|

|

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РАЗВИТИЯ ПРОИЗВОДСТВЕННО-ТЕХНИЧЕСКОЙ БАЗЫФормы развития производственно-технической Базы Развитие ПТБ может осуществляться в результате нового строительства, расширения, реконструкции и технического перевооружения предприятий. Новое строительство зданий и сооружений АТП производится на новых площадях по утвержденным в установленном порядке проектам в случаях возникновения больших стабильных грузо- или пассажиропотоков, а близлежащие АТП не справляются с возросшими потоками даже в случаях их расширения и реконструкции или когда экономически не выгодно использовать подвижной состав других АТП из-за больших холостых пробегов. Большие грузовые и пассажирские потоки могут возникнуть, например, когда вводят в эксплуатацию крупные промышленные комплексы, строятся и развиваются крупные микрорайоны в городах, создаются крупные транспортные узлы и т.д. Расширение действующих АТП связано со строительством по утвержденному проекту второй и последующих очередей предприятия, дополнительных производственных комплексов, строительством новых или расширением существующих производственных помещений, вспомогательных и обслуживающих производств и коммуникаций на территории предприятия или примыкающей к нему площади. Расширение АТП производится при необходимости завершения строительства предприятия для доведения до проектной мощности, а также при потребности в увеличении площадей и создании дополнительных мощностей в результате того, что проектная мощность предприятия исчерпана. Реконструкция действующих предприятий представляет собой обновление фондов на новой технической и технологической основе, которое обеспечивает увеличение объема и повышение качества выпускаемой продукции, повышение производительности труда и снижение себестоимости при меньших капитальных вложениях и в более короткие сроки, чем при строительстве или расширении действующих АТП. При реконструкции предусматривается полное или частичное переустройство предприятия по единому проекту. При необходимости реконструкция может сопровождаться строительством новых и расширением действующих объектов вспомогательного или обслуживающего назначения, заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорции в технологических звеньях и вспомогательных службах предприятия. Реконструкция действующих предприятий может производиться в связи с изменением профиля работы предприятия, объема и вида перевозок, типа подвижного состава, перехода на производство новой продукции и услуг на существующих площадях или в связи с необходимостью строительства новых участков и объектов взамен старик, эксплуатация которых признана технически или экономически нецелесообразной. Техническое перевооружение действующего предприятия предусматривает внедрение новой техники, а также реализацию других организационные мероприятий технического прогресса, направленных на обеспечение прироста продукции, улучшение ее качества, повышение производительности, условий и организации труда. Технический прогресс выражается в первую очередь в совершенствовании орудий труда, обеспечивающих повышение производительности, а также в совершенствовании организации производства на базе его концентрации и специализации, позволяющих применить с полной отдачей высокопродуктивные орудия труда. Показатель роста уровня технического прогресса, предусматриваемый перспективным планом технического развития предприятия, является главным показателем, обеспечивающим систематическое повышение эффективности работы каждого предприятия. 3.2. Технико-экономическое обоснование развития производственно-технической базы Совершенствование технологии, развитие экономики и рост производства неразрывно связаны со строительством новых, реконструкцией и техническим перевооружением действующих предприятий, которые осуществляются в соответствии с планами перспективного развития и утвержденными проектами. Составление планов и проектов развития начинается с технико-экономического обоснования целесообразности капитальных вложений в строительство нового или реконструкцию действующего предприятия. Главный вопрос, который решается в процессе технико-экономического обоснования, — это обеспечение высокой экономи- ческой эффективности капитальных вложений, определение рационального пункта (места) для размещения предприятия, вида и объема перевозок, мощности и состава предприятия и т.д. При разработке схем развития и размещения предприятий автомобильного транспорта проводятся экономические изыскания, целью которых является обследование условий для развития и размещения предприятия, установления экономической целесообразности капитальных вложений. На основании полученных данных оцениваются состояние автомобильного транспорта, темпы и направления перспективного развития, определяются рациональная мощность и наиболее выгодный в экономическом отношении пункт для размещения предприятия. В процессе экономических изысканий собираются сведения о природно-климатических, географических и экономических условиях развития района. Оцениваются показатели, в той или иной степени влияющие на стоимость строительства и себестоимость перевозок, которые должны учитываться в ходе проектирования предприятия. К таким показателям можно отнести среднюю и максимальную температуру зимнего и летнего периодов, среднегодовую температуру и влажность воздуха, продолжительность зимнего периода, сейсмичность, розу ветров и максимальные порывы ветров, уровень и агрессивность подпочвенных вод, ландшафт местности, административно-территориальное деление и сведения о промышленности, строительной индустрии и сельском хозяйстве региона, объемы продукции по видам, данные о состоянии и перспективе развития дорожной сети, сведения о численности населения в крупных населенных пунктах региона, состоянии, развитии и взаимодействии всех видов транспорта и т.д. После завершения сбора и изучения сведений об общем экономическом развитии и природных условиях района изысканий начинается работа по установлению объема и состава перевозок. Изучается грузооборот предприятий района. Обследуются все грузопотоки или пассажиропотоки, предполагаемые к перевозке автомобильным транспортом. При определении объемов перевозок учитывается также перспектива развития городов и населенных пунктов, развития предприятий промышленности, строительства и сельского хозяйства в районе. Полученные в результате проведенных экономических изысканий данные об объемах автомобильных перевозок и пассажиропотоках служат исходным материалом для определения списочного числа и типа подвижного состава. Наряду со сведениями об объемах предстоящих автомобильных перевозок, для расчета потребного числа подвижного состава необходимо определить и ряд технико-эксплуатационных показателей, характеризующих интенсивность использования подвижного состава. Это такие показатели, как коэффициент выпуска автомо-

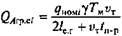

билей на линию, время в наряде, коэффициент использования пробега, грузоподъемность или вместимость, эксплуатационная скорость и т.д. На основании рассчитываемых или принимаемых к расчету прогрессивных технико-эксплуатационных показателей определяется производительность работы автомобилей. Тип подвижного состава выбирается в зависимости от вида груза, объема перевозок, расстояния перевозок, партионности отправок, дорожных условий, уровня организации погрузочно-разгрузочных работ и т.д. Для каждого вида планируемых к перевозке грузов подбирается наиболее рациональный тип подвижного состава. С учетом годового или суточного объема этих грузов определяются грузоподъемность и марка автомобиля и прицепного состава. Потребность в грузовом подвижном составе данного типа

где объем перевозок, выполняемый одним автомобилем данной марки за сутки;

где томобиля;

Общее число подвижного состава для перевозки грузов

Потребное число автобусов определяется для каждого автобусного маршрута. В зависимости от пассажиропотока, частоты движения автобусов и числа запланированных на данном маршруте оборотных рейсов определяется потребная вместимость и марка автобуса с учетом затрат на их приобретение и эксплуатацию. Число автобусов на маршруте

где ном направлении (прямом или обратном), пасс; Потребное число такси

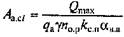

где Мощность и специализация предприятия являются одним из основных факторов, влияющих почти на все показатели работы автомобильного транспорта. Поэтому выбор рациональной мощности и специализация АТП имеет большое хозяйственное значение для развития района. Мощность и специализация предприятия должны быть выбраны таким образом, чтобы величина затрат на строительство и эксплуатацию была минимальной. На определение мощности влияют многие факторы. Так, например, чем крупнее АТП, тем меньше удельные капитальные вложения, приходящиеся на один автомобиль. В то же время укрупнение АТП связано с необходимостью увеличения обслуживаемых предприятий и территории, т.е. увеличиваются холостые пробеги автомобилей от предприятия до грузоотправителя, а соответственно увеличиваются эксплуатационные расходы. Необходимо также учитывать такие факторы, как управляемость предприятия и возможность маневрировать в изменяющихся условиях рыночной экономики. По оценкам специалистов наиболее управляемыми и маневренными являются АТП мощностью 150 — 250 автомобилей. В процессе разработки технико-экономического обоснования

где Целесообразность капитальных вложений можно определить по расчетному сроку окупаемости

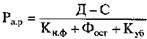

где К — капитальные вложения; ДП = Д - С — прирост прибыли; Д — доходы; С — расходы. Срок окупаемости

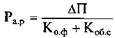

Нормативный срок окупаемости на автомобильном транспорте принят не более 6 лет, т.е. капитальные вложения могут быть признаны целесообразными только в том случае, если срок их окупаемости будет менее 6 лет. Чем меньше срок окупаемости, тем больше эффективность капитальных вложений. Эффективность капитальных вложений на уровне предприятия определяется сопоставлением прироста прибыли с величиной капитальных вложений. Порядок расчета эффективности капитальных вложений для различных форм развития предприятия имеет свою специфику. Показателем общей экономической эффективности капитальных вложений для вновь строящегося предприятия, цеха, участка Р„ является рентабельность капитальных вложений, т.е. отношение прироста прибыли к размеру капитальных вложений

Если капитальные вложения на создание новых основных производственных фондов связаны с ликвидацией действующих производственных фондов при реконструкции или техническом перевооружении производства, то при расчете экономической эффективности к капитальным вложениям необходимо добавить сумму несамортизированной части фондов

где фондов; фондов. Расчет экономической эффективности капитальных вложений при реконструкции АТП ведется в зависимости от характера реконструкции: по полной прибыли; по приросту прибыли; по экономии от снижения себестоимости. Расчет эффективности реконструкции по всей сумме прибыли производится в том случае, если проектом реконструкции предусмотрено значительное изменение профиля работы предприятия, т. е. его специализации. Расчет показателя, характеризующего абсолютную экономическую эффективность реконструкции

Если реконструкция предприятия связана с увеличением объемов перевозок, то общая экономическая эффективность рассчитывается по приросту прибыли:

где оборотные средства. Капитальные вложения могут быть производственного и непроизводственного назначения, на выполнение строительных работ, приобретение оборудования, монтаж оборудования и др. Соотношение между затратами на строительно-монтажные работы, приобретение оборудования и прочие виды работ представляет собой технологическую структуру капитальных вложений. Экономически более выгодна та структура капитальных вложений, при которой затраты на транспортные средства и оборудование, обеспечивающие повышение производительности труда, имеют наибольший удельный вес. Для повышения эффективности капитальных вложений, ускорения ввода в действие новых объектов и предотвращения распыления средств финансирование должно направляться в первую очередь на завершение пусковых объектов.

3.3. Источники финансирования капитальных вложений В зависимости от источников финансирования различают капитальные вложения за счет собственных средств предприятия, банковских кредитов, средств сторонних инвесторов и бюджетного финансирования. Финансирование капитальных вложений из собственных средств предприятия производится по целевому назначению в соответствии с планами перспективного развития и проекта реконструкции предприятия за счет прибыли, амортизационных отчислений, фонда развития или других средств предприятия. Из-за ограниченных финансовых возможностей предприятий капитальные вложения из собственных средств могут осуществляться, как правило, на выполнение незначительной реконструкции или техническое перевооружение. При высокой эффективности капитальных вложений для выполнения значительных объемов работ по строительству, расширению, реконструкции и техническому перевооружению могут быть привлечены банковские кредиты по сложившимся в стране кредитным ставкам. Из мировой практики банковского кредитования следует, что предприятия активно пользуются кредитами при условии, что кредитные ставки не превышают 8... 10%. На сегодняшний день банковские ставки в России значительно превышают 10%, что препятствует использованию системы банковского кредитования для развития производственной базы. Сторонними инвесторами считаются частные лица или предприятия, проявляющие интерес к данному предприятию и имеющие возможность для вложения средств в его развитие. Интерес к предприятию может выражаться в желании приобрести часть акций предприятия, если это акционерное предприятие, стремлении участвовать в работе предприятия на взаимовыгодных условиях и т.д. Бюджетное финансирование может осуществляться в виде крупномасштабных капитальных вложений на строительство нового или развитие действующего предприятия, имеющего важное экономическое значение. Бюджетное финансирование может проводиться на трех уровнях. Первый уровень — это финансирование из муниципального бюджета, когда в развитии предприятия заинтересован город или район. Второй уровень —• финансирование из республиканского (областного) бюджета, когда капитальные вложения имеют значение для развития республики (области). Третий, наиболее высокий уровень — финансирование из федерального бюджета, когда развитие данного предприятия рассматривается как экономическая проблема государственного уровня. Для привлечения в развитие предприятия банковского кредита, средств инвесторов или бюджетных средств предприятие должно подготовить и представить целый комплект документов, обосновывающих необходимость капитальных вложений в развитие производства. Это в первую очередь сведения о финансовой и хозяйственной деятельности, состоянии производственной базы, технико-экономическое обоснование развития предприятия и бизнес-план, разработанный в соответствии с международными стандартами. 3.4. Разработка бизнес-плана Бизнес-план — это документ, который разрабатывается и представляется для привлечения средств инвесторов, банковских кредитов, бюджетных ассигнований на создание или развитие предприятия. На основании бизнес-плана инвестор или кредитор составляет свое мнение о предприятии и прежде всего с точки зрения его надежности, устойчивости и доходности. Поэтому бизнес-план должен быть хорошо оформлен, легко читаться и содержать полный объем необходимой информации. Рекомендуется представлять материал в объеме не более 40 страниц. Одним из важнейших принципов составления бизнес-плана является ориентация на завоевание рынка, удовлетворение потребности в услугах и товаре, а не на сам товар или услуги. При этом необходимо подчеркнуть, какие преимущества получит потребитель, пользуясь услугами или товаром этого предприятия, по сравнению с услугами или товаром конкурентов. Это может быть дешевизна продукции, надежность в эксплуатации, уровень исполнения, скорость предоставления услуг и другие показатели. Нужно показать, что предприятие намерено завоевать рынок предполагаемых услуг и товаров. Предприятие должно представить реалистичную, подкрепленную расчетами перспективу, которую можно достичь при соответствующем финансировании. Бизнес-план должен убедить кредиторов в надежности вложения капитала, возвратности кредитов и выплате процентов в предусмотренные сроки, а инвесторов — в высокой прибыльности вложений капитала. Во вводной части бизнес-плана рекомендуется представлять подробные сведения о предприятии, его статусе, истории и перспективе развития, сведения о владельцах и управленческом персонале. Кратко излагаются направления деятельности и состояние отрасли, место предприятия в отрасли региона и района, цели бизнес-плана: какие средства и на какие цели хочет получить предприятие; в какие сроки и какая ожидается прибыль от вложений. В отдельном разделе дается полная характеристика предлагаемого

товара или услуг и их особенность и преимущество по сравнению с товаром или услугами других предприятий. В производственном плане представляется материал, обосновывающий высокую эффективность работы и способность предприятия качественно и в срок производить товар или услуги. В разделе описывается технология производства, последовательность операций, особенности производства, экологичность, безопасность, структура издержек производства, перспектива их снижения, организация сервиса, рассматриваются материальные и трудовые ресурсы, организационная схема управления предприятием. Стратегия предприятия на рынке услуг и товаров излагается в маркетинговом плане. В этом разделе дается анализ рынка, подход к ценовой политике, планируемая система продвижения товаров или услуг на рынке, в том числе и схема транспортной логистики. Наиболее сложным и крупным разделом бизнес-плана является финансовый план. В финансовом плане в цифрах и расчетах доказывается экономическая выгода от капитальных вложений в развитие предприятия. В соответствии со сложившейся международной практикой разработки бизнес-планов, в финансовом плане приводятся следующие материалы: • оперативные планы (отчеты) за определенный период по каждому виду продукции или услуг; • планы (отчеты) о доходах и расходах по производству товаров или услуг, показывающие прибыль (убытки) от реализации каждого вида товара или услуг; • план (отчет) о движении денежных средств, показывающий поступление и расходование денег в процессе производственной деятельности; • балансовый отчет, подводящий итог деятельности предприятия. Цифры и расчеты приводятся в строго установленном порядке и форме, в соответствии с принятыми международными стандартами. К бизнес-плану прилагается исполнительское резюме — краткое изложение содержания представляемых материалов на трех-четы-рех страницах, которое может использоваться и как заявка для предварительного согласования вопросов финансирования, а также сопроводительные документы, подтверждающие обоснованность представленных материалов. В сопроводительных документах представляются копия утвержденного устава, патенты, лицензии, копии бухгалтерских отчетов за предыдущий период (как правило, за 5 лет и полные месяцы текущего года), подтверждающие представленные в бизнес-плане цифры, копии договоров, контрактов и другие документы. Контрольные вопросы 1. Перечислите формы развития ПТБ и их особенности. 2. Какова цель технико-экономического обоснования развития ПТБ? 3. Какие работы и в какой последовательности выполняются при технико-экономическом обосновании развитая ПТБ? 4. Изложите методику расчета эффективности капитальных вложений в развитие предприятия. 5. Перечислите источники финансирования капитальных вложений в развитие предприятия и их особенности. 6. Что такое бизнес-план и для чего он разрабатывается? 7. Каковы требования к разработке бизнес-плана и из каких разделов он состоит? ГЛАВА 4

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

можно определить по формуле

можно определить по формуле

— годовой объем перевозок грузов данного вида;

— годовой объем перевозок грузов данного вида;  —

— — число рабочих дней в году;

— число рабочих дней в году;  — коэффициент выпуска автомобилей на линию;

— коэффициент выпуска автомобилей на линию;

— грузоподъемность (номинальная) данной марки ав-

— грузоподъемность (номинальная) данной марки ав- — коэффициент использования грузоподъемности;

— коэффициент использования грузоподъемности; — время работы на маршруте;

— время работы на маршруте;  — техническая скорость автомобиля;

— техническая скорость автомобиля;  — средняя длина ездки с грузом;

— средняя длина ездки с грузом;  — время простоя автомобиля при погрузочно-разгрузочных работах.

— время простоя автомобиля при погрузочно-разгрузочных работах. определяется как сумма автомобилей и прицепного состава для перевозки отдельных видов грузов:

определяется как сумма автомобилей и прицепного состава для перевозки отдельных видов грузов:

определяется по формуле

определяется по формуле

— объем перевозок по маршруту на наиболее напряжен-

— объем перевозок по маршруту на наиболее напряжен- — вместимость автобуса, пасс;

— вместимость автобуса, пасс;  — коэффициент использования вместимости;

— коэффициент использования вместимости;  — число оборотных рейсов на маршруте;

— число оборотных рейсов на маршруте;  — коэффициент сменяемости пассажиров в автобусе;

— коэффициент сменяемости пассажиров в автобусе;  — коэффициент выпуска автобусов на линию.

— коэффициент выпуска автобусов на линию. определяется по спросу населения на таксомоторные перевозки, выявленному в процессе обследования пассажиропотоков:

определяется по спросу населения на таксомоторные перевозки, выявленному в процессе обследования пассажиропотоков:

— объем перевозок пассажиров в такси за сутки, пасс;

— объем перевозок пассажиров в такси за сутки, пасс;  — среднее время одной ездки на такси, ч;

— среднее время одной ездки на такси, ч;  — вместимость такси, пасс;

— вместимость такси, пасс;  — коэффициент использования вместимости такси;

— коэффициент использования вместимости такси;  — время в наряде, ч;

— время в наряде, ч;  — коэффициент выпуска такси на линию.

— коэффициент выпуска такси на линию.

— эксплуатационные затраты по i-му варианту;

— эксплуатационные затраты по i-му варианту;  — нормативный коэффициент эффективности капитальных вложений (на автомобильном транспорте принят равным 0,15);

— нормативный коэффициент эффективности капитальных вложений (на автомобильном транспорте принят равным 0,15);  — капитальные вложения по i-му варианту.

— капитальные вложения по i-му варианту. строительства, реконструкции или технического перевооружения предприятия:

строительства, реконструкции или технического перевооружения предприятия: >

> обратно пропорционален коэффициенту эффективности капитальных вложений

обратно пропорционален коэффициенту эффективности капитальных вложений

:

:

— первоначальная стоимость ликвидируемых основных

— первоначальная стоимость ликвидируемых основных — начисление на полное восстановление (амортизацию) по этим фондам;

— начисление на полное восстановление (амортизацию) по этим фондам;  — затраты, связанные с ликвидацией фондов;

— затраты, связанные с ликвидацией фондов;  —сумма, оставшаяся от реализации ликвидируемых

—сумма, оставшаяся от реализации ликвидируемых , осуществляется с учетом стоимости несамортизированной части фондов, подлежащих ликвидации

, осуществляется с учетом стоимости несамортизированной части фондов, подлежащих ликвидации  , убытков, связанных с ликвидацией действующих фондов и стоимости остающихся к использованию фондов

, убытков, связанных с ликвидацией действующих фондов и стоимости остающихся к использованию фондов  :

:

и

и  — капитальные вложения в основные фонды и

— капитальные вложения в основные фонды и