|

|

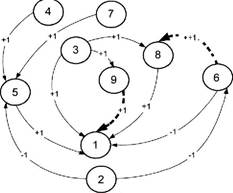

МОДЕЛИ ОЦЕНКИ И УПРАВЛЕНИЯ РИСКАМИ ПРИ ПРОВЕДЕНИИ ТОРГОВ И АУКЦИОНОВНапомним, что отличительной особенностью торгов для приобретения товара, выставленного на аукцион, является то, что, согласно их правилам, покупатели повышают цену не меньше, чем на некоторую фиксированную величину, установленную правилами аукциона. В конце концов, тот, кто предложит самую большую цену, приобретает выставленный объект. Поэтому еще до начала аукциона каждый его посетитель должен оп-232 Глава 4. Управление рисками в условиях конкуренции ределить цель своего участия в торгах, знать особенности механизма торгов. Для системного изучения особенностей торгов в настоящее время разрабатывают самые разнообразные по сложности модели этого процесса (см., например, [40, 56, 71, 72] и др.). Наиболее простые модели — с двумя участниками, каждый из которых стремится, например, максимизировать свой собственный доход, минимизировать доход своего конкурента (чтобы ослабить его), максимизировать разность своего дохода и дохода конкурента и др. Вот, для примера, как формируется модель торгов при максимизации разности доходов. Пусть на аукцион последовательно выставлены два объекта известной стоимости К, и V2. Два участника А и В борются за право собственности на эти объекты. Пусть А имеет SA денежных единиц для участия в аукционе, а В — SB. Пусть силы А и В примерно равны, математически это выражается так: 1/2 < (SA/SB< 2. Выясним, как должен вести себя, например, участник А для достижения своей цели максимизации разности доходов. Предположим, что В предложил текущую аукционную ценуХ Если А не захочет платить такую цену, то В купит 1 -й объект, в итоге он получит прибыль RB= V\ — X. Но израсходовав столь много на покупку 1-го объекта, он уступит 2-й объект А, если тот предложит хотя бы немного больше, чем вообще сможет предложить В. Итак, у В осталось SB — X, значит, если А предложит SB — Х+А, то А приобретает 2-й объект и его доход оказывается равным RA ~V2 —(SB—X — A) if разность доходов равна RA— RB= (Уг— - SB + Х-Ay- (К, - X). Если же А не захочет уступить 1 -й объект — X). В этом случае разность доходов будет равна RA — RB = (V2 - SB + Х- А) - (К, - X) = ( К, -Х- Д) - [ V2 - (SA - X)J, или 4Х< 2К, - 2V2+ SA + 5вили X< ( 2VLV2- + SA + SB)/4, Риск -менеджмент Следовательно, А будет повышать цену до значения X, определяемого равенством Х= (2V{ — 2 V2 + SA + SB)/4. Дальше повышать цену ему нецелесообразно, ведь он стремится максимизировать разность доходов. Простейшие эквивалентные преобразования позволяют определить разность между доходами А и В: Ra ~Rb = (SA - SB)/2 - A. Доход А при этом равен RA= (V + V)/ 2 - (S + S)/4 - А. Рассмотрим численный пример [56]. Пусть А решил потратить на аукционе не более 1200 руб., а В - не более 1000. По мнению А 1-й предмет, выставленный на аукцион, стоит 700 руб., а 2-й -800 руб. Тогда А будет повышать цену до величины X=[2(700 — 800)+ 1200+1000)]/4 = 500 руб. Пусть 1-й предмет будет куплен за эту цену. Если его купил В, то его доход равен RB=200 руб., а доходе равен RA = 800 — 500 = 300 руб., так что разность доходов равна 100 руб. Можно убедиться, что такова же разность доходов и в случае, когда 1-й предмет был бы куплен А. Более сложными, но и более адекватными реальности являются модели торгов, в которых число лиц велико. Существуют научные рекомендации и по таким торгам, однако осуществление этих рекомендаций на практике требует большой работы по сбору сведений о конкурентах, в частности, — об их участии в аналогичных торгах в прошлом. Поэтому предприниматель, готовящийся к подобным торгам, естественным образом прибегает к аппарату теории игр TV-лиц. Он позволяет достаточно оперативно оценить собственные предпочтения и возможности потенциальных участников образовать коалиции. Кроме того, как мы уже отмечали, можно приблизительно установить области притязаний при выработке договоренностей о дележах будущей прибыли. Но какую бы модель торгов мы ни рассматривали, основным ее элементом всегда выступает стоимость объекта, выставляемого на продажу. С нее — стоимости объекта — все начинается. И эта стоимость формируется в зависимости от условий торгов или аукциона по законам свободного рынка или в нерыночных условиях. Однако более глубокий анализ механизмов формирования цены, то есть той суммы, которая будет уплачена за объект в ходе торгов, показывает, что в основе всего лежит рыночная стои- Глава 4. Управление рисками в условиях конкуренции мость объекта. На рыночную стоимость объекта в первую очередь влияют его характеристики и параметры рынка (объемы аналогичных товаров, сроки экспозиции товара на рынке и пр.). Но не менее важны и отношения между субъектами товарно-денежных отношений — продавцом и покупателем. Подтверждений этому не счесть. Взять хотя бы семантическое наполнение терминов «цена» и «затраты», относящихся к понятию «стоимость». От того, как их воспринимает каждый из субъектов торгов, многое зависит. Ведь «цена» — это понятие, относящееся к фактическому обмену товаров или услуг на рынке. Она представляет собой сумму, запрошенную, предлагаемую или уплаченную за товар или услугу. После проведения обмена цена, объявленная открыто или сохраненная в тайне, становится фактом. Что касается понятия «затраты», то оно отражает только расходы на производство товара. Это понятие относится к сфере производства, сильно отличной от сферы обмена. Затраты определяются как денежная сумма, требуемая для создания или производства товара или услуги. После завершения производства товара или оказания услуги затраты становятся историческим фактом. Но они выступают важной вехой на пути расчета «стоимости». А вот сама «стоимость» — это понятие, скорее, концептуальное, поскольку является идеальным представлением торгующихся сторон о той цене, при которой они (покупатель и продавец) с наибольшей вероятностью договорятся о совершении сделки по купле-продаже. Причем продавец стремится к этой цене сверху, а покупатель — снизу по шкале значений. Уплаченная цена соответствует точке пересечения мысленных кривых предложения и спроса. Стоимость объекта — это не факт. Это наиболее вероятная цена, которая будет уплачена в конкретных условиях за рассматриваемый объект. Особенно важно это принимать при планировании своей позиции на аукционных торгах, например, по распродаже активов и имущества предприятия, объявленного банкротом. Здесь уже действуют не рыночные условия. И стоимость рассчитывают не рыночную, а, например, ликвидационную. Хорошим подспорьем в решении задачи исследования закономерностей процесса формирования ликвидационной стоимости может стать методология когнитивного моделирования [69]. Напомним, что любая система может быть представлена в виде плоской диаграммы — графа. Вершины графа в этом случае мо-235 Риск -менеджмент делируют основные факторы, а дуги — отношения между вершинами. Знаковые нагрузки дуг моделируют эффекты причинно-следственной связи между вершинами, связанными дугой. Если при увеличении нагрузки вершины-«причины» происходит увеличение нагрузки вершины-«следствия», то такая связь считается положительной, им присваивается знак плюс. В противном случае дуге присваивается знак минус. Получившиеся в результате подобной операции ориентированные знаковые и нагруженные знаковые графы называют когнитивными диаграммами (или когнитивными картами). Понятно, что знаковые когнитивные модели самые простые. Они не учитывают степень интенсивности воздействия одних факторов на другие. На самом деле эти воздействия обычно разной силы. Повышает адекватность когнитивной знаковой модели приписывание дугам нагрузок, моделирующих интенсивность проявления той или иной связи между факторами. В результате получают взвешенный знаковый граф. Разумеется, когнитивные модели не всесильны, и работать с ними достаточно хлопотное дело, хотя и не безнадежное. Однако все эти труды окупаются, так как часто другими методами просто невозможно даже предсказать характер результата. Итак, рассмотрим вначале основные факторы, которые целесообразно учитывать при когнитивном моделировании процесса формирования ликвидационной стоимости объекта оценки. Среди них, на наш взгляд, наиболее значимыми факторами являются рыночная стоимость объекта и его качество, обусловливающее его инвестиционную привлекательность, эффект вынужденности продажи и длительность ликвидационного периода, уровень потребительского спроса на подобные объекты и конъюнктура рынка и др. Знаковая когнитивная модель процесса формирования ликвидационной стоимости представлена на рис. 4.2. Этот граф имеет 9 вершин, номера которых кодируют наименования основных факторов. Сплошными стрелками на когнитивной диаграмме обозначены отношения, результаты или следствия которых проявляются практически сразу, без какого то бы ни было запаздывания. Пунктирами отображены стрелки для связей, которые действуют с некоторым запаздыванием. Обозначим номером 1 вершину, отражающую фактор ликвидационной стоимости объекта, а номером 2 — фактор величины

Рис. 4.2. Когнитивная знаковая модель процесса формирования ликвидационной стоимости рыночной стоимости этого объекта. Как нам уже известно, наиболее сильное влияние на ликвидационную стоимость оказывают длительность ликвидационного периода (вершина с номером 3) и привлекательность объекта для покупателей (фактор 4). Не менее важны также уровень потребительского спроса (5) на аналогичные объекты и эффект (6) вынужденности продажи. Они связаны с ликвидационной стоимостью (1) самыми короткими путями — по одной дуге. Кроме того, именно факторы (3) и (6) определяют условия продажи объекта, как отличные от рыночных. Состояние, в котором находится объект в момент вынужденной продажи (фактор 7), влияет опосредованно (через изменение фактора 5). Наконец, влияние длительности ликви дационного периода (3) проявляется через изменение таких факторов, как конъюнктура рынка (8) и эффективность маркетинга (9). Это и понятно, ведь эффективность маркетинговых усилий и способность продавца гибко использовать конъюнктуру рынка напрямую зависят от срока экспозиции объекта. И еще одно замечание. Если рыночная стоимость объекта, выставленного на продажу, очень велика или очень мала, то это почти всегда отпугивает значительную часть потенциальных покупателей. При этом для объектов с высокой рыночной стоимостью (высокое значение фактора 2) просто снижается количество потенциальных покупателей (фактор 5), которым указанная цена не под силу. Если же для выставляемых на продажу объек- Риск -менеджмент тов указывают «просто смешные цены», то у потенциальных покупателей возникает подозрение в их качественности и достойных потребительских свойствах (отрицательная связь между факторами 2 и 6). Труднее всего учесть специфические системные свойства имущественного комплекса, выставляемого на продажу. Ясно только, что такое взаимодействие системообразующих факторов (так называемая эмерджентность системы) всегда есть. Например, любой структурированный бизнес, любой сложный имущественный комплекс при дроблении на составляющие может существенно потерять в стоимости, может быть даже - обесцениться! Существуют определенные неосязаемые элементы стоимости в бизнесе, обусловленные такими факторами, как наличие подготовленных кадров, исправно работающего оборудования, необходимых лицензий, систем и процедур. Кроме того, подобные существенные обстоятельства, влияющие на ликвидационную стоимость объекта, возникают благодаря названию, репутации, наличию постоянной клиентуры, местоположению, продуктам и аналогичным факторам. Такие факторы также нельзя выделить и (или) оценить по отдельности. Они обязательно создают экономические выгоды, формируют специфический неосязаемый актив - так называемый гудвилл. Согласно сложившейся на Западе точке зрения, гудвилл определяют как «превышение затрат на приобретение над чистыми активами приобретенного бизнеса». Учесть гудвилл можно по-разному. Например, можно внести поправку в предварительную оценку ликвидационной стоимости, которую установили в ходе моделирования. Но преимущество когнитивного моделирования как раз во многом состоит в том, что это можно сделать прямо в модели. Введем в рассмотрение дополнительные факторы: >-10 — степень зависимости ликвидационной стоимости от конфигурации остальных факторов, в том числе - и не отображенных в модели; >-11 — управляемость имущественного комплекса или бизнеса и совершенство его структурной организации. В результате таких дополнений в совокупность вершин графа следует пополнить и число дуг, моделирующих отношения между факторами. Следует, например, ввести положительную связь между факторами (10) и (2), отрицательную (с запаздыванием) Глава 4. Управление рисками в условиях конкуренции связь между факторами (10) и (4). Поскольку существенное негативное влияние на ликвидационную стоимость имущественного комплекса оказывают такие факторы, как управляемость и совершенство структурной организации (11), то на ликвидационной стоимости предприятия с неэффективным или небрежным управлением это сказывается достаточно сильно. Проявляется подобное негативное влияние и через документальное оформление прав собственности, и через недисциплинированность персонала, и через запутанность бухгалтерской отчетности. Все это затягивает момент отчуждения прав собственности и начало сроков продажи. В конечном итоге сокращается время экспозиции, которое может быть использовано непосредственно для целей продажи. Для отражения этого взаимодействия в когнитивную модель следует ввести положительную связь между факторами (11) и (3). Укрупненную методику расчета ликвидационной стоимости можно представить как двухэтапную. На первом этапе проводят расчет рыночной стоимости объекта, а на втором определяют корректирующую поправку на нерыночные условия. Порядок расчета рыночной стоимости по устоявшимся методикам хорошо известен. Вся неопределенность последующей оценки сосредоточивается на способе определения корректирующей поправки. Как правило, эти оценки назначают экспертным путем, по опыту предшествующих или аналогичных торгов. Обычная величина скидки на вынужденный характер продаж на торгах колеблется в диапазоне от 20 до 50%; статистика аукционов по объектам недвижимости показывает, что скидка к рыночной цене колеблется в диапазоне 30—50%, а иногда достигает и 80% и т.п. Иногда назначение поправочного коэффициента хотя и проводят экспертно, но каждый элемент обоснования величины скидки фиксируют отдельно. Некоторые авторы (см., например, [72]) в качестве ведущего фактора для обоснования величины скидки принимают так называемую эластичность спроса. Объекты, спрос на которые регулируется исключительно ценой, у которых спрос может резко упасть, если цена даже немного возрастет, и — наоборот, относят к классу объектов с эластичным спросом, и — наоборот. Согласно классической теории ценообразования цена на товар связана со спросом на него через коэффициент К эластичности соотношением:

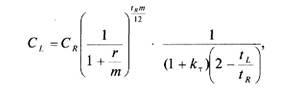

где С\ и С2 — значение цены на товар при значениях спроса соответственно V\ иУ2. Знак минус перед дробью указывает на обратную зависимость спроса от цены, то есть при увеличении цены спрос падает (и наоборот). Для объектов с эластичным спросом обычно коэффициент эластичности значительно больше единицы. Другой класс образуют объекты с неэластичным спросом. Для подобных объектов цена не является главным регулятором величины спроса, и поэтому коэффициент эластичности для них не больше единицы. Это, как правило, товары первой необходимости, объекты недвижимости для предпринимательства (торговые, офисные и складские здания и помещения) и др. Вот, например, как выглядит модель оценки ликвидационной стоимости для объектов с неэластичным спросом [45]. В качестве главного фактора модели рассматривают время экспозиции объекта на рынке. При этом предполагают, что сам рынок подобных объектов с неэластичным спросом достаточно развит и близок к равновесному (то есть на место проданных объектов немедленно поступают новые, так что общее количество экспонируемых объектов постоянно). В модели предполагается постоянство спроса на рассматриваемые объекты — постоянна интенсивность продаж в единицу времени, а также обязательность совершения сделки купли-продажи при равенстве спроса и предложения. У этой модели есть одна интересная особенность, отражающая важные реалии аукционных распродаж: на рынке помимо «настоящих потребителей» данного товара действуют «перекупщики». Эта категория «покупателей» приобретает товар с целью продать по истечении времени экспозиции по рыночной цене и получить прибыль. Обычно перекупщик очень хорошо чувствует конъюнктуру нерыночных торгов и может точно рассчитать предельную цену приобретения объекта, чтобы затем продать его с выгодой. Наиболее жесткое ограничение модели — это то, что все подобные объекты продаются на данном рынке по одинако- Глава 4. Управление рисками в условиях конкуренции вой цене. И, конечно, как мы отмечали, рыночная стоимость объекта известна. Обозначим: СR— рыночная стоимость объекта; С* - предельная цена приобретения объекта, при которой операция покупки объекта по этой стоимости и последующая перепродажа его по рыночной стоимости С R позволяет получить прибыль, равную прибыли продавцов, действующих на данном сегменте рынка; t R — длительность периода рыночной экспозиции, измеряемого в месяцах; KR - коэффициент эластичности для точки (СR,tRy, t,d — текущее время экспозиции объекта на рынке; г— ставка дисконтирования, %; т — число периодов начисления процентов за год; f — длительность времени экспозиции, при котором цена объекта достигает величины; tL - длительность периода ликвидационной экспозиции; С,- ликвидационная стоимость объекта. С учетом введенных обозначений в работе получено итоговое соотношение для двух основных диапазонов цен — от С R до С и от С и ниже. Эта формула для ликвидационной стоимости, состоящая из трех сомножителей, имеет вид:

где кт — коэффициент торговой наценки. Первый сомножитель в формуле для расчета ликвидационной стоимости — это, разумеется, рыночная стоимость СR, которая будет корректироваться. Второй отражает стремление перекупщика не заморозить свои инвестиции на время tЛ,даже если он приобретет объект по предельной рыночной цене СR. Другими словами, считают, что покупатель вправе требовать скидку к рыночной стоимости в размере дисконтного множителя, поскольку объект может быть реализован по рыночной цене только в конце периода t R. На это время средства покупателя как бы «замораживаются», не принося ему дохода, в то время как они Риск-менеджмент могли бы быть вложены в некий финансовый инструмент, приносящий доход в размере г % годовых. Третий сомножитель отражает стремление получить прибыль до уровня, уменьшая вычисленную стоимость «не замороженных денег» на значение торговой наценки (составляющая ---------- этого сомножителя). Кроме того, как видно, в этой же (1+*т) компоненте модели учитывается продолжительность времени экспозиции по сравнению с рыночным периодом (дробь------- ). Интересная особенность модели состоит в том, что при расчете ликвидационной стоимости объектов с неэластичным спросом можно принимать коэффициент эластичности равным нулю. При этом погрешность определения ликвидационной стоимости не превышает 10%. Кроме того, исследования авторов свидетельствуют, что при ограничении продолжительности «ликвидационного» периода одним годом (12 мес.) резко снижается влияние величины г ставки дисконтирования. При этом вариация величины ставки г в пределах 20—35% дает ошибку расчета ликвидационной стоимости, не превышающую 5-10%. Результаты моделирования с использованием приведенной модели оказались хорошо согласованными с фактическими данными продаж офисных зданий и помещений в 1998-2000 гг. В «Словаре русского языка» СИ. Ожегова [71] побудительным мотивом к совершению акта купли-продажи на торгах называется не удовлетворение неких потребностей в пользовании объектом, а исключительно «спекулятивная» цель. При этом на моделируемом рынке конкурируют только те, кто приобретает объекты по ликвидационной стоимости с целью последующей их продажи по рыночной цене. Назовем таких коммерсантов «перекупщиками». Но и перекупщики в этой модели тоже специфические: они вкладывают в приобретение объекта не свои собственные деньги, а заемные средства, причем берут они эти средства под процент у инвестора на строго определенный срок и с цены покупки сразу сбрасывают будущую прибыль инвестора. Срок заимствования средств покупателем у кредитора определен как разность продолжительности рыночной и ликвидационной экспозиции объекта на рынке. Глава 4. Управление рисками в условиях конкуренции Таким образом, налицо использование принципа индивидуальной рациональности в виде утверждения о том, что покупатель не заплатит за товар больше, чем текущая стоимость будущих доходов от обладания этим имуществом. Модель расчета ликвидационной стоимости формируется следующим образом. Сначала определяют размер платы за заемные средства СL- (tR — — tL) • i, считая, что / — процентная ставка, отражающая норму дохода кредитора, предоставляющего заемные средства. Затем устанавливают величину дохода С R- (tK— tL) • /„„. от продажи объекта по рыночной стоимости с учетом компенсации затрат на заемные средства и определенной нормы i„ „ прибыли «перекупщика». А после этого уже определяют ликвидационную стоимость согласно условию: С, <CR -CL-(tR-t,)-i-C(tK -/,)•!„.„, Другими словами, ликвидационная стоимость представляет собой рыночную стоимость, уменьшенную на сумму величин затрат на заимствование средств и на получение прибыли от «спекуляции». В конце концов, можно оценить наибольшее значение величины ликвидационной стоимости. Для этого достаточно заменить знак неравенства в последнем соотношении на равенство. После тождественных преобразований, учета принятых нами обозначений и используемых единиц измерения {t R и tL — месяцы, i и /„.„. — проценты годовых, то есть за 12 мес.) получено выражение для относительной величины ликвидационной стоимости объекта оценки:

Оказалось, что при фиксированной величине tR рыночного срока экспозиции влияние нормы /„„прибыли инвестора на ликвидационную стоимость объекта практически не ощущается. Так, для середины рыночного срока экспозиции — 4-й месяц времени «ликвидационной» экспозиции — при 17% нормы прибыли инвестора величина ликвидационной стоимости получает- Риск-менеджмент ся равной 0,86 от рыночной, а при 37% - 0,80 от рыночной С стоимости. При этом зависимость —- от времени «ликвидаци- ' R онной» экспозиции, вычисленная по приведенной формуле, практически линейная, в то время как график зависимости относительной величины ликвидационной стоимости для модели с неэластичным спросом оказывается явно нелинейным. Графики зависимости величины ликвидационной стоимости как доли рыночной от времени экспозиции для модели с неэластичным спросом и модели с «перекупщиками» представлены на рис. 4.3. Эти графики построены при следующих исходных данных: /д=8мес, i = 27%, iIL„ =27%, kT =7%. Хорошо заметно, что скидка с рыночной стоимости на рассматриваемые объекты, рассчитанная по модели с «перекупщиками», меньше, чем для модели с неэластичным спросом. И, кроме того, разница в относительном размере скидки уменьшается по мере приближения ликвидационного срока экспозиции к рыночному. Тем не менее эта разница значительна: в первый месяц ликвидационного периода она может составлять до 35—40% от рыночной стоимости объекта и уменьшаться до 20% к концу рыночного срока экспозиции. Наконец, из рис. 4.3 следует, что при совпадении ликвидационного срока с рыночным (^=/л)модель

isо о 10,3 2-0,2

о ч: для модели с "перекупщиками" для модели с неэластичным спросом 1 -2 3 4 5 6 7 8 9 10 11 12 Время ликвидации, какдоля рыночного Рис. 4.3. Графики зависимости величины ликвидационной стоимости как доли рыночной от времени экспозиции для модели с неэластичным спросом и модели с «перекупщиками» Глава 4. Управление рисками в условиях конкуренции с «перекупщиком» показывает, что С1 — СR а вот модель с неэластичным спросом все равно выдает некоторую скидку из-за того, что приходится учитывать факт «замораживания» вложенных в покупку объекта денег на время tR (дисконтирование со ставкой i ) и торгов>то наценку кт. Главное, что проясняют результаты моделирования по обеим моделям, это то, что фактор продолжительности времени рыночной экспозиции оказывает весьма сильное влияние на значение ликвидационной стоимости объекта. МЕТОДЫ СНИЖЕНИЯ

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Г С,

Г С,