|

|

СУБЪЕКТИВНЫЕ КРИТЕРИИ ОЦЕНКИ СТОХАСТИЧЕСКОГО РИСКАНо что, если и это не помогло нашему предпринимателю определиться в выборе? Исследования, например, показывают, что для каждой величины дисперсии результатов существует вполне определенная компенсирующая величина среднего результата, делающая вариант решения для предпринимателя вполне привлекательным. Другими словами, как мы уже отмечали, предприниматель может пойти на риск не оттого, что риск для него «привлекателен» (имеет положительную ценность), а потому, Риск-менеджмент что он рассчитывает на получение более высокого положительного эффекта. Так вот, в подобных ситуациях ему уже просто необходимо учесть индивидуальные особенности оценки полезности значений результатов и субъективного восприятия риска. Приходится не ограничиваться использованием только объективных характеристик распределения результата. Использование объективный показатель для учета риска имеет очень существенный недостаток — не существует нормативной теории, которая позволяла бы четко указать, когда и какой (какие) объективный показатель адекватно отражает предпочтения ЛПР в ситуации выбора в условиях стохастической неопределенности. Этого недостатка лишены аксиоматические методы построения функции выбора наилучшей альтернативы, которые не только дают теоретическую основу для качественного учета особенностей отношения ЛПР к вероятностным распределениям на множестве результатов, но и позволяют дать им обоснованную количественную оценку в виде функции полезности. В теории ожидаемой полезности определяют функцию полезности и(у) случайных результатов у, математическое ожидание которой полностью определяет предпочтения ЛПР на лотереях с учетом индивидуального отношения к риску. Модель ожидаемой полезности (МОП) - наиболее старый вариант нормативного подхода к принятию решений. Считают, что истоки модельных построений принятия решений восходят к Блезу Паскалю, который предложил тактику выбора в азартных играх: выбирай ту альтернативу, при которой будет максимальным произведение возможного выигрыша на его вероятность. Затем эту идею подхватили и начали активно разрабатывать Д. Бернулли, а затем и П. Лаплас. Однако совершенную форму, пригодную для практического использования ему придали Дж. фон Нейман и О. Моргенштерн (1947 г.) и А. Эдварде (1954 г.). Термин «полезность» был обоснован Д. Бернулли в 1738 г., когда он дал схему соотношения богатства и полезности выигрываемых денег. Л. Сэвидж в 1954 г. создал теорию, в которой допускались неожиданные субъективные альтернативы. Родилось понятие субъективной вероятности. Было введено понятие субъективной ожидаемой ценности. С тех пор это понятие стало использоваться наравне с понятием объективной величины исхода. Глава 3. Управление стохастическими рисками Обозначим функцию полезности через и(у). Согласно аксиоматической теории полезности отношение предпочтения на множестве альтернатив а моделируется с использованием математического ожидания М[и(у(а))] функции полезности для этих альтернатив: а, \~ а2^М[и(у(а,))] > М[и(у(а2))] . Другими словами, если функция полезности задана, то полезность произвольной лотереи на результатах у лотереи определяется ожидаемой полезностью результатов этой лотереи. В частности, одна из наиболее известных функций полезности — функция Бернулли, задающая полезность определенных количеств денег, получаемых в ходе случайной реализации исходов. Теперь о практических приложениях функции полезности для предпринимательства. Так, наиболее известны две функции полезности денег. Одна из них — квадратичная функция полезности с положительными параметрами (функция полезности фон Неймана и О. Моргенштерна), задаваемая выражением и(у) = ау -р^2.Разумеется, рассматривается только восходящая ветвь на неотрицательных значениях результата у. Отмечается, что широкое ее использование объясняется теоремой Неймана—Моргенштерна о том, что при определенных естественных допущениях экономическое поведение направлено на максимизацию ожидаемого значения функции полезности. Другая, не менее распространенная - это логарифмическая функция полезности: и(у) = loga у, для а > 0. Несколько иной подход к учету субъективной стороны выбора предлагают приверженцы теории проспектов — это представители когнитивной психологии, которая более всего использует постулаты и представления экономики и математики, — рекомендуют наилучший исход выбирать на основе полезности результата для этого исхода, умноженной на вес результата, а не на вероятность. К такому выводу авторы теории проспектов пришли, анализируя субъективное восприятие величин вероятностей. Проиллюстрируем проявления искажений в восприятиях вероятностей на следующих известных примерах. Так, например, если обычному человеку предъявить два упорядоченных набора из пяти чисел: (1, 2, 3, 4, 5) и (5, 1, 3, 5, 1), то он вряд ли сочтет равнове- Риск-менеджмент роятными эти последовательности, даже если они формируются путем равновероятного независимого выбора каждой очередной цифры из множеств {1, 2, 3, 4, 5}. Более того, около 70% испытуемых обычно считают первую последовательность весьма маловероятной в силу ее регулярности; то есть «степень сходства» регулярной последовательности с нерегулярной оценивается как весьма малая для случайностей. По этой же причине при оценке вероятностей человек может игнорировать объемы выборок. Например, если вероятность некого элементарного события равна 0,5; то вероятности сложных событий типа «элементарное событие наступило 8 раз из 10» и «элементарное событие наступило 800 раз из 1000» часто воспринимаются субъектом как одинаковые, хотя второе событие объективно менее вероятно. Далее. Оказывается, что если обычного человека попросят оценить, например, техническую надежность определенной марки легкового автомобиля, то, прежде чем вынести суждение, он припомнит поломки, возникавшие у подобных автомобилей у него самого, его друзей и знакомых. И если число поломок в известных ему случаях было значительным, он вынесет суждение о весьма низкой вероятности безотказной работы автомобиля данной марки. Установлено также, что, стремясь к выравниванию вероятностей различных по правдоподобности событий, человек переоценивает объективную вероятность малоправдоподобных событий и одновременно недооценивает вероятность очень правдоподобных. Кроме того, выяснено, что человек гораздо выше оценивает вероятность выигрыша, чем вероятность проигрыша. Тверски и Канеман выделили несколько эффектов, проявляющихся при принятии решений [55]: >-«эффект определенности» — люди переоценивают однозначные исходы по сравнению с высоко вероятными, они стабильно предпочитают $3000 наверняка лотерее ($4000; 0,8) или же лотерею ($3000; 0,9) лотерее ($6000; 0,45), а также лотерею ($6000; Ю-3) лотерее ($3000; 2 х 10"3),причем запись типа ($у; р) обозначает розыгрыш лотереи с исходами $у и $0 (ноль долларов) с вероятностями р и 1 — р соответственно; >-«эффект изоляции» — если выигрыш в лотерее — это участие в другой лотерее, то вероятности первой и второй лотерей человек не перемножает, он рассматривает лотереи Глава 3. Управление стохастическими рисками изолированно друг от друга, и в результате не работает аксиома свертывания; >- при выборе люди учитывают не итоги выбора, а различие в состоянии до и после выбора; >- имеет место качественный сдвиг при изменении вероятностей от 0,9 до 1,0 или от 0,0 до 0,1 по сравнению, например, с изменением с 0,5 до 0,6; другими словами, переходы от невозможного к маловероятному или от высокой вероятности к абсолютной уверенности отличаются от любых других трансформаций в центре вероятностной шкалы; >- наблюдается существенная асимметрия ^-образной функции полезности для выигрышей и потерь. Отсюда: в ходе коммерческих и политических переговоров каждая из сторон более чувствительна к потерям, в результате чего компромиссные решения обеими сторонами воспринимаются как более проигрышные; > • «эффект рамки», или влияние контекста на восприятие альтернатив: если альтернативы сформулированы в терминах приобретений, то выбирают то, что безопаснее, надежнее и т.п., а если они сформулированы в терминах потерь, то люди выбирают более рискованные решения (однако не все исследователи с этим согласны). В итоге оказывается, что: >- человек переоценивает объективную вероятность малоправдоподобных событий и, одновременно, - недооценивает вероятность очень правдоподобных; >• человек считает событие тем более вероятным, чем легче и быстрее можно запечатлеть в памяти примеры событий этого типа; >• человек гораздо выше оценивает вероятность выигрыша, чем вероятность проигрыша; > • при оценке вероятностей событий люди не принимают во внимание объем выборки; >• независимые события человек часто рассматривает как зависимые и др. Предложенная в теории проспектов функция весов представляет собой монотонную функцию от вероятностей, имеющую указанные особенности. В том числе, низкие вероятности недооцениваются, средние и высокие переоцениваются, причем Риск-менеджмент последний эффект выражен сильнее, чем начальный. В области малых вероятностей веса по величине меньше, чем соответствующие им вероятности. Один из авторов теории, А. Тверски, в соавторстве с Фоксом в 1995 г. показал, что в крайних областях вероятностей исходов (от 0,0 до 0,1 и от 0,9 до 1,0) вступают в действие два психологических эффекта. Один — оценка переходов от «невозможного в возможное», другой — из «возможного в наступающее наверняка». Они задействуют сдвиг по шкале «уверенность-неуверенность» в возможности исходов, а не по вероятностной шкале. В работе других авторов (Миллер и Фогли, 1991) рассмотре- 1 2 ны иные диапазоны переходов: от - к , причем в последнем случае событие переходит в категорию «субъективно возможного», а не только «неопределенного». В итоге вместо ожидаемой величины выигрыша вводится представление о «мере полезности». В теории проспектов используется представление «весов решений», которые не подчиняются аксиомам вероятностей и не должны интерпретироваться как «меры убежденности» (Шумей-кер, 1994 г.). «Веса решений» лишь монотонны по вероятностям и отражают общую привлекательность лотерей [55]. Принимая решения, люди демонстрируют искажения вероятностных оценок, зависимость выбора от контекста (например, «эффект рамки»), подмену частотного оценивания уверенностью и др. Для осуществления выбора между гипотезами или оценки вероятностей гипотез значительную роль играет процесс получения информации. Байесовский подход рассмотрел в своей книге еще Ю. Козелецкий. Экологический (частотный) подход развил Гигеренцер (Gigerenzer). Иногда возникают ситуации принятия решений, в которых неопределенность относится к тем факторам, которые лишь предположительно (и в этом смысле — «вероятно») могут повлиять на выбор субъекта. Например, характеристики альтернатив могут сулить большую или меньшую вероятность тех или иных результатов для них, факторы условий (внутренних или внешних) влияют на восприятие той или иной информации. Особенно отличают влияние на вероятность вынесения того или иного условия факторов времени и последовательности. Эффекты последовательности, или влияние порядка получения информации впервые были зафиксированы в 1946 г. С. Ашем. Глава 3. Управление стохастическими рисками Двум группам испытуемых Аш предъявлял один и тот же список свойств личности (зависть, упрямство, критиканство, импульсивность, трудолюбие, ум), но в прямом и обратном порядке. Оказалось, что действует эффект первичности — более сильное влияние на выносимое решение относительно свойств личности индивида производят те элементы, которые занимают первые три места в списке, практически независимо от того, что именно это за элементы. В ситуациях, когда люди знакомятся с противоположным мнением, эффект первичности проявляется в том, что они остаются более подверженными влиянию первого впечатления, то есть первоначально полученных аргументов. Иногда наоборот — именно последние из полученных сообщений оказывают наиболее сильное впечатление. Наблюдается эффект недавности. Особенно это заметно в ходе дебатов, публичных разбирательств и т.п. Вопрос, каким выступать, таким образом, далеко не так прост. Оказывается, все зависит от времени, через которое выносится решение. Если решение выносится сразу после окончания дебатов, то наиболее сильно проявляется действие эффекта недавности, а если решение выносится спустя некоторое время после окончания дебатов, — эффект первичности. Об эффектах первичности и недавности необходимо постоянно помнить, принимая решения при подготовке и проведении деловых встреч и бесед, о которых мы будем еще говорить чуть позже. Стоит заметить, что существование и характер проявления эффектов первичности и недавности хорошо усвоены адвокатами в судебной практике. Так, Н. Миллер и Д. Кэмпбелл проводили в середине 90-х годов XX в. деловую игру, в которой инсценировался судебный процесс, где истец требовал возмещения ущерба, нанесенного ложным обвинением. Восемь вариантов последовательности событий, которые рассматривались в этой деловой игре, схематично представлены на рис. 3.4 [55]. Испытуемые выносили вердикт, который и был принятием решения по делу. Существенным фактором оказалось время вынесения этого приговора. Если о решении спрашивали через неделю после прослушивания выступлений сторон, то проявлялся эффект первичности (3 и 4 варианты последовательности событий). Если эта же неделя разделяла прослушивание информации обеих сторон, а решение выносилось сразу после прослушивания текстов последней из сторон, наблюдался эффект недавно-135 Риск -менеджмент

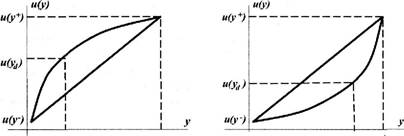

Вариант 1 Вариант 2 Вариант 3 Вариант 4 Вариант 5 Вариант 6 Вариант 7 Вариант 8 Рис. 3.4. Варианты последовательности событий, предлагаемые испытуемым в деловой игре сти (последовательности 5 и 6). Две первые (1 и 2) и последние (7 и 8) схемы не испытывали влияния со стороны эффектов последовательности. Кроме того, оказалось, что в вариантах 5 и 6 испытуемые были в разной степени подвержены аргументам истца и ответчика. В частности, в варианте 5 испытуемые больше могли рассказать о фактах, приведенных ответчиком (эффект недавности), а в варианте 6 в выигрыше оказывался истец, и решение принималось в его пользу. Таким образом, если решение принималось сразу после последнего выступления, то преиму- Глава 3. Управление стохастическими рисками щества получал последний из выступавших. Сочетание факторов последовательности выступлений и времени, через которое следовало вынесение вердикта, может быть использовано не только самими выступающими, но и теми, кто ведет дискуссии или судебные разбирательства. Это «ведущий» имеет очень серьезные рычаги управления принятием решения, давая выступающим слово в определенном порядке и организуя необходимые последовательности перерывов в слушаниях. Итак, желание или нежелание рисковать можно при необходимости внести в анализ предпочтительности альтернатив. Например, это можно сделать с использованием дерева решений. Для этого потребуется только построить функцию полезности для исходов рассматриваемого дерева событий. Важным обстоятельством, позволяющим существенно облегчить процедуру построения функции полезности, является то, что она аксиоматически задается с точностью до положительного линейного преобразования. Это означает, что если и(у) является функцией полезности случайного результата у, то все множество {с • и(у) + с, к> 0} положительных линейных преобразований над значениями этой функции также дают функции полезности для оценки того же самого распределения результата у с той же самой психологической доминантой пользователя. То есть любая функция из множества {к • и(у) + с, к > 0} упорядочивает альтернативы точно так же, как это делает исходная функция полезности и(у). Следовательно, при построении функции полезности можно произвольно выбирать начало отсчета с и единицу измерения к. Поэтому чаще и удобнее выбирают нулевое начало отсчета и такую единицу измерения, чтобы функция полезности изменялась в пределах от нуля до единицы. Заметим, что если предприниматель не склонен к риску, то для него индивидуальная функция полезности случайных значений результата выпукла вверх. Проще всего это показать, используя понятие базовой лотереи и достоверного эквивалента. Вообще в математической теории принятия решений лотереей называется пара (У, Р), где Y— {у,, У2,—,уп} — множество возможных значений случайного результата/, Р= (р!ур2,...,рп) - вероятностное распределение на указанных результатах. В общем случае можно рассматривать лотереи с непрерывными значениями результата, а также лотереи с векторными результатами и Риск -менеджмент составные лотереи (где результатом одной лотереи является другая лотерея). Психологические особенности человека таковы, что ему очень трудно сравнивать лотереи с большим числом выигрышей. Человеку гораздо проще иметь дело лишь с двумя исходами — наилучшим у+ и наихудшим у. Обычно человеку также достаточно просто отвечать на вопросы типа: «За сколько вы согласны отступиться от участия в ... <такой-то> лотерее?» или «Во сколько вы оцениваете ... <такую-то> лотерею, если вам предложат ее продать?» Кроме того, обычно предприниматель может достаточно уверенно ответить на вопросы, касающиеся сравнения по предпочтительности произвольного неслучайного результата у, не лучшего, но и не худшего, с так называемой базовой лотереей, в которой наилучший результат у+ получается с вероятностью р(у), а наихудший уг результат — с вероятностью 1 — р{у). Так вот, для оценки индивидуальной полезности и(у) конкретного неслучайного результата у, находящегося по предпочтению между худшим у и лучшим у+, предприниматель должен ответить на вопрос: «Какова, по вашему мнению, должна быть вероятность р(у) получения в базовой лотерее лучшего результата у+, чтобы вам лично было бы все равно — получить ли результат наверняка или участвовать в базовой лотерее с вероятностью р(у) для лучшего результата у+». Предположим, например, что брокер в результате рискованной сделки может получить максимальный доход в размере $300 000 или потерять $100 000. Следовательно, для него у+= $300 000 и у- = -$100 000. Предположим, что некто предлагает этому брокеру наверняка, то есть без всякого риска, доход в $100 000 (то есть в наших обозначениях неслучайный результат у= $100 000) или указать такую величину вероятности р(у) получения лучшего результата у+ = $300 000 с риском потерять $100 000, что ему будет все равно, получить ли $100 000 наверняка или участвовать в базовой лотерее ($300 000, р(у); -$100 000, 1 - р(у)). Предположим, брокер назвал свою оценку: при вероятности примерно 0,5 он не может отдать предпочтение ни получению наверняка $100 000, ни участию в базовой лотерее с исходами у+= $300 000 и у= -$100 000. Следовательно, полезность и($100 000) равна 0,5. На основе введенного нами понятия базовой лотереи можно сделать вывод о начале отсчета и единице измерения для функ- Глава 3. Управление стохастическими рисками ции полезности. Так, полезность наихудшего результата, очевидно, нулевая, поскольку только при нулевой вероятности ЛПР будет все равно получить ли наихудший результат наверняка или участвовать в лотерее. Поэтому и()г) = 0. А вот полезность наилучшего результата равна единице, поскольку ЛПР пойдет на участие в лотерее против получения наилучшего результата наверняка только в случае 100% гарантии успеха операции. Отсюда логически вытекает, что и{у+) = 1. Однако вопрос о величине полезности можно поставить и по-другому: какой должна быть величина достоверно получаемого результата yd, чтобы для ЛПР было бы безразлично получить ли результат yd наверняка или участвовать в базовой лотерее с фиксированной вероятностью р(у) получения наилучшего результата. Предположим, мы выбрали базовую лотерею с характеристиками ($300 000; 0,5; -$100 000, 0,5), то есть зафиксировали вероятность р(у) на уровне 0,5. И спросили нашего брокера, на какой достоверно получаемый результат yd он согласился бы, чтобы ему было бы безразлично получить ли его наверняка или участвовать в лотерее с равновероятными исходами и результатами $300 000 и -$100 000. Такой результат yd называют достоверным эквивалентом лотереи. Поскольку, по своей сути, обе формы вопросов эквивалентны, мы вправе ожидать, что брокер даст ответ: yd = $100 000. Однако, как установлено психологами, вопрос о величине достоверного эквивалента базовой лотереи оказывается для большинства предпринимателей более комфортным. Именно по величине детерминированного эквивалента достаточно просто судить о типе отношения ЛПР к стохастическому риску. И если оказывается, что детерминированный эквивалент yd лотереи меньше математического ожидания Му результатов лотереи, то ЛПР не склонно к риску, если yd > Му — склонно к риску, а если они равны - ЛПР безразлично к риску. Действительно, так как для ЛПР, не склонного к риску, предпочтительнее получение среднего выигрыша наверняка, нежели участие в лотерее со случайными исходами, для него выполняется неравенство: и(Му) > М[и(у)]. Аналогично можно показать, что функция полезности склонного к риску ЛПР строго выпукла вниз, а для безразличного к риску - линейна. На рис. 3.5 приведены функции полезности несклонного и склонного к риску ЛПР.

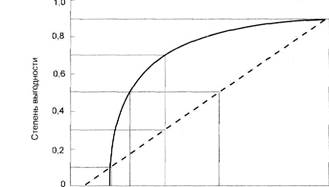

У У,/ У У* У а) не склонный к риску б) склонный к риску Рис. 3.5. Графики функций полезности не склонного и склонного к риску ЛПР Рассмотрим процедуру построения функции полезности на интервале возможных значений результата коммерческой операции для брокера, решающего вопрос о покупке руды. Ранее нами было установлено, что все возможные исходы этой коммерческой сделки лежат в диапазоне от - $100 000 до $300 000. Но брокер решил расширить диапазон возможных результатов для построения функции полезности. Он считает, что нужно принять во внимание возможные результаты со значениями от у- = -$ 110 000 до у+ = $500 000. Поэтому сразу же положим, что и(-$110 000) = 0 и и($500 000) = 1. Далее предложим брокеру рассмотреть базовую лотерею с равновероятными исходами из диапазона [-$110 000; $500 000] и назвать ее достоверный эквивалент. Мы только что уже рассматривали подобную задачу, поэтому для брокера она не представила труда. Он назвал достоверный эквивалент в размере -$50 000. Поскольку полученному достоверному эквиваленту соответствует математическое ожидание функции полезности, равное 0,5, обозначим его достоверный эквивалент через y0j5. Итак, у нас есть уже три точки, чтобы построить функцию полезности брокера, решающего вопрос о покупке руды по достаточно низкой цене в $5 за тонну. Это точки у = -$110 000, y0,s = -$50 000 и у+ = $500 000. Известны также значения величин полезности для них: и(-$110 000) = 0, и(-$50 000) = 0,5 и и($500 000) = 1. Величина yo,s= —$50 000 существенно меньше математического ожидания в лотерее с равновероятными исходами, равно- Глава 3. Управление стохастическими рисками му 0,5(-$110 000 + $500 000) = $305 000. Значит, наш брокер совершенно не склонен к риску. Что делать дальше? Да то же, что мы только что делали! Толь Напоминаем, что и(у = -$110 000) = 0 и и(у0,5 = -$50 000) = = 0,5. Поэтому полученный достоверный эквивалент будет иметь полезность, равную 0,25. Поэтому обозначим его через Уо,25- Брокер подумал и ответил, что достоверным эквивалентом Уо^25 диапазона [у- = -$110 000; у0,5 = -$50 000] значений результата является примерно —$80 000. Затем, для второго диапазона он назвал в качестве значения для точки Уо,75 величину, равную примерно $30 000...$35 000. Остановились на цифре $33 000. В системе координат (у; и(у)) через пять полученных точек была проведена плавная кривая, вид которой представлен на рис. 3.6.

-100 О + 100 -300 Рис. 3.6. Эмпирическая кривая функции полезности (выгодности) для брокера Риск -менеджмент Если кривая была точно построена, то значения выгоды можно использовать вместо действительных последствий. Использование подобной кривой позволяет осуществлять анализ дерева решений в направлении предотвращения риска, причем с большой точностью. И если кривая была точно построена, то значения выгоды можно использовать вместо действительных последствий. Именно эту эмпирическую кривую и приняли за функцию полезности брокера, отражающую оценку его личной выгодности в задаче о покупке руды. При необходимости можно достаточно просто аппроксимировать полученную кривую одной из аналитических зависимостей. Наиболее часто для аппроксимации эмпирической функции полезности несклонного к риску ЛПР используют экспоненциальную зависимость вида и(у) = а+ fie~Uy+s>, параметры которой достаточно просто определить либо методом наименьших квадратов, либо — методом выравнивания [13]. Оценка возможных результатов является наиболее сложным практическим вопросом в анализе дерева решений. Для практического использования при принятии коммерческого решения брокер решил отразить координаты основных точек полученной эмпирической кривой выгоды в виде таблицы и затем применить эти данные в дереве решений. Координаты основных точек эмпирической кривой представлены в табл. 3.3. Т а б л и ц а 3.3 Координаты основных точек эмпирической кривой

Изобразим на дереве решений брокера величины денежных сумм и соответствующие им значения их полезностей (выгодно-стей), взятые из данных табл. 3.3. Соответствующий фрагмент дерева решений брокера представлен на рис. 3.7. Глава 3. Управление стохастическими рисками

0,9 0,7 0,7 0,9 0,1 0,7 Рис. 3.7. Дерево решений брокера с величинами денежных сумм и соответствующих им значениям их полезностей (выгодностей) В кружках на рис. 3.7 проставлены математические ожидания полезностей для соответствующих ветвлений дерева. Сравнение величин, помещенных в кружках, позволяет сделать вывод о том, что оптимальный вариант решения (с точки зрения брокера, не желающего идти на риск) диаметрально противоположен варианту, являющемуся оптимальным с точки зрения рискующего брокера. Не имея дополнительной информации, брокер отвергает сделку. С другой стороны, как это следует из рис. 3.7, на котором изображено дерево решений, по максимуму ожидаемой полезности (величина 0,73 в кружке слева вверху выигрышным следует считать вариант обращения в правительство. Поэтому брокер, индивидуальная функция полезности которого явно свидетельствует о его не склонности к риску, выбирает вариант обращения в правительство за разъяснениями, поскольку ожидаемая полезность альтернативного варианта решения (не обращаться за разъяснениями и действовать наудачу) составляет всего 0,7. Риск -менеджмент

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|