|

|

Иллюстрация недостатка критерия Вальда

Гарантированный результат в табл. 5.4 для стратегии а, равен 0,99, а для альтернативы а2 он равен 1,0. Следовательно, формально по критерию Вальда наилучшей следует считать альтернативу а2. Но на самом деле каждому понятно, что с точки зрения не формального, а практического бизнеса результаты 0,99 и 1,0 - это одно и то же. Поэтому, формально получается, что мы выбираем стратегию, которая для всех связанных с ней ситуаций дает один и тот же результат. А вот для стратегии а/практически такой же результат получается только в одной из связанных с ней ситуаций, а в остальных своих ситуациях эта стратегия на Риск -менеджмент три порядка лучше, чем стратегия а2. И об этой формальной стороне критерия Вальда нужно постоянно помнить. Таким образом, этот критерий принимает во внимание только наихудшие значения для конкретной стратегии, а то, какие по величинам наилучшие результаты дает эта же стратегия, а также — сколько таких «лучших» результатов у нее — этот критерий вообще не принимает во внимание. Критерий Сэвиджа. Это критерий ЛПР, склонного к риску, являющегося крайним пессимистом. В этом критерии используют не результаты критерий Сэвиджа. Это критерий ЛПР, склонного к риску, являющегося крайним пессимистом. В этом критерии используют не результаты у(ап sj),а так называемое «сожаление» от неиспользованных возможностей. По замыслу автора, величина сожаления вычисляется для каждой возможной ситуации как разность между наилучшим при данном состоянии природы результатом и всеми текущими для этого состояния. Обозначим «сожаление» в ситуации (о,., я,) через г(а,,5у)Тогда формальное выражение для величины сожаления в ситуации (д,,^)выглядит следующим образом: г(а,.,sf) = maxy(a,, s ) -у(а,,sf\ J а,е_Л ■' то есть из наилучшего результата тах_у(я;,syдля фиксированного состояния Sj природы вычитаем текущий результат у(а,,, s:) для этого состояния, и эта разность характеризует величину недовольства, «сожаления» ЛПР своим необдуманным поступком. После того как для всех ситуаций сожаления вычислены, мы можем заменить матрицу \у^ результатов yia^Sj) на матрицу |гу величин сожалений z(dltSj). Получим матрицу сожалений для ситуаций нашего примера. Почему может сожалеть думающий предприниматель? Потому только, что он знал, как нужно поступить, но — не поступил (почему-то). Как это соотносится с нашим примером? А вот как. Предположим, предприниматель точно знает, что конъюнктура на рынке товара сложится в точности как в s, состоянии «природы». Как он тогда поступит? Он выберет наилучшую из его стратегий, чтобы получить наибольшую прибыль. Формально это означает, что нужно найти в столбце 5, наилучший результат. Применив эти рассуждения к исходным данным нашего примера, мы увидим, что наилучший результат 32 065 руб. дает применение стратегии аг А если пред- Глава 5. Анализ рисков неустановленной природы принимателъ применит для этого же состояния рынка иную стратегию, например, а2, получит он ту же прибыль? Нет, прибыль составит всего 29 150 руб., то есть он потеряет 2915 руб. и будет сожалеть о своем нерациональном поступке. Следовательно, если мы вычтем из наилучшего результата в столбце я, все остальные результаты этого же столбца, то мы получим для этого столбца величины z(an s J сожалений в рублях. Нулевое по величине сожаление будет только для ситуации (о,, 5,). Затем так же можно вычислить сожаления и для остальных состояний рынка. Матрица сожалений представлена в табл. 5.5. Т а б л и ц а 5.5 Результаты расчетов величин сожалений z(aiy *,.)для торговли и всех состояний рынка аналогичных товаров

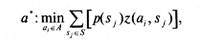

Далее Сэвидж предложил для оценки предпочтительности альтернатив проводить анализ так же, как в методе Вальда: >• для каждой альтернативы а. получить оценку гарантированного, то есть наибольшего сожаления: z~ (a,): max. zia^Sj); > найти наилучшую альтернативу а , обеспечивающую ЛПР наименьшее гарантированное сожаление: a": minmaxz(a,, si). В соответствии с записанным формальным правилом критерий Сэвиджа называют также критерием минимаксных сожалений. В табл. 5.6 представлены значения гарантированных сожалений Риск-менеджмент Т а б л и ц а 5.6 Гарантированные сожаления для стратегий

Что же мы видим? Наилучшей по критерию Сэвиджа является стратегия а{\ Это противоречит тому, что мы получили, когда использовали критерий Вальда. Не удивляет? - Не должно! Было бы гораздо больше подозрений, если бы оценки по столь разным критериям в результате совпали. Ведь эти критерии — для разных по своим устремлениям ЛПР: критерий Вальда для того, кто боится много проиграть, а критерий Сэвиджа - мало выиграть. Но, в принципе, разумеется, совпадения результатов применения разных критериев возможны. Итак, поскольку теоретической основой обоих рассмотренных нами критериев является принцип наилучшего гарантированного результата (для критерия Вальда — сам результат, а для критерия Сэвиджа — сожаление), основные достоинства и недостатки у критерия Сэвиджа те же, что и у критерия Вальда. Но есть у критерия минимаксных сожалений и специфический недостаток. Дело в вычислении величин сожалений по ситуациям. Поэтому критерий Сэвиджа чувствителен к составу исходного множества альтернатив. Пусть игра с природой моделируется матрицей, представленной в табл. 5.7. Т а б л и ц а 5.7 Матрица гипотетической игры с природой

При этом пусть 0 < р< а < 1. Тогда сожаления для указанной матрицы результатов будут такими, как это отображено в табл. 5.8. Глава 5. Анализ рисков неустановленной природы Т а б л и ц а5 Матрица сожалений гипотетической игры с природой

Наименьшие гарантированные сожаления, равные 1 - а, обеспечивает стратегия я,,которая и является наилучшей для рассматриваемого примера. А теперь пусть число стратегий увеличили, и матрица рассматриваемой нами гипотетической игры (см. табл. 5.7) приобрела вид, представленный в табл. 5.9. Достаточно просто убедиться, что решение в подобной игре неустойчиво к добавленной «посторонней» альтернативе и зависит от того, останется ли она в числе стратегий ЛПР или нет. Т а б л и ц а 5.9 Матрица игры с природой, неустойчивой по отношению к «посторонней» альтернативе

Таким образом, эта матрица, представленная в табл. 5.9, получена из матрицы предыдущего примера с добавлением еще одной строки для стратегии а3. По матрице результатов с добавленной альтернативой вычислим значения сожалений. Они будут такими, какими они представлены в табл. 5.10. Таблица 5.10 Матрица сожалений игры с природой, неустойчивой по отношению к «посторонней» альтернативе

Риск -менеджмент Так что же получается? - Критерий Сэвиджа выделяет в качестве наилучшей стратегию а2, хотя, если по какой-либо причине стратегия а3 не сможет быть реализована, то наилучшей будет альтернатива а,, а а2 перестанет быть наилучшей. Таким образом, критерий Сэвиджа не обладает свойством независимости (устойчивости) от «посторонних» (дополнительных) альтернатив. Это очень важно помнить, если вы решите дополнять перечень уже имеющихся альтернатив какими-то новыми. Критерий Гурвица. Критерий используют для следующих элементов системы предпочтений ЛПР: оно безразлично к риску и является реалистом. В качестве количественной характеристики для каждой стратегии предпринимателю рекомендуется использовать величину у(а,,у), которая формируется в виде линейной функции наихудшего (пессимистического) и наилучшего (оптимистического) для нее значений прибыли. Для этого используют специальный коэффициент пессимизма-оптимизма, называемый также коэффициентом Гурвица. Обозначим этот коэффициент через у. Значения коэффициента выбирают из диапазона [0; 1] по правилу: >- у = 0, если ЛПР считает, что состояние «природы» в операции будет самым благоприятным (оптимистический прогноз); >- у = 1, если ЛПРсчитает, что состояние «природы» в операции будет самым неблагоприятным (пессимистический прогноз); >- 0 < у < 1, если ЛПР считает, что состояние «природы» в операции будет не самым плохим, но и не самым благоприятным. Каждую альтернативу оценивают взвешенным результатом вида: j(fl,,у) = у • mmy(al,sj)+ (1 - у) • max.Ka,,).. Затем наилучшую альтернативу а" отыскивают обычным порядком, то есть максимизацией величин у(а,, у): a*: max у(ап у). Легко заметить, что если у = 0, то модель выбора по критерию Гурвица отражает предпочтения ЛПР, руководствующегося правилом «все сложится самым удачным образом» (крайний оптимист); если у = 1, то сразу получается критерий Вальда, который Глава 5. Анализ рисков неустановленной природы моделирует крайне пессимистичное отношение ЛПР к возможным условиям проведения операции. Значение коэффициента у может быть назначено ЛПР эвристически из интервала [0; 1] или это значение можно оценить с использованием специальных процедур, сходных с процедурами определения субъективных вероятностей. Определим наилучшую по критерию Гурвица стратегию для нашего примера. В табл. 5.11 представлены значения линейной функции .Ко,.,у) Гурвица при значении коэффициента пессимизма-оптимизма у, равного 0,2. Таблиц а 5.1 1 Значения линейной функции у(а;,у)Гурвица при у = 0,2

Таким образом, по критерию Гурвица наилучшей оказывается стратегия а4. Понятно, что наилучшим это решение может быть признано только тем предпринимателем, который считает себя нейтрально относящимся к риску в части осознания возможности получения как наилучших, так и наихудших результатов, то есть реалистом. Кроме того, он считает, что возможности таких альтернативных исходов не одинаковы. Поэтому он придает больший вес оптимистичному исходу, а не пессимистичному. Причем эта его личная уверенность достаточно сильная, и поэтому значение величины у — коэффициента пессимизма-оптимизма, называемого также коэффициентом Гурвица, составляет величину 0,2. Если бы предприниматель отдавал таким исходам одинаковый вес - принял бы у = 0,5, - то получилось бы две оптимальной по Гурвицу стратегии, а2и а4,а если бы он был более пессимистично настроен (у = 0,8) — наилучшей оказалась бы стратегия а3. Риск-менеджмент Заметим, что критерий Гурвица может не различать явно различающиеся по предпочтительности стратегии в силу того, что каждой из них ставит в соответствие оценку, являющуюся линейной комбинацией только наихудшего и наилучшего результата для альтернатив. Поясним это на следующем примере. Пусть игра с природой описывается матрицей, представленной табл. 5.12. Т а б л и ц а 5.12 Матрица игры с природой, иллюстрирующая недостаток критерия Гурвица

Стратегии а} и аг отличаются существенно по предпочтительности, так у первой альтернативы только один ненулевой исход, а у второй их три (весьма значительные по величине). В то же время у них одинаковые наилучшие (равные 1000) и наихудшие (равные 0) результаты и, следовательно, по критерию Гурвица эти альтернативы эквивалентны. Но для практики, разумеется, вторая стратегия несомненно лучше первой. Критерий Лапласа-Бернулли. Это критерий для ЛПР, не склонного к риску и являющегося реалистом. В его основу положена концепция недостаточного основания Лапласа и принцип рандомизации, о котором мы уже говорили. Согласно концепции недостаточного основания, если нет никаких оснований полагать, что какие-либо из п возможных состояний природы более возможны по отношению к другим, то их целесообразно полагать субъективно равновозможными, то есть имеющими одинаковую p(s,) = - субъективную вероятность появления. По- п еле этого, опираясь на принцип рандомизации, считаем ситуацию случайной и применяем критерий наибольшего среднего результата. В итоге критерий Лапласа—Бернулли принимает вид: a max М (а,) = max ^T ^p(s )y(an s )\ = max —^(fl,-, sj). Глава 5. Анализ рисков неустановленной природы Результаты расчетов величин средней субъективно ожидаемой прибыли для стратегий торговли представлены в табл. 5.13. Т а б л и ц а 5.13 Результаты расчетов величин средней субъективно ожидаемой прибыли для стратегий торговли

Расчеты для исходных данных нашего примера показывают следующее: наилучшей по критерию недостаточного основания Лапласа—Бернулли следует считать стратегию а2. Для наглядности и в качестве промежуточного итога сведем результаты применения всех классических критериев в табл. 5.14, где наилучшая стратегия отмечена звездочкой в строке для соответствующей стратегии торговли. Таблица 5.14 Результаты применения классических критериев

А теперь в дополнение к рассмотренным классическим критериям несколько новых критериев принятия решений в услови-287 Риск -менеджмент ях природной неопределенности. Первый шаг на этом пути — модификация классического критерия путем ослабления его очевидных недостатков. Модифицированный критерий Гурвица. Основная идея модификации состоит в том, чтобы при оценке каждой альтернативы помимо наименее и наиболее предпочтительных результатов присутствовали бы и промежуточные. В итоге критерий принял вид: а':таху(апу), q,g.A

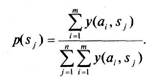

при ограничении где у"""1"1 - установленный ЛПР уровень притязаний по среднему арифметическому из величин возможных результатов для альтернатив. Предположим, у""""" = 22 000 руб. При таком значении уровня притязаний только для первых двух альтернатив выполняется условие превышения средних арифметических значений результата над уровнем притязаний. Значения средних арифметических результатов составляют 22 591,25 руб. и 23 320 руб. соответственно. В этом легко убедиться, рассмотрев данные для результатов применения критерия Лапласа—Бернулли. Среди стратегий-претендентов наилучшим значением линейной функции Гурвица у(а,,у)= у • mmy(a,.,sf) (1 -у)maxy(au)> обладает вторая стратегия (28 567 руб. у первой стратегии и 29 733 руб. у второй). Таким образом, а = а2. Модифицированный критерий Сэвиджа. При модификации введено расширенное толкование понятия «сожаление». Если субъектом движет желание коренным образом изменить ситуацию, добиться существенного выигрыша в ней, пусть даже ценой каких-то потерь, то «риск» — это просто плата за возможность получения наиболее благоприятного исхода в операции, а «сожаление» — мера подобно трактуемого риска. В результате, в дополнение к классическому понятию «сожаления» предложено измерять его также и величиной разности между уровнем притязаний и текущим результатом. Поэтому вполне возможно, что могут быть получены «сожаления» как со знаком плюс, так и со знаком минус. Иными словами, отрицательное сожаление озна- Глава 5. Анализ рисков неустановленной природы чает «значительный успех», выраженный в превышении полученного результата над выбранным уровнем притязаний. А далее все просто: использован тот же подход, что и в модифицированном методе Гурвица — введено понятие «уровень притязаний по сожалениям». Обозначим эту величину через z"'"'"".В итоге такой модификации получаем критерий следующего вида: а *: min max z(a,, s,) 1 " при ограничении — Удя,, s ■)< z"1"""'. П 7=T~ Пусть в рамках рассматриваемого нами примера z""""" — 9000 руб., то есть при сожалениях не превышающих 9000 руб. предприниматель готов рассматривать кандидаты на звание лучшей стратеги. Оказывается, что среднее арифметическое значение сожалений для стратегий только в одном случае удовлетворяет уровень притязаний по величинам сожалений. Только для стратегии а2 величина среднего арифметического сожалений составляет 8745 руб., а у трех остальных стратегий эта величина выше порогового значения в 9000 руб. Поэтому у предпринимателя нет выбора — перед ним дилемма: или он будет руководствоваться стратегией а2, или ему предстоит расширить множество альтернатив и при этом постоянно помнить, к чему может привести добавление «посторонних» альтернатив. Разумеется, это не все модификации классических методов, а лишь часть их силы. Однако имеются новые критерии, позволяющие напрямую оперировать предложенными формальными характеристиками личности Л ПР. Критерий субъективно средних результатов соответствует предпочтениям ЛПР, не склонного к риску, являющегося разумным оптимистом. Такое ЛПР оценивает состояния природы величинами результатов, но рассматривает результаты через призму субъективного восприятия состояний природы. Субъективные вероятности состояний природы принимаются пропорциональными суммарным результатам для каждого состояния «природы». Согласно этому критерию лучшей следует считать ту стратегию, которая приводит к максимальному субъективно среднему результату: Риск-менеджмент причем субъективные вероятностиp(Sj) определяются по формуле

При тех исходных данных, которыми мы оперируем в общем для анализа примере, значения субъективных вероятностейp(Sj) конъюнктуры рынка составят: p(s,) = 0,28; p(s2) = 0,36; p(s3) = 0,23 иp(s4) = 0,14. Окончательно величины субъективно средних результатов для стратегий получаются равными тем, которые представлены в табл. 5.15. Таблица 5.15 Величины субъективно средних результатов для стратегий

Таким образом, по критерию субъективно средних результатов наилучшей является стратегия аь дающая в среднем прибыль в 26 412,43 руб. Предположим теперь, что ЛПР склонно к риску и является разумным оптимистом. В таком случае оно, скорее всего, оценивает ситуации величинами сожалений и намерено измерять субъективные вероятности возможных состояний «природы». Величины субъективных вероятностей состояний природы вычисляем пропорционально суммарным результатам для каждого состояния. А сам критерий — его можно назвать критерием средних субъективных сожалений — выглядит так:

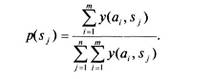

причем величины Р(Sj,) субъективных вероятностей определяют по формуле: Глава 5. Анализ рисков неустановленной природы

В нашем примере величины субъективных вероятностей для этого критерия те же, что и для предыдущего критерия. Умножив их на соответствующие ситуациям величины сожалений z{a,,, Sj), получаем величины средних субъективных сожалений такие, как это представлено в табл. 5.16. Таблица 5.16 Величины средних субъективных сожалений 7807,13 Л2 9708,217 аз 16 678,87 Л4 10 494 Минимальное сожаление соответствует применению стратегии Я]. Критерий субъективной вероятностной гарантии. Этот критерий характерен для ЛПР безразличного к риску, который может указать субъективные оценкиp(Sj)вероятностей состояний природы в числовой форме, а также требуемый уровень результата (уровень притязаний). Критерий рекомендует считать лучшей ту стратегию, которая приводит к наибольшему значению вероятности получения результата не хуже требуемого:

—те состояния природы, для стратегии й/ оказался лучше Предположим, анализируя с помощью экспертов возможные уровни конъюнктуры рынка аналогичных товаров, предприниматель оценил попарно возможные состояния рынка и применил процедуру определения субъективных вероятностей через вербальные высказывания типа «более вероятно», «равновероятно», «менее вероятно». Результаты оценки составили следующие величины: />(S|) = 0,38; p(s2) = 0,36; />(s3) = 0,20 и/»(s4) = 0,06. Риск-менеджмент Уровень притязаний y'""""J по результатам установлен в 30 000 руб. Используя значения прибыли для ситуаций, найдем те ситуации, для которых результаты превышают 30 000 руб. (табл. 5.17). Таблица 5.17 Ситуации (а,,s.), значения величин прибылиj»(a,,Sj) для которых превышаюту""""' = 30 000 руб.

Анализ данных табл. 5.17 показывает следующее. Для первой стратегии а7 вероятность получения результата, превышающего установленный уровень упРит« = 30000 руб., составляет p(sj) +p(s2) = 0,38 + 0,36 = 0,74; для стратегии а2 — вероятность этого события равна p(s^ — 0,20, для стратегии а3 вероятность превышения уровня притязаний равна нулю, а для стратегии a4—p(s2) = 0,36. В итоге по критерию субъективной вероятностной гарантии наилучшей следует признать стратегию Э|. Критерий субъективно ожидаемой полезности моделирует вы-бор ЛПР, которое не только может указать субъективные вероятности состояний природы в числовой форме, но и указать свою индивидуальную функцию полезности для рассматриваемых условий. Эмпирическая функция uN(y) для оценки полезности результатов у в условиях «природного» риска имеет вид степенной зависимости uN(y)=y\ где у — нормированные результаты операции; а - параметр функции. Эта функция трансформирует значения нормированных результатов операции в отрезок [0; 1]. Нормирование результатов проводят по линейной зависимости вида: Глава 5. Анализ рисков неустановленной природы у

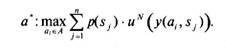

У - V . v max л mm где у"— результат в натуральной шкале; y"mi =minmmy(, s ) — минимальный из результатов для всех ситуаций4 в натуральной шкале; j max = max max ^(а(, 5 ) — максимальный из всех результатов в натуралаьной шкале. Параметру а функции устанавливают значения из следующей шкалы: 0,125 -если существенна несклонность к риску; 0,5 - если незначительна несклонность к риску; а = { 1,0 - если взвешенное отношение к риску; 2,0 - если незначительна склонность к риску; 5,0 - если существенна склонность к риску. В итоге наилучшей следует считать ту стратегию а*, которая характеризуется наибольшей ожидаемой субъективной полезностью результатов:

Применим этот критерий для сравнения стратегий, предполагая, что а = 5. Предварительно вычислим нормированные значения величин прибыли. Они представлены в табл. 5.18. Таблица 5.18 Нормированные значения величин прибыли

Риск-менеджмент Значения величин функции и"(у) = у "полезности предпринимателя сведены в табл. 5.19. Таблица 5.19 Значения величин функции иЛ (у )= у" полезности предпринимателя

Теперь остается вычислить ожидаемую субъективную полезность. Результаты вычислений сведены в табл. 5.20. Таблица 5.20

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|