|

|

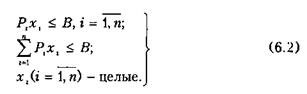

Оптимизация портфеля ценных бумагГлавный принцип формирования оптимального портфеля состоит в диверсификации ценных бумаг по видам с учетом ликвидности, доходности и риска. Поэтому рассмотрим методику наилучшего выбора структуры портфеля, то есть способы определения доли капитала для вложения в каждый из образующихся на рынке видов ценных бумаг. На финансовом рынке имеется возможность приобретения любого из видов различных ценных бумаг, каждая из которых имеет свою цену приобретения Рр_лри этом ожидаемая доходность бумаги вида г составляет с,, г = 1, п. Для осуществления инвестиций инвестор располагает некоторой суммой В. Необходимость соблюдения требований диверсификации независимо от доходности ценной бумаги влияет на его решение не вкладывать в ценные бумаги вида г больше, чем Вг (г = 1, п) единиц средств. Очевидно, что

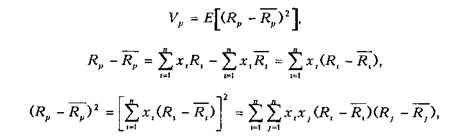

Построим математическую модель для этой ситуации. Пусть хг (г = 1, п) — количество ценных бумаг вида г, приобретаемых инвестором. Тогда общий доход инвестора V от приобретения всех видов ценных бумаг составит

Методы решения данной задачи широко известны и здесь не обсуждаются. Однако в реальной практике ситуация значительно сложнее. Это обусловлено тем, что многие параметры (такие, например, как ожидаемая доходность, вероятность ее получения и т.д.) инвестору заранее не известны. Поэтому рассмотрим более общую задачу формирования оптимального портфеля, связанную с влиянием случайных факторов. Очевидно, что построение любой модели возможно лишь при упрощении реальной ситуации. В основе современной теории портфельных инвестиций лежат предположения: 1. Инвесторы оценивают активы только по двум параметрам: а) ожидаемой доходности; б) среднеквадратическому отклонению доходности от ожидае 2. Все инвесторы имеют свободный доступ к финансовым ак 3. Отсутствуют операционные издержки и налоги. 4. Нет ограничений на короткие продажи. 5. Существует безрисковая ставка процента, по которой инвес 6. Активы бесконечно делимы. \ Основной математический постулат, на котором будет строиться последующая теория, — это то, что доходность ценной бумаги является случайной величиной, а конкретное значение доходности — реализацией этой случайной величины. Для построения математической модели стоимости портфеля введем обозначения.

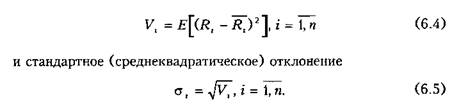

Дисперсия или вариация доходности г-й ценной бумаги будет равна

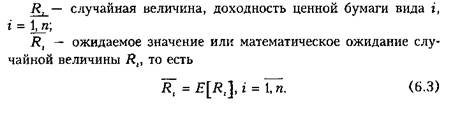

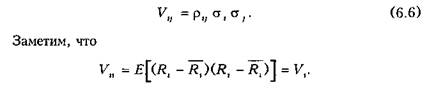

Здесь и далее используется операция вычисления математического ожидания £"[•], применяемого к случайной величине, стоящей в скобках. Ожидаемое значение случайной величины обычно понимается как среднее по всем значениям (реализациям), вычисленное с учетом частоты их возможного появления. Среднеквадратическое отклонение доходности г'-й ценной бумаги (г = 1, п) от ее математического ожидания является мерой риска ценной бумаги. Если вариация равна нулю, то есть У£= 0, а следовательно и a t = 0, то в этом случае неопределенность отсутствует, а значит и риск тоже. Чем больше вариация, тем больше Среднеквадратическое отклонение, тем больше доходность отклоняется от своего ожидаемого значения, тем выше неопределенность, тем выше риск. В чем интерес инвестора? С одной стороны, для него важно получить максимальную эффективность от вложения своего капитала в ценные бумаги. С другой стороны, он заинтересован в получении гарантий, что его ожидания сбудутся, поэтому важно уменьшить риск.

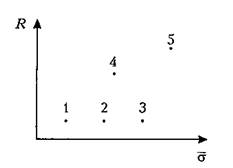

Очевидно, что ценная бумага, представленная точкой 1, является более предпочтительной по сравнению с ценными бумагами, представленными точками 2 и 3. Также бумага, представленная точкой 4, является более предпочтительной по сравнению с бумагой, представленной точкой 2. И только склонность к риску даст возможность выбора между бумагами, представленными точками 1, 4 или 5.

Рис. 6.1. Представление характеристик различных ценных бумаг Для дальнейшего рассмотрения вопроса введем понятие ковари-ации двух случайных величин (VtJ):

Ковариация характеризует зависимость двух случайных величин: если Vl} > О, то увеличение одной случайной величины ведет к увеличению другой случайной величины, то есть имеет место прямая зависимость величин; если Vtj < О, то увеличение одной величины ведет к уменьшению другой величины — имеет место обратная зависимость; в случае независимости двух случайных величин у„ = о. Ковариация связана с коэффициентом корреляции формулой

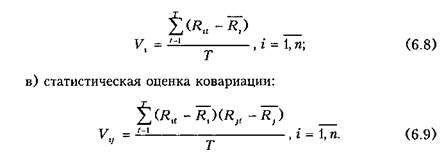

Для того чтобы получить ту или другую характеристику, используются соответствующие статистические данные. Пусть Rlt — доходность г-й (г = 1, п) ценной бумаги в периоде £, где t = 1, Г; Т — число наблюдаемых периодов. Тогда статистические оценки ценной бумаги будут вычисляться следующим образом:

а) статистическая оценка математического ожидания:

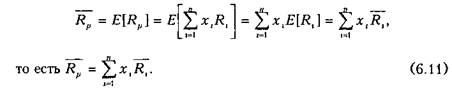

Перейдем к рассмотрению характеристик портфеля ценных бумаг. Для этого важно знать его структуру, то есть соотношение долей капитала, вложенного в ценные бумаги различных видов.

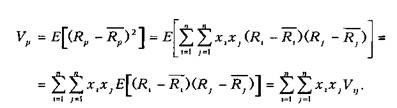

Переходя к математическому ожиданию, на основании (6.10) получаем

Дисперсия, или вариация эффективности портфеля рассчитывается следующим образом:

Как и в случае с мерой риска для отдельной ценной бумаги, для портфеля такой же мерой риска будет являться среднеквадрати-ческое отклонение, то есть Рассмотрим следующую ситуацию, когда инвестиционные ресурсы разделены между всеми видами ценных бумаг поровну, то есть

Подставим (6.14) в (6.13), в результате получим инвестиционный риск, равный

На основании чего можно сделать вывод: при до( пншючн шом числе ценных бумаг, включенных в портфепъ, /ни л ограничен и стремится к нулю при п -> ос. Этот результат известен в теории вероятностей как закон больших чисел, а в теории финансовых рисков — как эффект диверсификации. Отсюда вытекает основное практическое правило работы на финансовом рынке: для повышения надежности эффекта от вклада в рискованные ценные бумаги целесообразно сделать вложения не в один вид, а сформировать портфель, содержащий возможно большее разнообразие ценных бумаг, эффект от которых случаен, но случайные отклонения независимы.

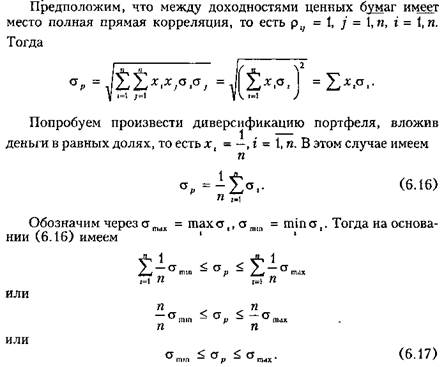

Полученные выводы сделаны на основании гипотезы о независимости эффектов. Рассмотрим случай, когда доходности ценных бумаг являются зависимыми случайными величинами. Подставим выражение (6.6) в (6.12) и получим' Таким образом, при полной прямой корреляции диверсификация не дает положительного эффекта, то есть риск портфеля не зависит от числа ценных бумаг и не стремится к нулю при увеличении числа видов ценных бумаг. В результате проведенного анализа сле- дует: чем меньше корреляция между доходностями ценных f)t/*ui/t тем больше возможности снижения риска путем диверсификации портфеля. Естественно, что ожидаемая эффективность и риск портфеля будут зависеть от его структуры, то есть доли исходного каптала, вложенного в каждый из видов ценных бумаг. Инвестор всегда сталкивается с дилеммой — желанием сформировать портфель с возможно большей ожидаемой эффективностью и в то же время возможно меньшим риском. Поскольку нельзя поймать двух зайцев сразу, необходимо сделать выбор. Он зависит от характера самого инвестора и от его склонности к риску. Портфели, имеющие наименьший риск для заданной ожидаемой или наибольшую ожидаемую доходность при заданном уровне риска, называются эффективными портфелями. Сформировать эффективный портфель — значит найти доли капитала х\, г = 1, п, которые следует вложить в ценные бумаги г-го вида, чтобы получить наименьший риск при заданной ожидаемой эффективности или наибольшую ожидаемую эффективность при заданном уровне риска. То есть необходимо решить соответствующие задачи математического программирования:

Математическая формализация vo.lo; впервые оыла предложена Г.Марковичем в 1951 г., за что позднее он был удостоен Нобелевской премии в области экономики. Проведем анализ решения данной задачи. ^ __ Пусть в результате решения найдены доли капитала х\ (i = 1, и) эффективного портфеля .в Ее ли х\ > О, то это означает, что инвестор должен вложить долю х\ своего капитала в i-и вид ценных бумаг. Если же х\ < О, то инвестору следует взять в долг с обязателъп ном последующего возврата ценные бумаги г -го вида на сумму, ранную х\ долей своего капитала. Такое взятие в долг называется короткой HJ5 продажей {short sale). Инвестор в таком случае рассчитывает на понижение курса ценных бумаг. Если взятие в долг невозможно, то в соответствии с формулами (6.18), (6.19) следует ввести дополнительное ограничение неотрицательности переменных, то есть х, > i = 1, п.

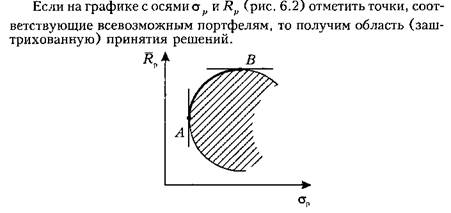

Рис. 6.2. Область принятия решений по формированию портфеля Эффективным портфелям соответствуют точки, расположенные на части АВ кривой, ограничивающей эту область. Эта часть кривой называется множеством Парето, или эффективной границей. Через несколько лет после опубликования знаменитой статьи Г. Марковица другой американский мономист Д. Тобин (также впоследствии лауреат Нобелевской премии) исследовал вопрос о влиянии безрисковых ценных бумаг с фиксированным доходом на формирование портфеля и доказал, что одной из важнейших задач является задача правильного распределения капитала между безрисковыми и рисковыми вложениями. Однако при использовании изложенного выше метода возникает единственная проблема — получение достоверной статистической информации, необходимой для расчета эффективного портфеля. Эта проблема весьма актуальна для стран с развивающейся рыночной экономикой, то есть для стран, появившихся на постсоветском пространстве, где рынок ценных бумаг только начинает зарождаться и речь пока не идет об эффективной статистике. Но даже в странах с высокоразвитым рынком ценных бумаг статистика дает информацию о периодах, предшествующих моменту принятия решения по формированию портфеля. При формировании портфеля всегда хотелось бы иметь информацию о будущих периодах инвестирования и о состоянии и перспективах развития заемщиков. Для получения такой информации наряду с известными аналитическими методами прогнозирования, основанными на использовании временных рядов, широко применяются методы экспертных оценок и основанные на них методы анализа, базирующиеся на использовании нечетких множеств.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|