|

|

Депозитные и сберегательные сертификатыВ предыдущих параграфах были рассмотрены ценные бумаги как с рискованным денежным доходом (акции), так и с фиксированным денежным доходом — облигации. К ценным бумагам с фиксированным доходом относятся финансовые инструменты, которым присущи: • определенная дата погашения; • заранее определенная схема выплаты номинала и процентов, Ценными бумагами с фиксированным доходом помимо облигаций являются депозитные и сберегательные сертификаты, которые в настоящее время наиболее распространены в республике. Право выпуска этого вида ценных бумаг (сертификатов) предоставлено только коммерческим банкам. Деятельность банков по выпуску и обращению депозитных и сберегательных сертификатов регулируется «Положением о выпуске и обращении банковских сертификатов на территории Республики Беларусь» № 6.5 от 30 апреля 1999 г., утвержденным Правлением Национального банка. Под депозитными и сберегательными сертификатами понимаются письменные свидетельства банк а-эмитента, удостоверяющие право вкладчика (бенефициара) или его правопреемника на получение по истечении срока суммы вклада (депозита) и процентов по нему. Таким образом, депозитный сертификат — обязательство банка по выплате размещенных у него сберегательных вкладов. Депозитные сертификаты могут выпускаться в разовом порядке и могут быть как именными, так и на предъявителя. Они выдаются только юридическим лицам и выпускаются на срок от 30 дней до одного года. Сберегательные сертификаты выдаются только физическим лицам, и срок их погашения ограничивается тремя годами. Оформление депозитного или сберегательного сертификата является надлежащей формой заключения банковского договора между банком и вкладчиком. При этом в Республике Беларусь юридические лица и индивидуальные предприниматели осуществляют перевод денежных средств только в безналичной форме. Что касается физических лиц, то они могут вносить средства в любом виде. Договорная основа сертификата предопределяет его существование только в документарной форме. Бланки банковских сертификатов должны изготавливаться типографским способом и содержать следующие обязательные реквизиты: 1) наименование банковского сертификата (депозитный или 2) идентификационный номер сертификата; 3) размер суммы внесенных денежных средств (цифрами и про 4) процентную ставку и сумму причитающихся процентов; 5) дату внесения вклада; 6) дату ожидаемого возврата денежных средств и процентов 7) безусловное обязательство банка возвратить сумму средств и 8) наименование и адрес банка-эмитента; 9) подписи двух лиц, уполномоченных банком на подписание

10) наименование и адрес юридического лица, а также номер 11) фамилию, имя, отчество, паспортные данные или реквизиты 12) фамилию, имя, отчество и номер расчетного (текущего) сче Отсутствие в тексте бланка сертификата какого-либо из обязательных реквизитов делает этот сертификат недействительным. Банк-эмитент имеет право включить дополнительные реквизиты, но не противоречащие упомянутому выше Положению и законодательству Республики Беларусь. Сертификат может передаваться (продаваться) другому лицу на основании договора уступки требования (цессии), которая оформляется на обороте сертификата двусторонним соглашением: лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Банковский сертификат может быть выпущен банком-эмитентом только после регистрации в соответствующем органе. Таким органом в Республике Беларусь является Национальный банк. Банковские сертификаты должны быть срочными. Как правило, устанавливаются следующие сроки: до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 1 года до 3-х лет. Банки Республики Беларусь предлагают населению самые разные виды сберегательных вкладов (праздничные, выигрышные и т.д.). Депозитные и сберегательные сертификаты являются фактически разновидностью срочных сберегательных вкладов. Но, в от л и- чие от обычного сберегательного счета, по которому клиенту выдается сберегательная книжка, при депозитном или сберегательном вкладе клиенту выдается сертификат, выполняющий роль долговой расписки банка. Следовательно, с экономической точки зрения депозитный и сберегательный сертификаты равнозначны, оба могут обращаться на вторичном рынке, обоих можно покупать и продавать до погашения. Подобно ситуации с акциями и облигациями, инвестор должен уметь определять эффективность вложения капитала в сертификаты. Важной характеристикой для него послужит годовая доходность депозитного сертификата, которая определяется по формуле

где г, — годовая доходность; Рк — конечная сумма, полученная в момент реализации; Р0 — цена приобретения; t — продолжительность владения; Т — количество периодов в году. ПРИМЕР 2.15. Депозитный сертификат был куплен за 7 месяцев до погашения по цене 10 тыс р., а продан за 3 месяца до погашения по цене 14 тыс р. Надо определить годовую доходность. Доход от этой операции для инвестора составил 14 000 -- 10 000 = 4000 р. Продолжительность владения — 7 - 3 = 4 месяца. На основании формулы (2 53) годовая доходность составит

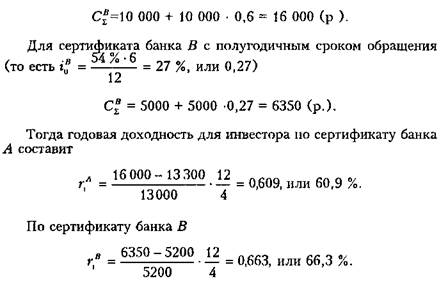

Доходность является важным параметром, который может служить для сравнения эффективности приобретения различных видов сертификатов. ПРИМЕР 2.16. Инвестор имеет возможность приобрести сберегательные сертификаты банков Л и В. Банк Л выпускает сберегательные сертификаты номиналом 10 тыс. р. на один год под 60 % годовых, в то время как банк В — сберегательные сертификаты номиналом 5000 р. под 54 % годовых на срок 6 месяцев. Инвестор решил приобрести сертификаты сроком на 4 месяца. На вторичном рынке ему предложили сертификаты со следующими параметрами:

Какой из сертификатов выгоднее приобрести инвестору? До погашения каждого из приобретаемых сертификатов остается 4 месяца, то есть они будут погашены одновременно. Рассчитаем сумму к выплате при погашении каждого сертификата, учитывая срок обращения и процентную ставку. Сумма к выплате (к погашению) Cz может быть рассчитана следующим образом:

где Мп — номинал сертификата; г„ — процентная ставка (выраженная в долях) за период обращения. Сумма к погашению для сертификата банка А составит

Таким образом, доходность сертификата банка В выше, следовательно, инвестору имеет смысл его приобрести. Важным аспектом при расчете доходности сертификата является цена приобретения (продажи) Р0, которая может быть рассчитана по формуле

где t — количество дней обращения банковского сертификата с момента выпуска до дня приобретения; i, — годовая процентная ставка по данному сертификату. Начисляемые проценты на банковский сертификат могут быть как простыми, так и сложными. Величина начисляемых процентов зависит: 65 — от ставки рефинансирования Национального банка; — ставок, выплачиваемых другими банками; — срока и размера вклада; — вида вклада; — способа начисления процентов, используемого в банке. Тогда в случае использования простых процентов сумма к выплате по депозитному сертификату (С^-) со сроком обращение tl} дней вычисляется, как

В случае сложной процентной ставки (то есть при капитализации процентов) сумма депозита с процентами за п периодов начисления процентов по ставке г„ за период вычисляется, как Заметим, что чем больше срок, на который оформляется сертификат, тем больше сумма процентов, начисляемых по сложной процентной ставке в сравнении с такой же простой ставкой.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|