|

|

Тест «Климат в коллективе»Прочитайте вопросы теста и ответьте «да» или «нет» на все вопросы. Рекомендуем их записать в тетради по форме: 1 — да, 2 — нет, 3 — да и т.д. Затем обратитесь к ключу теста.

+ Ключ к тесту: Подсчитайте число ответов «да» и сравните с вариантами ответов: более 16 баллов — у вас прекрасный климат или завышенные оценки; от 12 до 15 баллов — в вашем коллективе хороший климат; от 8 до 11 баллов — климат в коллективе удовлетворительный. Существуют проблемы, которые можно решить совместно с администрацией; менее 7 баллов — социально-психологический климат в коллективе неудовлетворительный. Лучше сменить место работы, так как сменить руководство может только собственник.

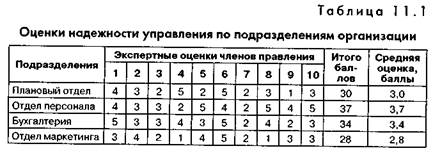

Надежность работы персонала — один из важных качественных показателей социальной эффективности. Он характеризует работу без срывов и брака, слаженную работу всех подразделений, своевременное и качественное принятие управленческих решений. Значительный вклад в разработку теории надежности систем управления внес проф. B.C. Кулибанов1. Им предложена методика расчета надежности управления, проведены экспериментальные исследования и предложена формула расчета интегрального показателя: чина, характеризующая класс сложности задач. Принимает на практике значения от 0 до 10; ц — постоянная величина времени, характеризующая количественную оценку недостатков рассматриваемой системы. На практике надежность работы подразделений может быть оценена экспертным методом на заседании правления (совета) организации каждым его членом по 5-балльной шкале. Обработав результаты, вы получите оценку надежности работы подразделения. Рассмотрим пример расчета (табл. 11.1).

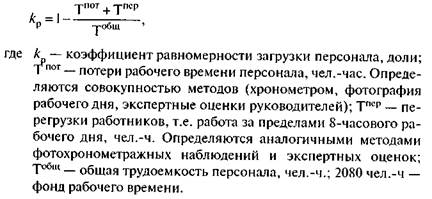

Из таблицы видно, что наиболее надежной признана работа отдела персонала (R = 3,7) и менее надежной — отдела маркетинга (/? = 2,8), что будет использовано в итоговой оценке подразделения по методике комплексной оценки управленческого труда (КОУТ). Равномерность загрузки персонала является важным показателем эффективной трудовой деятельности, разработанным автором учебника в 1980-х гг. Коэффициент равномерности загрузки характеризует соотношение потерь рабочего времени и перегрузок работников в общей трудоемкости и определяется по формуле:

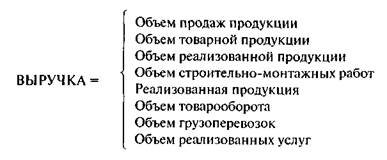

ганизации (валовой, чистый); качество продукции (процент продукции, сданной с первого предъявления) и др. Рассмотрим методы расчета основных показателей конечных результатов деятельности на примере производственной организации. Выручка от реализации продукции, работ и услуг является главным объемным показателем в рыночной экономике. В зависимости от разных отраслей экономики и методов бухгалтерского учета у показателя выручки есть несколько идентичных показателей.

В современной экономике выручка определяется как сумма денежных средств, полученных от реализации на рынке по сложившимся ценам продукции, товаров и услуг. В системе планирования и учета выручка (руб.) рассчитывается по формуле: В = (М+А + 3 + 0+Н) + П, где М — стоимость материалов, сырья, полуфабрикатов, энергии, руб.; А —амортизационные отчисления, руб.; 3 —заработная плата (основная, дополнительная, вознаграждения), руб.; О — обязательные отчисления от заработной платы (единый социальный налог плюс налог на доходы физических лиц), руб.; Н — накладные расходы (арендная плата, почтово-теле-графные, командировочные и др.), руб.; П — прибыль, руб. Пример расчета за год по среднему предприятию: М = 145 000 тыс. руб., А = 49 206 тыс. руб., 3 = 75 600 тыс. руб., Н = 35 200 тыс. руб., О = 27 594 тыс. руб., П = 59 400 тыс. руб. В = ( 145 000 + 49 206 + 75 600 + 27 594 + 35 200) + 59 400 = = 392 000 тыс. руб.

Дадим структуру выручки по статьям затрат, разделив составляющую затрат на общую величину выручки 392 000 тыс. руб. и умножив на 100: В = (37 + 13 + 19 + 7 + 9) + 15 = 100%. Из расчета получаем, что составляющие затрат в процентах от общей выручки следующие: материалы — 37%, амортизация — 13, заработная плата — 19, ЕСН — 7, накладные расходы — 9, прибыль— 15%. Доход определяется как разница между выручкой и суммой материальных затрат и амортизационных отчислений. Многие предприниматели и руководители часто отождествляют.этот показатель как с выручкой, так и с прибылью, что абсолютно неверно. Ведь доход — это вновь созданная добавленная стоимость в отчетном периоде. Доход рассчитывается по формуле: Д = В - (М + 3) = (3 + О + Н + П), Пример расчета: Д = 392 000 - (145 000 + 49 206) = 197 794 тыс. руб. или 50% от выручки. Величина дохода существенно зависит от отрасли экономики. В материалоемких отраслях промышленности, транспорта и связи, строительства доход значительно меньше, чем в трудоемких отраслях, таких, как торговля, общепит, наука и образование. Следует помнить, что доход включает все налоги и прибыль, которые распределяются из сферы материального производства в социальную сферу. Затраты (себестоимость) являются одним из главных экономических показателей предприятия, дающих представление о том, во что ему обходится производство продукции, товаров и услуг в рыночной экономике. Следует различать полные затраты, которые равны выручке (3 = В), и прямые затраты, которые равны себестоимости (Зп = С), а также термин «издержки», который идентичен затратам и себестоимости, без углубления в «тайны бухгалтерского учета». Рассмотрим формулу себестоимости: С = (М + А + 3 + 0+Н). Пример расчета: С = 145 000 + 49 206 + 72 600 + 27 594 + 35 200 = 332 600 тыс. руб. В сопоставительных расчетах весьма удобен показатель затрат на 1 рубль продукции: ЗР = (С/В)х 100.

где процент брака составляет 2—5% от общего объема выпуска, и это считается нормальным качеством для многих менеджеров. Для справки можно привести процент брака в корпорации SONY— он составляет всего 0,005%, т.е. в тысячу раз меньше. Вот где причина высокой конкурентоспособности SONY на мировом рынке. Могу это подтвердить личным примером: купленная в 1990 г. аудио- и видеоаппаратура SONY работала без ремонта 15 лет. Перечисленные показатели, безусловно, отражают конечные результаты производства и могут служить основой расчета эффективности трудовой деятельности персонала. Однако на них оказывают влияние и другие факторы производства: • средства труда (структура основных производственных фондов, уровень механизации и автоматизации производства, коэффициент сменности работы оборудования, фондоотдача основных производственных фондов, норма амортизации оборудования и др.); • предметы труда (стоимость покупных материалов, качество комплектующих деталей, запасы материалов на складах, оборачиваемость оборотных средств, удельный вес материальных затрат в стоимости продукции и др.); • технология производства (уровень специализации и коопера 1 Путь в XXI век. Стратегические проблемы и перспективы российской экономики / Рук. автор, колл. Д.С. Львов. - М.: Экономика, 1999. - С. 220. 11.4. УПРАВЛЕНИЕ ПРОИЗВОДИТЕЛЬНОСТЬЮ ТРУДА1 Сторонники данного подхода к оценке эффективности трудовой деятельности считают, что критериальные показатели должны отражать производительность и результативность труда. В качестве таких показателей оценки трудовой деятельности выделяются: стоимостная производительность труда, выработка на 1 работника; темпы роста производительности труда; удельный вес заработной платы в себестоимости продукции; процент выполнения норм выработки; потери рабочего времени (цельнодневные и внутрисменные); механовооруженность труда; фондовооруженность труда; трудоемкость продукции; коэффициенты сложности работ и труда; уровень производственного травматизма. Данные показатели достаточно всесторонне отражают эффективность трудовой деятельности персонала и могут служить основой для выбора критериев. Рассмотрим методику расчета наиболее важных показателей. Эффективность использования трудовых ресурсов организации характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы. В рыночных условиях производительность труда является объектом переговоров и заключения соответствующих договоров между администрацией предприятия и его трудовым коллективом в рамках специального или коллективного договора. Основным показателем производительности труда на уровне организации является выработка продукции, рассчитываемая по следующей формуле: вп = он/чср, где Otl — объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения; Чс — среднесписочная численность работающих, чел. 1 Использованы материалы: Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. 2-е изд., перераб. и доп. М.: ИНФРА-М, 1999. С. 150-161. Выработка продукции является наиболее распространенным и универсальным показателем производительности труда. На промышленных предприятиях в зависимости от единицы измерения объема производства различают три метода определения выработки: натуральный, стоимостный и нормированного рабочего времени. Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выражении, измеряемой в тоннах, метрах и т.д. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика, лесная, а условно-натуральные — на предприятиях текстильной, цементной, металлургической, в производстве минеральных удобрений и т.д. Натуральные и условно-натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается лишь предприятиями, производящими однородную продукцию. На предприятиях, производящих разнородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении. В стоимостном выражении выработку в организации можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя. На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка). Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг: Т = 770 , где Т— время, затраченное на производство всей продукции, нормо-часов. При значительной номенклатуре выпускаемой продукции трудоемкость обычно определяется по изделиям-представителям, к которым приводятся все остальные, и по изделиям, занимающим наибольший удельный вес в суммарном выпуске продукции. Показатель трудоемкости имеет некоторые преимущества перед показателем выработки: во-первых, он отражает прямую связь между объемом производства и трудозатратами; во-вторых, применение показателя трудоемкости позволяет увязать измерение производительности труда с факторами и резервами ее роста; в-третьих, он позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и участках предприятия. В зависимости от состава затрат, включаемых в трудоемкость продукции, выделяют: • технологическую трудоемкость, отражающую все затраты труда основных рабочих-сдельщиков и повременщиков; • производственную трудоемкость, включающую в себя все затраты труда основных и вспомогательных рабочих; • полную трудоемкость, отражающую затраты труда всех категорий промышленно-производственного персонала предприятия; • трудоемкость обслуживания производства, отражающую затраты труда вспомогательных рабочих; • трудоемкость управления производством, отражающую затраты труда служащих. Производительность труда в организации за определенный период изменяется под воздействием многих причин. По существу, все факторы, влияющие на изменение объема производства и численность работников, оказывают влияние и на изменение производительности труда. Под факторами изменения производительности труда понимаются причины, обусловливающие изменение ее уровня. В практике планирования и учета на большинстве действующих российских предприятий все факторы изменения производительности труда классифицируются по следующим основным группам: изменение технического уровня производства (механизация и автоматизация); • совершенствование управления, организации производства и труда (рост трудового потенциала и качества труда); • изменение объема, структуры производства, номенклатуры и вида оборудования (производственная структура). Под резервами роста производительности труда подразумги.1 ются неиспользуемые реальные возможности экономии тру/кпил\ ресурсов в организации. Внутрипроизводственные резервы <>i>v< ловлены совершенствованием и наиболее эффективным истин, зованием оборудования и рабочей силы, а также сокращением н<> терь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов. Различие между понятиями «факторы» и «резервы» заключается в том, что фактор — это причина возмож ности осуществления какого-либо явления, а резерв — нереализо ванная возможность в конкретном случае. Обычно на российских предприятиях внутрипроизводственные резервы роста производительности труда разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста производительности труда выявляются и реализуются непосредственно в организации. К их числу можно отнести: • снижение трудоемкости изготовления продукции (технологической, производственной и полной); • улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, использование передового опыта, улучшение производственной санитарии и охраны труда, ликвидация производственного брака и других производственных затрат); • резервы улучшения структуры и лучшего использования рабочей силы (механизация и более эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение климата в трудовом коллективе). По времени использования резервы роста производительности труда разделяются на текущие и перспективные. Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. К их числу можно отнести лучшее использование оборудования, ликвидацию или сокращение брака, применение наиболее рациональных и эффективных систем оплаты труда, совершенствование организации труда на предприятии и его нормирования. Перспективные резервы роста производительности труда обычно требуют перестройки

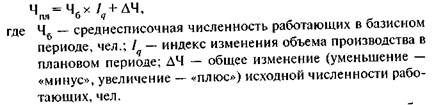

производства, внедрения новых технологий и т.д. Для этого необходимы дополнительные капитальные вложения и значительные сроки осуществления работ. Для обеспечения роста производительности труда на предстоящий период необходимо определить эффективность всех мероприятий, планируемых предприятием. Большинство мероприятий по сокращению трудовых затрат связано с уменьшением трудоемкости производимой продукции или работ. Расчет эффективности этих мероприятий производится в нормо-часах, а эффективность отдельных мероприятий можно непосредственно выразить в сокращении численности персонала. Обоснование роста производительности труда на многих действующих российских предприятиях производится по факторам. При этом расчет осуществляется исходя из необходимости экономии численности работающих по всем факторам роста производительности труда. Численность работников организации в плановом периоде может быть определена по следующей формуле:

Данный метод расчета общей потребности организации враоо-чей силе может быть применим только для действующих предприятий со стабильным, плавным изменением производственной программы. Он не применим для вновь создаваемых организаций, а также для предприятий с существенными колебаниями производственной программы и структуры работающих. Более точной и обоснованной (в том числе для вновь создаваемых предприятий) является методика определения плановой численности работников предприятия прямым способом. Наиболее распространенными являются следующие основные методы определения потребности в рабочих кадрах: по трудоемкости работ, исходя из трудоемкости производственной программы;

• по нормам выработки, исходя из планового и нормативного фонда времени, объема продукции, численности рабочих и процентов выполнения норм выработки; • по рабочим местам на основании норм обслуживания машин и агрегатов и контроля за технологическим процессом. При планировании численности рабочих определяется явочный и среднесписочный состав. Явочное число рабочих в смену — это нормативная численность рабочих для выполнения производственного сменного задания по выпуску продукции: Численность служащих может быть определена исходя из анализа среднеотраслевых данных, а при их отсутствии — по разработанным предприятием нормативам. Нормативы численности в зависимости от их назначения могут разрабатываться не только по каждой отдельной функции управления, группам функций, предприятию в целом, но и по отдельным видам работ (учетные, графи-

ческие, вычислительные и др.), а также по должностям (конструкторы, технологи, экономисты, бухгалтеры и др.). Численность обслуживающего персонала может быть определена по укрупненным нормам обслуживания. Например, численность уборщиков — по количеству квадратных метров площади помещений (300—400 м2/чел.), гардеробщиков — по количеству обслуживаемых людей и др. (например, 1 гардеробщик на 300 чел.). Численность руководителей можно определить с учетом норм управляемости: • для крупных предприятий — 1 руководитель на 8—10 работников; • для малых предприятий — 1 руководитель на 4—8 работников; • для функциональных руководителей — от 12 до 20 человек; • для мастеров — от 15 до 30 рабочих. Численность специалистов по персоналу для крупной и средней организаций принимается по нормативу соответственно 1 специалист на 150 и 1 специалист на 100 работников. Обеспечение потребности в кадрах действующей организации предполагает не только определение общей плановой или явочной численности работников предприятия, но и ее сопоставление с имеющейся рабочей силой, оценкой текучести кадров и определение дополнительной потребности или избытка кадров. Задание 2. Социальная эффективность труда Выберите социальный проект совершенствования системы работы с персоналом по базовой организации (изменение социальной структуры, сокращение или рост численности персонала, подбор и расстановка кадров, внедрение регламентов управления и др.). Просчитайте основные социальные показатели по двум вариантам (существующий и рекомендуемый) по формулам раздела РЕЗЮМЕ 1. Эффективность трудовой деятельности правомерно рассматривать как часть эффективности общественного производства, поскольку труд является одним из важнейших факторов производства. Существуют 7 концептуальных подходов к оценке эффективности трудовой деятельности. 2. Экономическая эффективность труда рассматривает различные соотношения экономии (прибыли) к затратам на ее создание и включает такие показатели, как коэффициент экономической эффективности, срок окупаемости капитальных затрат, приведенные затраты, годовой экономический эффект, дисконтированные затраты. 3. Социальная эффективность труда определяет мотивацию персонала, социально-психологический климат в коллективе и уровень развития человеческих ресурсов организации. Она включает такие показатели, как средняя заработная плата работника, удельный вес

фонда оплаты труда в выручке, темпы роста заработной платы, уровень трудовой дисциплины, текучесть персонала, потери рабочего времени, оценка социально-психологического климата, надежность работы и равномерность загрузки персонала. 4. Оценка труда по конечным результатам производства исходит из концепции, что персонал является совокупным общественным работником, непосредственно воздействующим на производство. Поэтому конечные результаты производства могут служить критериальными показателями эффективности трудовой деятельности. К ним относятся такие показатели, как выручка, доход, затраты, прибыль и качество. 5. Управление производительностью труда — очень важный раздел мотивации трудовой деятельности, экономики труда и экономики предприятия. До сих пор многие экономисты придерживаются мнения, что это важнейший критерий оценки общественного труда, так как только рост производительности труда является фактором расширенного воспроизводства. В учебном пособии рассмотрены показатели стоимостной производительности, выработки, трудоемкости, темпов роста производительности труда, использования рабочего времени, численности персонала. Контрольные вопросы 1. Назовите 7 основных подходов к оценке эффективности трудо- вой деятельности. 2. В чем отличия между годовой экономией, годовым экономи- ческим эффектом и коэффициентом экономической эффективности? 3. Когда целесообразно использовать дисконтированные затра- ты? 4. Какие показатели социальной эффективности приняты в вашей организации? 5. Темпы роста заработной платы выше, чем темпы роста произво дительности труда. К чему идет организация? 6. Какой удельный вес фонда оплаты труда в выручке может быть предельным? 7. Какой показатель всегда больше по величине: выручка или до ход? 8. Могут ли затраты (себестоимость) быть больше выручки орга низации?

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|