|

|

МЕТОД ЭКСПЕРТНОГО НОРМИРОВАНИЯМетод экспертного нормирования заключается в том, что формирование нормативов осуществляется группой высококвалифицированных специалистов-экспертов на основе оценки потенциала работника, количества и качества труда, исходя из собственного опыта в выполнении данной работы или научного прогноза. Правомерность оценок экспертов проверяется методами ранговой корреляции. Метод экспертных оценок получил распространение в нашей стране в середине 1970-х гг. в работах С.Д. Бешелева, А.А. Годунова, Ф.Г. Гурвича, А.А. Звягина и др. при прогнозировании развития общества, определении тенденций в развитии науки и техники, социологических исследованиях, особенно по оценке деловых качеств и квалификации работников. Известны разработки по применению метода экспертных оценок для нормирования затрат труда линейных руководителей, инженерных работников, нормирования трудоемкости проектных работ. А.П. Егоршиным разработана и в 1975 г. опубликована методика экспертного нормирования управленческого труда [21]. Сущность этой методики заключается в исследовании, систематизации и оценке фактических затраттруда и сроков выполнения функциональных обязанностей, определяемых экспертно самими работниками аппарата управления по базовым предприятиям, статистической оценке достоверности данных, корректировке данных с учетом квалификации кадров, объема информации и применяемых технических средств с помощью поправочных коэффициентов, определении средневзвешенных значений трудоемкости и сроков решения задач. Нормативы трудоемкости управления разрабатываются для групп предприятий, имеющих идентичную организационную структуру, масштабы управления, технологию и организацию производства и условия хозяйственной деятельности. В процессе исследования установлено, что основное влияние на величину трудоемкости управления оказывают условия производственно-хозяйственной деятельности, квалификация персонала, объемы информации и применяемые технические средства. Формирование нормативов состоит из следующих этапов: • выбор базовых предприятий, образующих однородную группу; • определение номенклатуры должностей работников, подлежащих нормированию;

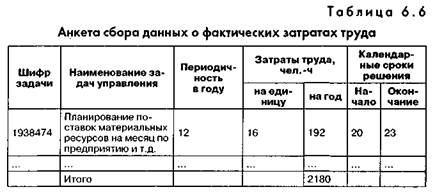

• определение примерного перечня задач управления по каждой должности; • сбор данных о фактических затратах управленческого труда на базовых предприятиях; • статистическая оценка достоверности данных о затратах труда; • определение поправочных коэффициентов к данным о затратах труда, учитывающих квалификацию, объемы информации и применяемые технические средства; • расчет нормативных средневзвешенных значений трудоемкости управления на основе данных о затратах труда и поправочных коэффициентах, расчет численности работников аппарата управления по нормативам, оценка уровня напряженности нормативов на базовых предприятиях. Сбор данных о фактических затратах управленческого труда на базовых предприятиях осуществляется путем анкетирования работников аппарата управления, которые экспертно определяют размеры затрат труда на решение конкретных задач с помощью специальной анкеты (табл. 6.6). Для заполнения анкеты работнику предлагается не весь перечень задач управления, а только та часть, которая решается в данном структурном подразделении.

Анкетирование выполняется в такой последовательности: • предварительное собеседование руководителя группы по проведению анкетирования с руководителем предприятия о целях и задачах работы и определение конкретных подразделений, в которых будет проводиться исследование; подробная характеристика содержания работы по проведению анкетирования для руководителей подразделений (отделов, служб) на совещании у руководителя предприятия;

• аналогичные мероприятия осуществляются анкетером в каждом подразделении, после чего раздаются анкеты в соответствии с номенклатурой должностей; • методическая помощь работникам при заполнении анкет, которая должна обеспечить достоверность информации; сбор анкет и проверка правильности их заполнения, включая фотохронометражные измерения; • исправление ошибок в анкете или повторное заполнение; • сдача анкет на статистическую обработку. После сбора анкет по всем базовым предприятиям оценивается достоверность данных о затратах труда методами дисперсионного анализа. Выбор конкретного способа проверки данных о затратах труда зависит от периодичности решения задачи и должности работника. Так, для задач годового и квартального управления наиболее целесообразно использовать повторное анкетирование и интервьюирование, для задач оперативного управления — методы фотографии рабочего дня и хронометраж. При уточнении затрат труда руководителей рекомендуются методы интервьюирования вышестоящего руководителя, повторного анкетирования и самофотографии рабочего дня. Во многих случаях целесообразно использовать фотохронометражные наблюдения, поскольку они дают наиболее точные и достоверные данные.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|