|

|

Понятие ценных бумаг и их классификацияЦенные бумаги появились много веков назад, и содержание, которое вкладывалось в это понятие, исторически менялось. Под ценными бумагами понимались п любые документы имущественно-правового характера, и только оборотные документы для произведения расчетов по торговым операциям. Понятие ценных бумаг также ограничивалось либо совокупностью документов, обращающихся на фондовой бирже, либо документами, требующими предоставления для реализации выраженных в них прав.^Эволюция ценных бумаг показывает, что первоначально ценные бумаги являлись лишь свидетельствами о вложении капитала (акции) или документами, фиксирующими отношения кредитора и должника (облигации, векселя, депозитные сертификаты). Позднее ценные бумаги становятся инвестиционным товаром, начинают обращаться, а их рыночная стоимость — отличаться от первоначальной. Ценная бумага, с одной стороны, фиксирует определенные права ее владельца, с другой — является предметом гражданского оборота, объектом сделок. Эта двойная сущность ценных бумаг длительное время отличала их от различных договоров. Однако развитие рынка ценных бумаг привело к появлению производных ценных бумаг (опционов, фьючерсов и т.д.), которые являются договорами на определенный срок и с- определенными условиями на покупку-продажу финансовых ак-чивов, обладая при этом свойствами ценных бумаг (обращаемостью, ликвидностью, доступностью, стандартностью и т.п.). Таким образом, ценные бумаги — это документы, устанавливающие связанные с их выпуском отношения. При этом следует различать экономическое содержание цепной бумаги и ее юридическое опреде/ie-ние, закрепленное в законодательстве. В Законе Республики Беларусь «О ценных бумагах и фондовых биржах» от 28 июня 1.996 г. дается следующее определение ценных бумаг: «Ценные бума?и (акции, облигации) — документы, удостоверяющие выраженнрье в них и реализуемые посредством предъявления или передачи имущественные права или отношения займа владельца ценных бума/1 по отношению к эмитенту» .^т определение ограничивает ценные бумаги только акциями йтголигациями. Вместе с тем в соответствии с Гражданским кодексом Республики Беларусь, принятым 7 декабря 1.998 г. и вступившем в силу с 1 июля 1999 г., к ценным бумагам относятся «государственная облигация, облигация, вексель, чек, депозитный и сберегательные сертификаты, банковская сберегательная книжка на предъявителя, коноса- 2/1 мент, акция, приватизационные ценные бумаги и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг» (ст. 144). Положением «О производных ценных бумагах», утвержденным 21 января 1997 г. Национальным банком Республики Беларусь, к ценным бумагам, обращающимся на территории республики, также относятся опционы, фьючерсы и варранты. ; Законодательством устанавливаются обязательные реквизиты ценных бумаг, требования к их форме, виды прав, которые удостоверяются ценными бумагами. Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность'(ст. 145 Гражданскою кодекса Республики Беларусь). Ценные бумаги могут выпускаться в бумажной форме (в виде отпечатанных на бумаге бланков) и безбумажной (в виде записей на счетах, электронных носителях). Операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально производит записи прав по таким ценным бумагам. Классификация ценных бумаг может проводиться по различным признакам. По порядку узаконения (подтверждения) прав владельца ценные бумаги бывают трех видов: • ценные бумаги на предъявителя, на которых имя владельца не указывается Такие бумаги, как правило, имеют небольшой номинал и предназначены для широкого круга инвесторов. Для передачи другому лицу ценной бумаги на предъявителя достаточно ее вручения этому лицу; • именные ценные бумаги, права владельца на которые подтверждаются внесением его имени в текст на ценной бумаге. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). При этом «...лицо, передающее право по ценной бумаге, несет ответственноегь за недействительность соответствующего требования, но не за его исполнение» (ст. 106 Гражданского кодекса Республики Беларусь); ордерные ценные бумаги. Права владельца этих бумаг подтверждаются передаточными надписями в тексте ценной бумаги и предъявлением ее самой. Передаются эти права путем совершения на ценной бумаге передаточной надписи — индоссамента. Индоссант несет ответственность не только за существование права, но и за его осуществление. Индоссамент переносит все права, удостоверенные ценной бумагой, на другое лицо — индоссата. Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или ордерным (с указанием такого лица). Индоссамент может быть ограничен только поручением осуществить права, удостоверенные ценной бумагой, без передачи этих прав индоссату (препоручительный индоссамент)» В этом случае индоссат выступает в качестве представителя (ст. 147 Гражданского кодекса Республики Беларусь). По эмитентам различают следующие виды ценных бумаг: • казначейские, которые выпускаются от имени правительства • муниципальные, выпускаемые местными органами власти; • ценные бумаги корпораций и финансовых институтов. • долговые, оформляющие заимствование денег (владельцы та • долевые (инвестиционные) ценные бумаги, закрепляющие права По срокам обращения выделяют: • краткосрочные ценные бумаги (выпущенные на срок до од • среднесрочные (от одного до пяти лет); • долгосрочные (выпущенные на срок свыше пяти лет);

• бессрочные (не имеющие срока погашения или выкупа). • региональные (ценные бумаги местных органов); s/« национальные (обращающиеся на внутреннем рынке страны); • международные ценные бумаги (обращающиеся на террито По роли на рынке ценных бумаг различают: • основные ценные бумаги (акции, облигации); • производные (опционы, фьючерсы, форвардрше контракты, • вспомогательные (векселя, депозитные сертификаты, чеки По способу выплаты дохода ценные бумаги бывают с фиксированным доходом и с плавающей процентной ставкой. Эти основные классификационные признаки ценных бумаг охватывают практически все виды ценных бумаг, отражая их разнообразие и множественность характерных качеств. 2.2. Основные характеристики операций с ценными бумагами' С тех пор, как человек начал зарабатывать больше, чем потреблять, его волнует проблема эффективного вложения неиспользованного капитала. Одни, принимая решенце, опираются на строгие математические расчеты, другие — на интуицию и азарт. Правда, интуиция базируется на определенных знаниях и цифровом материале, который позволяет сравнивать различные решения. Вложение капитала осуществляется на финансовом рынке, основными товарами которого являются: — наличные деньги (включая внутреннюю и иностранную ва — банковские кредиты; — ценные бумаги. • В этом параграфе рассматриваются основные понятия и определения, В соответствии с приведенными понятиями финансовый рынок принято разделять на рынок денег и рынок капитала, а рынок капитала — на кредитный и фондовый рынки. При анализе вложения средств в тот или иной инвестиционный проект (покупку той или другой ценной бумаги) принимаются во внимание два ключевых момента: • сохранение капитала от обесценивания и получение дохода; • степень риска подобных инвестиций. Приобретая ценную бумагу, инвестор прикидывает срок ее реализации, погашения или конвертации. Инвестор — лицо, приобретающее ценные бумаги за свой счет. Промежуток времени от момента приобретения ценной бумаги до момента ее реализации называется холдинговым периодом (в литературе встречаются термины инвестиционный период или планируемый горизонт). Целью любого инвестирования, то есть приобретения ценной бумаги, является максимальное увеличение средств инвестора. Величину прироста средств инвестора за холдинговый период будем называть — отдачей ценной бумаги. ПРИМЕР 2.1. Инвестор купил ценную бумагу за 100 тыс. р. и по истечении холдингового периода получил 120 тыс. р. (цена реализации + доходы от владения ценной бумагой). Тогда, очевидно, отдача ценной бумаги за холдинговый период составит 20 тыс. р. Абсолютные цифры, при наличии альтернативных вариантов инвестиций, не дают ясной картины по оценке эффективности вложений. Поэтому на практике для оценки эффективности инвестиционной деятельности оперируют не абсолютными, а относительными величинами, такими, как норма отдачи или доходность ценной бумаги за холдинговый период, которая рассчитывается следующим образом:

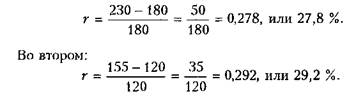

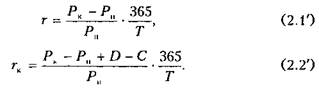

где г — норма отдачи (доходность) ценной бумаги за холдинговый период; Рк — конечная цена (цена продажи) ценной бумаги; Ри — начальная цена (цена приобретения) ценной бумаги. ПРИМЕР 2.2. Инвестор имеет возможность приобрести дйе различные ценные бумаги: одну по цене 180 тыс. р., другую — 120 тыс. р. По окончании одного и того же холдингового периода он реализует первую по цене 230 тыс. р., а вторую — по цене 155 тыс. р. Какая ценная бумага более эффективна с точки зрения инвестора? Рассчитав отдачу для каждой ценной бумаги, имеем: 230 - 180 - 50 тыс. р. (для первой); 155 - 120 = 35 тыс. р. (для второй). Первая кажется более предпочтительной, поскольку приносит доход в 50 тыс. р., однако в ее приобретение вложена большая сумма. Рассчитаем, какой доход получает инвестор на каждый вложенный рубль в обоих случаях, то есть норму отдачи. В первом случае имеем:

Таким образом, из произведенных расчетов следует, что вторая бумага предпочтительнее первой. Однако при вычислении нормы отдачи следует иметь в виду, что владелец ценной бумаги может получать доход не только за счет изменения ее стоимости на рынке. В отдельных случаях он получает различного рода выплаты (дивиденды по акции, процентные выплаты по облигации) в течение холдингового периода. К тому же он должен выплачивать налог на полученный доход. С учетом всех этих выплат конечная норма отдачи (гк) за холдинговый период будет вычисляться по формуле

где D ~ денежные суммы, начисленные по ценной бумаге за холдинговый период; С — сумма выплаченных налогов за холдинговый период. Холдинговый период может быть самой различной продолжительности — от нескольких дней до нескольких десятков лет. Поэтому для сравнения норма отдачи рассчитывается для единого промежутка времени, которым, как правило, является год. Если Т — продолжительность холдингового периода, выраженная в днях, то годовая норма отдачи и годовая конечная норма отдачи будут рассчитываться по формулам, аналогичным (2.1), (2.2):

ПРИМЕР 2.3. Инвестор, являющийся физическим лицом, приобрел акцию номиналом 100 fbic. p. по цене 120 тыс. р. и продал через 240 дней по цене 130 тыс. р. При этом за время владения акцией он получил ди-ииденды в размере 20 %. Налоговые выплаты составили 15 % от полученного дохода. Какова конечная норма отдачи от данной ценной бумаги?

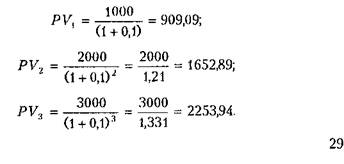

Таким образом, годовая норма отдачи или доходность от владения данной ценной бумагой составила 32,3 %. Это значит, что инвестор на каждый вложенный рубль получил 0,323 р. дохода. Рассмотрим еще одно понятие, необходимое для оценки эффективности вложения капитала, — дюрацию (duration). Для его уточнения разберем пример. ПРИМЕР 2.4. Клиент инвестирует проект на три года. При этом на вложенную сумму и ее остатки ежегодно начисляется 10 % годовых (с периодом капитализации в один год). Клиент желает получить за первый год 1000 р., за второй — 2000 р. и за третий — 3000 р. Какую сумму должен инвестировать клиент, чтобы реализовать для себя названные денежные потоки? Найдем начальный капитал РУК (к = 1, 2, 3), выплачиваемый в конце каждого года, раздельно для Ct = 1000, С2 = 2000 и С^ = 3000. Обозначим через г процентную ставку начисляемых за период капитализации сложных процентов. Тогда для расчета суммы начального капитала, вкладываемого на к периодов, РУК, если хотим получить сумму Ск при ставке сложных годовых процентов i (выраженных в долях), используется формула

Рассчитаем эту величину для каждого из периодов. В результате имеем:

Очевидно, что сумма начального капитала PV, обеспечивающего данную последовательность, должна быть равна

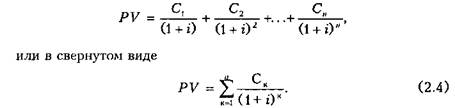

Таким образом, чтобы за три периода получить сумму в 6000 р., обеспечивающую указанную последовательность платежей при ставке 10 % годовых (с капитализацией процентов), необходимо вложить 4815,92 р. В общем случае формула определения исходной величины ин-вестиции_за п периодов при заданной последовательности выплат Ск, к = 1, п (заданном денежном потоке) имеет вид

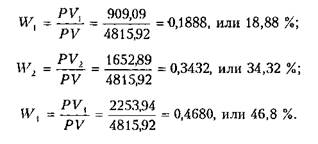

Эта формула говорит о том, что для нахождения исходной величины инвестиций, обеспечивающей заданную последовательность выплат (денежный поток), необходимо сначала дисконтировать каждую из величин потока, а затем сложить их вместе. Рассмотрим ситуацию, изложенную в примере 2.4. ПРИМЕР 2.5. На какой срок необходимо вложить сумму 4815,92 под 10 % сложных годовых, чтобы получить 6000 р.? Для решения определим долю каждой из исходных величин PVK по отношению к общей сумме PV, назначим эту долю через WK. В рассмотренном примере имеем:

Определим средний срок последовательности трех платежей CD,) как их средневзвешенное значение:

Таким образом, если вложить сумму в 4815,92 р. под сложные 10 % годовых на 2,28 года, то по истечении этого срока инвестор получит 6000 р. Определенный вышеуказанным способом средний срок с заданной последовательностью денежных потоков и есть дюрация. Обобщение полученных результатов приводит к формуле для вычисления дюрации

Дюрация — это промежуток времени, па который может быть вложена некоторая сумма PV под сложную процентную ставку, которая обеспечит суммарную выплату, численно равную рассматриваемому денежному потоку Ct, C2, С,„ то есть

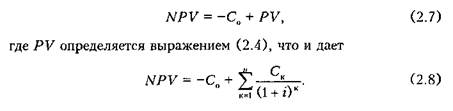

В заключение параграфа исследуем понятие чистой текущей стоимости проекта (NPV). Предположим, что в проект первоначально вкладывается сумма, которая может рассматриваться как первый денежный поток. Обозначим ее Со со знаком минус, поскольку это денежный отток. Запишем:

Продолжим рассмотрение примера 2.3. Как отмечалось, чтобы получить 1000, 2000 и 3000 р. при ставке капитализации 10 % в течение 3-х лет, клиент должен инвестировать 4815,92 р. Предположим, что некий другой проект дает такую же последовательность денежных потоков при начальной инвестиции в 4500 р., то есть при начальных затратах на 315,92 р. меньше, чем ранее рассмотренный проект. Эта величина и есть чистая текущая стоимость проекта: NPV = - 4500 + 4815,92 = 315,92 р. Процентная ставка г, при которой чистая текущая стоимость (NPV) равна нулю, называется виутрсиией нормой прибыли проекта. В рассматриваемом примере проект, требующий начальных затрат в размере 4500 р., дает прибыль в 1000 р. в конце первого года, 2000 р. — в конце второго и 3000 р. — в конце третьего. Для опреде- ления внутренней нормы прибыли проекта необходимо решить уравнение

В результате решения получаем г = 0,1J4, то есть 1о,4 % — это tj процентная ставка, которая обеспечит получение прибыли в 1000, 2000 и 3000 р. в конце каждого из годов, если первоначально в проект вложено 4500 р.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|