|

|

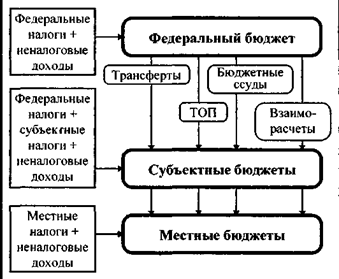

Глава 14. РЕГИОНАЛЬНАЯ ПОЛИТИКА И БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМУспех экономических преобразований в РФ в огромной мере зависит от степени согласования интересов федерального Центра, субъектов Федерации и органов местного самоуправления в финансовой сфере. Есть основания полагать, что основные противоречия между Центром и регионами лежат именно в бюджетной системе и эти противоречия, несмотря на разворачивающийся договорный процесс, представляют собой реальную угрозу целостности государства. Затяжной кризис, проявляющийся в многомиллиардном дефиците республиканского бюджета и гигантском государственном долге, которые подстегивают инфляцию, - это лишь одна сторона дела. Другая его сторона связана с вертикальной и горизонтальной несбалансированностью всей российской бюджетной системы, резко обостряющей финансовые и политические противоречия между Центром и субъектами РФ. 412 Бюджетная система государства считается вертикально сбалансированной, если объем поступлений в совокупных бюджетах на каждом из уровней власти в целом достаточен для осуществления их функций. Под горизонтальной сбалансированностью понимается общее соответствие доходов расходам в бюджетах отдельных регионов и территорий на соответствующих уровнях власти. При этом проблемы вертикального и горизонтального выравнивания бюджета свойственны практически всем странам. Они возникают в связи с многоуровневой структурой бюджетной системы, состоящей из центрального, региональных и местных бюджетов). Возникает внутренне противоречивая ситуация: с одной стороны, политика Центра и регионов не должна противостоять друг другу, но, с другой -они и не совпадают. В их взаимоотношениях возникают две тенденции - центробежная и центростремительная. В годы советской власти явное преимущество отдавалось центростремительной тенденции. Однако в развитой рыночной экономике региону все в меньшей мере будет необходима помощь Центра. Уже в переходный период координация политики будет осуществляться с креном в сторону центробежной тенденции. От установления разумного баланса этих тенденций будет зависеть эффективность проводимых реформ. Совершенствование отношений в системе «Центр - регионы» во многом связано с развитием российского федерализма в целом и экономического, бюджетного федерализма в частности. 413 85. Понятие о федерализме.Как известно, федерация - это форма государственного устройства, при которой входящие в состав государства административно-территориальные, национально-территориальные и национально-государственные единицы являются ее равноправными членами, имеют собственный статус с соответствующими законодательно-представительными, исполнительными, судебными и другими органами власти. Предполагается, что речь идет не просто о союзе административных и государственных образований, основанном на договорном разграничении полномочий, а о законном, упорядоченном конституцией объединении его членов в качестве субъектов Федерации. В этой связи иногда высказывается мнение, что РСФСР изначально представляла собой псевдофедерацию, так как при ее создании договаривающихся сторон практически не было, ее субъекты не делегировали своих полномочий и т. д. Как бы там ни было, российская государственность всегда тяготела к федерализму, вне зависимости от того, была ли закреплена федерализация законодательно или нет. Крупным шагом в развитии федеративных основ России явилось подписание Федеративного договора, подготовленного еще Верховным Советом России. Однако в новой Конституции РФ Федеративный договор представлен весьма усеченно, что дает политикам основание трактовать федерализм по образу и подобию американской формы демократии (как «территориальной формы демократии»). Сторонники максимального учета этнического принципа при федеративном устройстве опасаются, что подобная трактовка обречет Россию на унитарно-централизованный стиль управления, с чем никогда не согласятся «этнические субъекты» Федерации и будут пребывать в состоянии вечной «мутации». 414 Видный российский эксперт в области федеративных отношений Р. Абдулатипов (1994), замечая, что в «чистом», «стерильном» виде практически не существует ни унитаризма, ни федерализма, к основным положениям российского федерализма относит: 1) разделение полномочий между федеральными органами и субъектами Федерации; 2) прерогативу федеральных органов в сфере международных отношений; 3) верховенство Федерации в принятии поправок к федеральной Конституции при условии, что все члены Федерации имеют право на законодательную инициативу; 4) двухпалатную структуру федеральной законодательной власти; 415 5) самостоятельность субъектов Федерации в осуществлении их предметов ведения; 6) непреложность права исключительно Федерации вступать в более крупные союзы; 7) невозможность субъектов Федерации вступать в политические союзы за ее пределами; 8) право национально-государственных и иных субъектов Федерации, по решению их органов власти, иметь больше одного государственного языка; 9) полное равноправие субъектов по отношению к федеративным органам власти и невмешательство субъектов Федерации в дела друг друга; 10) право центральных органов вмешиваться в дела территории (субъекта РФ) в случаях, когда проблема выходит за рамки компетенции члена Федерации; 11) право субъектов Федерации отстаивать свои права через Конституционный суд при вмешательстве федеральных органов власти в их компетенцию; 12) интересы одного или нескольких членов Федерации не должны и не могут противоречить интересам других субъектов или Федерации в целом и т. д. Политические аспекты федерализма теснейшим образом связаны с его эк-скими основами. 416 86. Бюджетный федерализм и территориальная справедливость.Под бюджетным федерализмом (БФ) следует понимать систему взаимоотношений между бюджетами различных уровней в федеративном государстве. Такая система является одним из основных элементов государственного устройства любой страны, в частности РФ. Связанный с распределением финансовых ресурсов, БФ ^играет важную роль в решении проблемы социального неравенства и обеспечения оптимального соотношения экономической эффективности и территориальной справедливости. Преодоление возникающих при этом противоречий и обеспечение прав каждой личности и людских коллективов на получение определенного объема социальных услуг и является целью бюджетного федерализма. Нынешняя бюджетная система РФ является прямой преемницей прежней союзной. Она предполагает долевое участие разных уровней власти в главных налоговых источниках (личном подоход-ном налоге, налоге на прибыль предприятий и НДС, заменившем налог с оборота) и субсидирование нижестоящих бюджетов в целях финансирования дефицита. Главный вопрос, постоянно присутствующий при финансовых баталиях разных уровней власти, - в каких пропорциях надо делить налоговые поступления, чтобы избежать при этом произвола и территориальной несправедливости? Отсутствие устоявшейся, законодательно оформленной системы деления «бюджетного пирога» подтверждается фактом ежегодного утверждения таких пропорций. Как и раньше, они определяются не долгосрочной стратегией, а текущей хозяйственной и политической конъюнктурой, балансом сил между различными уровнями властных структур. 417 Многим зарубежным экспертам часто не понять, почему распределение бюджетных средств в РФ осуществляется не по четким, законодательно зафиксированным правилам, а преимущественно на основе двухсторонних договоренностей Минфина с регионами и даже отдельными территориями и может ежеквартально корректироваться? В этой связи высказывается мнение, что, несмотря на демонтаж старой командно-административной системы управления экономикой, в бюджетно-налоговой сфере явственно просматривается стремление Центра держать регионы «на коротком поводке», в постоянной зависимости от вышестоящих бюджетов, сохранить за собой командные рычаги. Соблюдение принципа территориальной справедливости во многом зависит от выбора типа (модели) бюджетного федерализма. Наибольшее распространение в мире получили два типа БФ - конкурентный и кооперативный (Н. Бородулина, 1997). Первый из них встречается реже (в некоторых странах с развитой рыночной экономикой) и отличается высокой степенью децентрализации управления, финансовой независимости региональных властей и ослабленностью главной движущей силы региональной политики - государственного сектора. Ясно, что конкурентная модель БФ более перспективна в небольших по территории государствах, где, как правило, отсутствуют необжитые пространства и большие диспропорции в уровне развития регионов. Считается, что достоинства данной модели состоят в относительной независимости регионов от центра и минимизации перераспределительных процессов в бюджетно-налоговой системе. 418 Кооперативный тип БФ более распространен в мире и характеризуется более или менее ярко выраженным участием центрального правительства в политике выравнивания межрегиональных диспропорций, ответственностью центра за поступление в регион государственных финансов и вообще тесным сотрудничеством центральных и местных государственных структур. Некоторые недостатки данной модели БФ (рутинность процесса перераспределения, зависимость местных администраций от центра и др.) с лихвой компенсируется такими ее преимуществами, как экономичность централизованного сбора налогов, хорошие возможности по аккумулированию средств в целях горизонтального выравнивания территориальных бюджетов и т. п. В мире не существует идеальной модели бюджетного федерализма: эффективность каждой Из них зависит от множества объективных и субъективных факторов, определяющих специфику страны. Но для России, по мнению многих специалистов, необходимо ориентироваться все-таки на кооперативную модель БФ, учитывая трудное переходное время, обширность территории, полиэтнический состав населения и т. д. Такой выбор естественным образом вытекает из исторического опыта страны, где принцип коллективизма был возведен в ранг государственной политики. 419 Может быть поэтому попытки реформировать бюджетные отношения, предпринятые в связи с законом «Об основах налоговой системы в РФ», пока не принесли успеха. В упомянутом законе в частности предусматривался переход от долевого участия в налоговых поступлениях к распр-ю налоговых источников между бюджетами разных уровней власти1. (1В соответствии с упомянутым законом, распределение налоговых источников выглядело следующим образом. НДС и ряд акцизов, налоги на экспорт, на прибыль банков и страховых институтов, таможенные пошлины, налог на сделки с ценными бумагами и биржевой налог отнесены к источникам республиканского бюджета, налоги на прибыль предприятий, личные подоходные налоги, 50 % налога на имущество предприятий и ряд акцизов составляют бюджеты регионов; часть же налога на прибыль предприятий и личного подоходного налога, 50 % налога на имущество предприятий и множество мелких собственных налогов (прежде всего, налог на землю) идут в местные бюджеты. При этом ставки и базы этих налогов (за исключением местного налогообложения) устанавливаются центральными органами власти. Заслуживает упоминания и такая деталь: платежи за использование природными ресурсами были распределены между бюджетами трех уровней в пропорции 20 80 или 40 60 между республиканским и субна-Циональными бюджетами.) Однако реализация на практике подобного «новшества» была чревата еще большим обострением дисбалансов и межрегиональных противоре -чий. Было принято решение в этой части закон не вводить в действие, хотя это и не предотвратило усиление межбюджетных коллизий и «бунта» регионов и территорий. 420 Одним из основополагающих принципов БФ является территориальная справедливость, предполагающая некое равенство не только отдельных индивидуумов в распределении ограниченного ресурса (социальная справедливость), но и целых регионов. Иначе говоря, посредством спец-х законов и стандартов социальная справедливость должна быть гарантирована не только москвичу или петербуржцу, но и жителю Чукотки, алтайскому крестьянину, шахтеру Воркуты. 87. Недостатки существующей модели экономического федерализма (по состоянию на 1998г.). Ониочевидны не только для специалистов-правоведов, экономистов, руководителей местных администраций, но и для рядовых граждан, обсуждающих эти несовершенства на уровне бытового сознания.Во-первых, нужды российских регионов покрываются поступлением налогов с собственной территории весьма по-разному, и существующая методология их определения (с учетом объемов промышленного производства и величины денежных доходов населения) крайне несовершенна. Доля зачислений в местные бюджеты от общей суммы собираемых на территории регионов налогов колеблется в слишком широких, подчас непонятных пределах. 421 Во-вторых, методика распределения трансфертов из федерального бюджета все еще не разработана. Нет ясного представления о том, какие именно регионы должны получать трансферты и в каких объемах (в 1997 г. на трансфертном довольствии находилось 108 млн. человек, то есть 72 % населения страны, причем в число реципиентов входили практически все национальные субъекты Федерации, кроме Башкирии, включая нефтегазовые «житницы» - Ханты-Мансийский и Ямало-Ненецкий АО (!), какие сферы, мероприятия и объекты надлежит финансировать из местных бюджетов и т. д. К экономически несопоставимым регионам (по душевому ВВП разрыв наиболее бедных автономий и богатых областей России составляет десятки раз) применяются единые налоговые и бюджетные стандарты. В этих условиях за Центром остается возможность манипулировать бюджетными трансфертами. В целом же существующая система бюджетных трансфертов по своему реальному воздействию способствует скорее росту региональных диспропорций, чем их нивелированию. 422 В-третьих, федеральные власти не располагают надежными данными о налоговых возможностях регионов с развитой теневой экономикой и не имеют (а подчас и не хотят иметь) рычагов для воздействия на нее с целью как пресечения незаконной деятельности криминальных структур, так и постепенного смягчения региональных социально-экономических патологий. В-четвертых, вертикальная несбалансированность российской бюджетно-налоговой системы (связанная с передачей на региональный уровень все большей части социальных расходов, не обеспеченных достаточной налоговой базой) усугубляется существованием порочной системы «особых бюджетных режимов», придающей Федерации «асимметричный» вид. С одной стороны и Конституция, и реформа 1992 г., заложившие основы бюджетного федерализма в России, декларируют политическое и экономическое равноправие субъектов Федерации, с другой - межбюджетные отношения складывались стихийно, под воздействием политической конъюнктуры, противоречий и компромиссов между федеральными властями и региональными элитами. Естественно, что существующую модель БФ практически никто не рассматривает как окончательную. Однако внести радикальные изменения в ее функционирование долгое время не удается, поскольку законодательная власть, в значительной мере контролируемая местными элитами, блокирует многие предлагаемые изменения межбюджетных отношений. В этой обстановке федеральные власти нередко используют нестандартные и почти всегда нерыночные инструменты воздействия на регион. Не принесла ожидаемых результатов предпринятая в 1994 г. попытка Минфина найти алгоритм процесса перераспределения средств между регионами с помощью создания Фонда финансовой поддержки субъектов Федерации (в связи с отсутствием надежной методики оценки реальных финансовых потребностей территорий). 423 88. Механизм финансового взаимодействия Центра и регионов.Через федеральный бюджет РФ в 1995-1998 годах на нерыночной основе перераспределялось между регионами до 10 % ВВП (исключая расходы на оборону и поддержание правопорядка, где, кстати, также есть региональная составляющая). Столь масштабное перераспределение финансовых ресурсов вряд ли можно считать положительной стороной даже для переходной экономики - оно искажает действие рыночных механизмов на региональном и национальном уровнях. В то же время оно вызывает необходимость дальнейшего отлажи-ваиия существующей системы финансового взаимодействия Центра и регионов (поскольку полностью отказаться от такого перераспределения пока нельзя -можно лишь попытаться свести его к минимуму). 424 Рис. 20. Схема межбюджетных отношений РФ (по Н.А.Бородулиной, 1997) 425

Известны четыре основных направления финансового взаимодействия между уровнями власти: 1) трансферты Фонда финансовой поддержки; 2) территориально ориентированные расходы (ТОР); 3) бюджетные ссуды и 4) взаиморасчеты (рис. 20). «Львиную» долю (около 2/3) расходов федерального бюджета составляют так называемые территориально ориентированные расходы, поскольку все финансовые потоки в сельское хозяйство, образование, здравоохранение, строительство и т. д. напраштяются непосредственно в субъекты Федерации. Именно этим путем на нерыночной основе перераспределяется значительная часть валового продукта страны, что составляет «головную боль» для «рыночников-федералов». 426 Взаиморасчеты и бюджетные ссуды составляют значительно меньшую часть финансовых потоков. Причем первые в связи с хозяйственной разрухой и бюджетно-финансовым кризисом представляют собой частично финансируемые расходы. Бюджетные ссуды представляют собой краткосрочные кредиты, предоставляемые субъектам Федерации с целью оказания помощи в деле финансирования «незащищенных расходов» (в первую очередь - заработной платы).Как уже отмечалось, наименее контролируемой частью федеральных средств остаются трансферты Фонда финансовой поддержки, составлявшие в конце 90-х годов около 1/5 всей федеральной помощи регионам. При этом слабая контролируемость этих средств имеет место как «сверху» (в Центре), так и «внизу», где ими по своему усмотрению распоряжаются местные органы власти. Таблица 13Доходы звеньев бюджетной системы в % к консолидированному государственному бюджету 1988 г.

Суммы бюджетов штатов и муниципалитетов; 2 Только текущие доходы; 31987 г. 41986 г. 51989 г. Рассчитано по: «National Accounts-Comptes Nationaux». Paris, lOECD, 1990, V. II. Detailed tables.428 (В целом бюджетные трансферты могут использоваться как для вертикального, так и горизонтального выравнивания. Причем достижение вертикальной сбалансированности - первый этап выравнивания бюджетной системы, поскольку даже при равенстве совокупных доходов и расходов бюджетов на субнациональных уровнях обычно сохраняются резкие контрасты в бюджетном положении отдельных регионов и территорий. «Виноваты» здесь неизбежные различия в величине основных фондов, численности населения, природно-ресурсного потенциала и т. п. Смягчение подобных горизонтальных бюджетных различий, как правило, осуществляется либо путем повышения налогового потенциала (то есть доходности бюджета), либо с помощью выравнивания фактического объема расходов по конкретным направлениям государственной социальной политики). 427 Нет «четкости» и в поступлении налогов с территории субъектов Федерации, которыми покрываются собственные нужды регионов. По сравнению со средним для РФ уровнем покрытия нужд (100 %), в 27 регионах за счет налоговых поступлений в 1997 г. обеспечивалось лишь 40-55%, а в 12 регионах - менее 40 %. Имеющиеся различия в размерах налоговых поступлений, образующих налоговую базу региональных бюджетов, объясняются объемами промышленного производства и величиной денежных доходов населения. Резко колеблется по регионам и доля собираемых налогов, зачисляемая непосредственно в местные бюджеты: в 6 регионах - менее 50 %, в 61 - от 50 до 70 %, в 21 регионе - более 70 % (С. Павленко, 1997). 429 Таблица 14 Соотношение доходов федерального бюджета и бюджетов территорий в России, %**

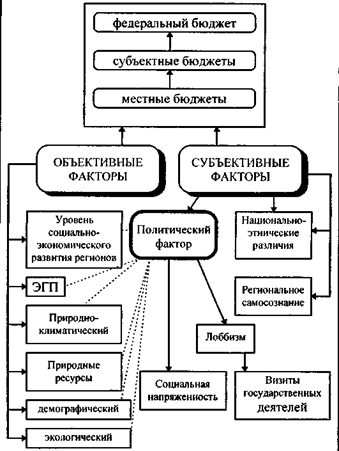

* Данные за январь-июнь 1997 г. ** После распределения федеральных налогов, но без дотаций, субвенций и трансфертов. 89. Факторы, влияющие на формирование межбюджетных отношений.На рис.21 показаны некоторые объективные и субъективные факторы, оказывающие (или способные оказать в будущем) воздействие на характер складывающихся межбюджетных отношений. Из числа объективных факторов наиболее весом уровень социально-экономического развития регионов. В РФ достаточно четко идентифицируются зоны относительно высокого и крайне низкого уровня жизни, регионы с весьма различной хозяйственной специализацией, а следовательно, весьма разным налоговым потенциалом. Между тем до последнего времени к этим экономически трудносопоставимым регионам применяли единые налоговые и бюджетные стандарты. 430 К тому же Центр не располагает какими бы то ни было оценками реальных налоговых возможностей регионов, которые учитывали бы доходы от натурального хозяйства (дифференциальная рента в южных регионах), возможности теневой экономики и т. д. Рис. 21. Факторы, влияющие на межбюджетныеотношения (по Н. А. Бородулиной, 1997)

Конечно, примеры достаточно резких социально-экономических контрастов встречаются и в отдельных странах Запада с развитой рыночной экономикой, однако это обстоятельство в условиях традиционной атмосферы «законопослушания» и объективных оценок социально-экономической ситуации обычно не препятствует формированию справедливых межбюджетных отношений. Чрезвычайно важным объективным фактором является природно-климатический. Финансовые потребности и налоговые возможности северных территорий во многом обусловливаются спецификой местных природных условий. Даже при равной доле в Фонде трансфертов дополнительные статьи расходов для дотационного региона на Севере, безусловно, сильно отличаются от дополнительных расходов южного дотационного региона. Кстати, налоговые отношения государства с северными регионами нельзя считать разумными. С южных и северных регионов, где зима длится практически девять месяцев, налоги взимаются одинаковые. Надбавки же, компенсировавшие северянам при социализме близость к Арктике, в рыночных условиях грозят обернуться из блага во зло, поскольку предприятия вынуждены их платить из собственных доходов, увеличивая таким образом себестоимость продукции. (Между тем, штат Аляска полностью освобожден от федеральных налогов. Это нормальная политика в цивилизованном государстве, когда облегчают условия существования. Было бы, наверное, справедливым оставлять в распоряжении северных субъектов по крайней мере 70 % налога с добавленной стоимости, 30 % - с прибыли и весь акцизный налог). 432 В федеральном бюджете последних лет объем средств, предназначенных на финансирование северного завоза, на жилищные субсидии для граждан, выезжающих из северных регионов, неуклонно сокращается. Ни одна из статей федерального бюджета, направленная на поддержку Севера, не отнесена к защищенным, подлежащим финансированию в полном объеме. Ежегодно меняется порядок финансирования северного завоза. До 1993 г. действовал принцип льготного кредитования завоза с возмещением из федерального бюджета половины учетной ставки ЦБ и 50 % транспортных расходов. Однако впоследствии льготы были отменены, и централизованное кредитование стало производиться по полной учетной ставке. Такой порядок поставил большинство организаций, занимающихся завозом продукции на Север, на грань банкротства. Специфика северного завоза такова, что вложенные деньги фактически оказываются «замороженными» на срок не менее года, а значительная их часть расходуется для обеспечения организаций социальной сферы, жилищно-коммунального хозяйства, бюджетное финансирование которых производится не в полном объеме. 433 Специфическую роль в формировании межбюджетных отношений играет природно-ресурсный потенциал регионов. В условиях правовой и политической нестабильности РФ местные власти отдельных регионов попытались решить проблему собственности на ресурсы в своих интересах. Однако опыт западных стран свидетельствует, что стратегические природные ресурсы (их перечень очень широк) должны быть под государственной юрисдикцией, хотя реальное распоряжение ими может быть сосредоточено в руках местных властей. Острой проблемой остается установление баланса интересов между федеральными, региональными и местными органами власти при делении доходов от эксплуатации природных ресурсов. Отсутствие четких законодательных механизмов, а именно законов о принадлежности ресурсов, о праве на их разработку (включая право вето), о роли местного коренного населения в этом процессе, о доле отчислений на охрану окружающей среды тормозит вопрос о реформировании налогообложения природных ресурсов и справедливом распределении доходов от природопользования. 434 Главный из субъективных факторов формирования межбюджетных отношений - политический, с которым ассоциируются такие явления как давление региональных элит, лоббизм, забастовки и манифестации, голодовки, обещания, раздаваемые государственными деятелями во время предвыборных компаний и т. п. К волюнтаристским методам распределения бюджетных средств ведут также «клановость» местных властей (особенно в северокавказских республиках), стремление новоявленных министров «помочь» своему региону, предприятию, банку и т. д. «Асимметричность» федерации и установление льготных режимов для избранных республик и автономий также объясняется и опосре-дуется политическим фактором.В условиях РФ при формировании межбюджетных отношений традиционно важную роль продолжает играть национально-этнический фактор, иногда в ущерб складывающимся рыночным отношениям. Любой этнос, занимая определенную территорию, ассоциируется с конкретным ландшафтом в виде хозяйственной деятельности, и в этом смысле представляет собой географический субъект экономики. Однако учету подлежат специфические условия жизнедеятельности людей и природная среда, но отнюдь не «пятая графа» в паспорте, в противном случае открывается простор для бюджетного и налогового сепаратизма. (Скажем, якуты, благодаря добыче алмазов, имеют право жить несколько богаче, чем жители отдельных дотационных автономий, поскольку вклад Республики в федеральный бюджет весьма существенен). 435 Бюджетные и налоговые права национально-этнических единиц могут находить отражение в натурально-стоимостных государственных и региональных стандартах социальных благ, на основании которых рассчитываются бюджетные потребности регионов. Но, оговоримся еще раз: сами по себе национально-этнические различия справедливо относятся к субъективным факторам, влияющим на формирование межбюджетных отношений. 90. Москва в зеркале региональных патологий.Колоссальная роль Москвы в функциональном механизме советской и российской экономики, политики, социальной, культурной и управленческой сфер - общеизвестна. Особенно рельефно она проявилась в конце XX в. - в бур ном рывке московского мегалополиса на фоне продолжающегося обнищания российских регионов, в основном за счет паразитического, а не производительного капитала, при попустительстве правительства, Совета Федерации и Госдумы, при стыдливом молчании известных столичных мыслителей от экон.науки. «В условиях молодого российского финансового федерализма Москва с ее традицион- ной концентрацией сетевых предприятий, работающих по всей стране, оказалась в феноменальном положении. «Ростелеком» обеспечивает телефонную связь по всей стране, но платит налоги в Москве. РАО «ЕЭС» России производит электроэнергию и освещает всю страну, платит налоги в Москве. «Газпром» добывает газ Западной Сибири, продает его по всей стране и в эпу, но платит налоги в Мос. «Транснефть» тспортирует нефть из зап.Сибири, но пла-налоги Мосве»(Е.Гайдар,998). 436 Иждивенческий статус столицы во многом армировался благодаря ее особым, созданным еще советской власти условиям. Не вникая в бюд-кетно-финансовые «дебри» первых советских пяти-ЦрВеток, отметим, что в 1988 г. в рамках СССР «из ггионов РСФСР изымалось 40 млрд. рублей, из них 8 млрд. перераспределялось внутри России, остальное уходило в другие республики и страны. При из внутриреспубликанского перераспределе-,ния 51 % приходился на дотирование экономического и социального развития г. Москвы (вьделено нами: авт.), что неудивительно для тоталитарного государства с сосредоточением власти в руках олигархии» - писала бывший член Государственной Думы от «Яблока» (в 1998 г. - министр) д. э.н. О. Г. Дмитриева (1992). 437 Элементарный анализ имеющихся официальных данных, показывает, что в условиях посткоммунистической (не тоталитарной, но криминальной!) России подобный региональный перекос в создании 'особых экономических условий для столицы не ; только сохранился, но и многократно усилился (табл. 15). По разным данным более 2/3 всех иностранных инвестиций (преимущественно портфельных, мало способствующих экономическому возрождению России) оседает в Москве, до 80 % всех российских денег обращаются также в столице. Здесь же находятся головные сырьевые (?!) биржи РФ, штаб-квартиры всех крупнейших монополий и компаний (Газпрома, Лукойла и др.), которые платят колоссальные налоги в местный бюджет, исчислявшиеся до денежной реформы триллионами рублей. Только Газпром отчислял в последние годы до 10-12 трлн руб. (в старом исчислении). Совершенно очевидно, что за вычетом сумм, компенсирующих деятельность московских офисов в столице, эти средства приобретают в столичной казне форму паразитического капитала. По итогам 1997 г. около четверти федеральных налогов было собрано в Москве (127,6 млрд новых рублей), что свидетельствует не только об астрономических суммах, находившихся здесь в обороте, но и о том, сколь много банкнот проходит по нелегальным путям. Однако любой непредубежденный экономист-профессионал, сравнив долю столичных налогов, вносимых в федеральный бюджет с другими макрофинансовыми показателями (особенно с объемом финансовых ресурсов, сосредоточенных в Москве), придет к выводу о ее явной заниженности. Из нескольких сот тысяч действующих предприятий малого бизнеса в столице налоги платит далеко не каждое и, главное, не в полном объеме. И хотя такая картина характерна и других регионов, с учетом объема циркулирующих здесь капиталов масса их «утечки» получается •несравнимой. 438 Таблица 15 Место Москвы в некоторых макроэкономических показателях РФ (в ценах соответствующих лет)

* Годовой объем денежных доходов жителей Москвы в сравнении со средним по РФ (%) Если отвлечься от внебюджетных фондов столицы, которые во многом связаны с выполнением столичных функций, а посчитать лишь вполне официальные доходы мест. бюджета, то они фактически в 4 раза превышают нормативные расхода рег-ных бюджетов. Парадокс же ситуации состоит в том, что федеральное правительство еще и приплачивает Москве за выполнение столичных функций. «Избыточное богатство городской казны» (выражение Е. Гайдара) не только плохо сказывается на формирующихся механизмах городской власти, оно деформирует сознание, развращает. 439 Многие авторы не без оснований заявляют о сформировавшейся Московской финансовой олигархии, которую безо всяких оговорок можно считать финансовой олигархией «всея Руси». Неравное противоборство регионального промышленного и московского финансового секторов закончилось полным поражением первого после начала залоговых аукционов осенью 1995 г. По словам зав. отделом изучения элиты Института социологии РАН О. Крыштановской, фактом стало образование следующих московских финансовых «империй»: «Холдинг промстройбанков» (более 20 юридических лиц), «империи Внешторгбанка», «империи «Менатепа» (около 60 юридических лиц», «империи «ОНЭКСИМ-банк-МФК» (более 30 юридических лиц), «империи «Российского кредита» (более 30 юридических лиц), «империи «Инкомбанка» (около 30 юридических лиц), «империи Моста» (42 юридических лица). И лишь две из них - «Внешторгбанк» и «Промстройбанк» - представляют интересы государства, остальные - привилегированное сословие так называемых «уполномоченных», за которыми достаточно отчетливо просматриваютсятени из властных государственных структур. Используя «головку» госаппарата, компрадорское сословие таких «уполномоченных» довольно легко захватило все эксклюзивные права и квоты на сверхприбыльные операции в стране, протянув финансовые и административные щупальцы к сырьевой периферии и натурально обирая российские регионы 440

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

431

431