|

|

Общие, средние и предельные издержки

Общественные и индивидуальные издержки могут быть представлены двумя методами: как потери ресурсов, затраченных на производство данной продукции, и как потери продукции, которую можно произвести, используя для этой цели те же самые ресурсы. Первый метод характеризуют как бухгалтерский, второй — как экономический. На практике разграничение этих подходов проявляется в том, что издержки производства при бухгалтерском подходе представляют собой фактический расход ресурсов на изготовление определенного количества продукции по ценам их приобретения, т.е. издержки определяются затратами фирмы; это находит выражение в показателе себестоимости выпускаемой продукции. Однако одни и те же ресурсы можно использовать в различных целях, поэтому издержки в экономическом смысле (затраты упущенных возможностей) представляют ту сумму денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов. Это потери, которые фирма понесла из-за того, что не использовала свои ресурсы на достижение альтернативной цели. Так, в качестве затрат упущенных возможностей может выступать доход работника государственного предприятия, который он мог бы получить в кооперативе за подобную работу. Неоклассическая концепция рассматривает издержки как затраты на приобретение факторов производства, которые сразу должны оплачиваться и как собственный фактор, и как источник дохода. Таким образом, и бухгалтерский, и экономический подходы к определению издержек правомерны и имеют свою сферу применения. В теории наиболее предпочтительным является экономический подход. Общие, средние и предельные издержки. Величина издержек на производство продукции зависит от объема производства и, следовательно, является его функцией C = f(Q), где затраты С — есть функция объема производства Q. Однако различные части затрат по-разному реагируют на изменение объема производства. В связи с этим выделяют три основных понятия издержек: общие, средние и предельные издержки. Общие (суммарные) издержки ТС делятся на фактические и неявные издержки, которые несет фирма в связи с производством переменных объемов продукции. Общие издержки — это сумма общих переменных VC и общих постоянных FC издержек: ТС = VC + FC. Постоянные издержки не зависят от объемов производства, а переменные зависят, поэтому данная запись может быть преобразована: TC (Q) = FC + VC(Q). Важно также знать затраты на производство единицы продукции, или средние издержки АС. Фирме это крайне необходимо, чтобы сравнивать уровень своих издержек с ценой продукта. Средние издержки определяются как частное от деления общих издержек на число единиц произведенного продукта: AC = TC / Q. Средние издержки можно подразделить на средние постоянные издержки AFC и средние переменные издержки AVC, которые, соответственно, определяются так:

Средние постоянные издержки по мере роста производства падают. Это происходит в связи с тем, что суммарные постоянные издержки в краткосрочном периоде остаются неизменными. Соответственно, с увеличением выпуска продукции постоянные издержки на единицу продукции будут сокращаться. Средние же переменные издержки будут падать до определенного минимального уровня, когда достигается выпуск максимального количества продукции по отношению к переменным ресурсам. Затем они начинают повышаться, т.к. требуется больше переменных факторов производства, чтобы увеличить производство данной продукции. Помимо этого необходимо определять предельные издержки МС. Категория предельных издержек отражает изменение издержек в зависимости от количества выпускаемой продукции. Предельные издержки являются приращением общих издержек, возникающих при бесконечно малом увеличении произведенного количества продукции, и представляют собой издержки, относимые на последнюю произведенную единицу продукции. Предельные издержки определяются практическим приростом только переменных издержек, т.к. постоянные издержки с увеличением объема производства не меняются:

Предельные издержки при увеличении объема производства на единицу часто называют дополнительными. Рассмотрим расчет предельных издержек на конкретном примере. Пусть общие издержки при производстве 10 ед. товара были равны 600 дол. С увеличением производства до 14 ед. они возросли до 800 дол. Тогда предельные издержки равны:

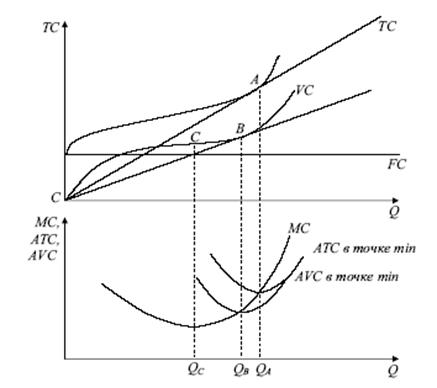

Приведем графическое описание моделей, отражающих все рассмотренные понятия и характеризующих типичную зависимость затрат предприятия от объема производства в коротком периоде (рис. 3.1).

Рис. 3.1. Модель зависимости затрат предприятия от объема производства

Как известно, общие издержки складываются из постоянных и переменных издержек. На верхнем графике изображены кривые общих, переменных и постоянных издержек. Кривая, которая показывает динамику переменных издержек VC, выходит из начала координат, поскольку при отсутствии производства не возникает переменных издержек. Кривая VC является возрастающей, т.к. любое увеличение производства вызывает увеличение общих издержек TC. Однако до определенного положения С издержки возрастают медленнее, чем произведенное количество продукции (кривая с выпуклостью, обращенной вверх). Следовательно, мы находимся в условиях возрастающей производительности переменных ресурсов. После точки С производительность является убывающей, и кривая переменных издержек VC имеет выпуклость, обращенную вниз, т.е. издержки растут быстрее произведенного количества продукции. Линия постоянных издержек FC идет горизонтально. Данные затраты фирма несет даже при нулевом производстве, они остаются постоянными, несмотря на растущий объем продукции (на короткий период). Общие издержки ТС всегда равны их сумме по вертикали. В связи с этим необходимо построить кривую, точки которой находились бы на равном расстоянии от соответствующих точек кривой переменных издержек. Это расстояние будут представлять постоянные издержки. Поэтому две кривые имеют одинаковый наклон во всех точках (в связи с чем точки перегиба двух кривых соответствуют одному и тому же количеству продукции). На нижнем графике построены соответственно кривые средних общих издержек АТС, средних переменных издержек AVC и предельных издержек МС. Точка А на кривой ТС соответствует объему выпуска, для которого АТС минимальны. Точка В на кривой VC соответствует объему выпуска, для которого AVC минимальны. Точка С на кривой VC соответствует объему выпуска, для которого МС минимальны. Кривая МС пересекает кривые АТС и AVC в точках, соответствующих минимуму затрат на единицу продукции. Рассмотрим график средних общих издержек (рис. 3.2).

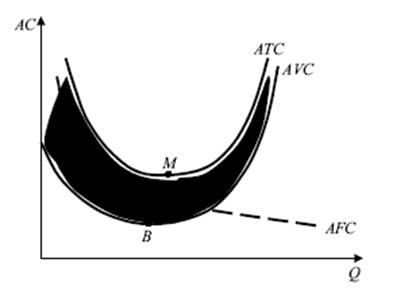

Рис. 3.2. Динамика средних общих издержек

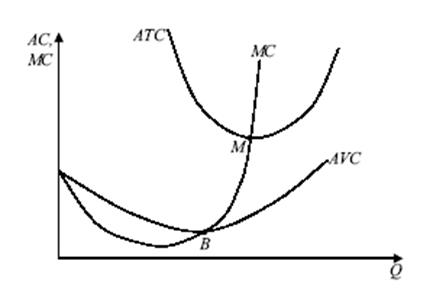

Кривая средних общих издержек АТС обычно имеет U образную форму. В начале АТС высокие, т.к. выпуск продукции незначителен. Они начинаются высоко наверху, потому что FC распределяются между небольшим числом единиц. С ростом объемов производства часть АТС, соответствующая AFC/Q, постоянно сокращается. На рисунке это отражено пунктирной линией AFC закрашенного участка, лежащего между двумя сближающимися кривыми — кривой АТС и кривой AVC (AVC в точке B минимальны, АТС достигают минимума в нижней точке М). Средние общие издержки постепенно повышаются (в силу действия закона возрастания затрат), когда рост средних переменных издержек начинает наконец перекрывать сокращение средних постоянных издержек. Предприниматель должен определить, при каком объеме производства он получит максимальную прибыль. Поэтому его больше интересует вопрос о дополнительных издержках, связанных с изменением количества выпускаемой продукции, чем о средних общих издержках. Дополнительные издержки являются настолько важной экономической категорией, что экономисты дали им название «предельные издержки». На рис. 3.3 показана динамика предельных издержек. Предельные издержки не зависят от постоянных, потому что постоянные издержки существуют независимо от того, производится или не производится дополнительная единица продукции. Предельные издержки сокращаются, оставаясь ниже средних общих издержек. Пока издержки производства каждой дополнительной единицы продукции остаются ниже средних общих издержек на единицу продукции, средние общие издержки должны понемногу сокращаться, следовательно, кривая АТС должна постепенно понижаться. Когда предельные издержки производства новых единиц продукции превысят средние общие издержки производства всей прежней продукции, они должны вызвать рост последних. Кривая МС не случайно пересекает кривую АТС в точке ее минимального значения. Когда цена последней единицы продукции больше средней цены, последняя не может не подняться, поэтому кривая АТС должна идти вверх от точки М. Этим же объясняется тот факт, что кривая МС пересекает кривую AVC в точке ее минимального значения (B). Таким образом, средние общие издержки всегда следуют за предельными издержками: сначала вниз, затем вверх (в нижней точке средние общие издержки АТС будут минимальны).

Рис. 3.3. Динамика предельных издержек

Рассмотренные графики характеризуют типичную зависимость затрат фирмы от объема производства в коротком периоде.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

где DQ = 1.

где DQ = 1. .

.