|

|

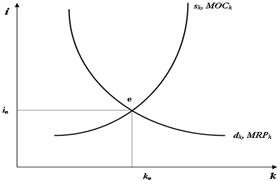

Спрос, предложение и равновесие на рынке капитала. Инвестирование и ставка процентаДоход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). Таким образом, это доход, производный от рынка товаров и услуг. Ссудный процент(interest – i) – это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного времени. Предположим, что рыночная ставка процента i=10 %. Предприниматель может занять средства и отдать их через определенный срок плюс 10 %. Но фирма может использовать и собственные средства, если они имеются. В таком случае фирма отказывается от возможности дать взаймы эти средства другому заемщику под 10%. Таким образом, нет разницы, будет ли фирма использовать свои или заемные средства. Возможные издержки инвестирования в обоих случаях равны 10 %. Субъектами спроса на капитал являются фирмы, а субъектами предложения будут домохозяйства при посредничестве финансовых структур. Ставка процента зависит от спроса и предложения заемных средств. Спросdk зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит, спроса со стороны государства и организаций. Чем ниже ставка процента, тем выше спрос на капитал. Но капитал приобретают, чтобы с его помощью увеличить производство. Отсюда – предельная доходность капитала: MRPk=MR*MPk…..(13.1) По мере роста инвестиционных средств она имеет тенденцию к понижению, что связано с законом убывающей отдачи факторов производства. В связи с этим кривая MRPk совпадает с кривой спроса dk (как и на рынке труда). Чем больше масштабы капиталовложений в стране, тем меньше (при прочих равных условиях) отдача от них или прибыльность производства. Впервые это было отмечено Д.Рикардо, затем К.Марксом и А.Маршаллом. Поэтому в богатых капиталами промышленно развитых странах уровень дохода на капитал может быть ниже, чем в менее развитых. Кроме понижающей тенденции ставки процента в условиях совершенной конкуренции при миграции капитала между различными отраслями она имеет тенденцию к выравниванию. Происходит выравнивание альтернативной стоимости различных проектов капиталовложений. Субъектами предложения капитала (Sk) являются домохозяйства, которые осуществляют сбережения. Чем выше процентная ставка, тем больше Sk. При этом собственники капитала отказываются от альтернативного применения собственного капитала (открыть собственное дело, купить земельный участок и др.). Чем больше величина капитала, предлагаемого в ссуду, тем больше его предельная альтернативная стоимость или предельные издержки упущенных возможностей (marginal opportunity cost – MOC) – отсюда кривые sk и MOCk совпадают. Результатом взаимодействия спроса и предложения капитала является равновесие и установление равновесной цены капитала – ie.

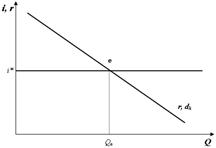

Рисунок 13.1 - Равновесие на рынке капитала В точке равновесия происходит совпадение предельной доходности капитала (MRPk) и предельных издержек упущенных возможностей (MOCk). Спрос на ссудный капитал при этом совпадает с его предложением. MRPk= MOCk - условие равновесия на рынке капитала……….…(13.2) Различают номинальную и реальную ставку процента. Номинальная ставка процентапоказывает, насколько сумма, которую заемщик возвращает кредитору, превышает величину полученного кредита. Реальная ставка процента– номинальная ставка скорректированая на инфляцию. Именно реальная процентная ставка, а не номинальная учитывается при принятии решений об инвестициях. Низкая процентная ставка (мягкая кредитно-денежная политика) приводит к увеличению инвестиций и расширению производства. Высокая же процентная ставка (жесткая кредитно-денежная политика) приводит к уменьшению инвестиций и сокращению производства. Величина процентной ставки зависит: ü от степени риска (каков заемщик?), ü срочности ссуды (краткосрочная, среднесрочная или долгосрочная), ü размера ссуды, ü конкуренции на финансовом рынке. Для банка в небольшом городе процент больше, а крупная финансовая корпорация на конкурентном рынке будет склонна устанавливать номинальную процентную ставку. Полученные средства фирма использует на инвестиции (Inv). Инвестиции – это расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Различают валовые и чистые инвестиции. Валовые – это общее увеличение капитала. Чистые – равны валовым за минусом затрат на возмещение израсходованного капитала. Если валовые инвестиции больше затрат на возмещение, то чистые – положительны (имеет место прирост капитала, производство расширяется). Если меньше, то чистые инвестиции отрицательны (капитал «проедается»). Если равны, то осуществляется простое воспроизводство, т. е. продолжение производства в прежних масштабах. Фирма, максимизирующая прибыль, расширяет инвестиции до тех пор, пока MR не станет равной MC, т. е. предельный доход с инвестиций не уравняется с суммой всех предельных издержек. Предельная норма внутренней окупаемости(r – rate – норма) является чистым предельным доходом в результате инвестирования, выраженным в процентах от каждой дополнительной инвестируемой денежной единицы (или рентабельность дополнительных инвестиций в процентах): r=(MR-MC)/MC……………………………………………………….(13.3) Разница между предельной внутренней окупаемостью инвестиций r и ставкой ссудного процента i называется предельной чистой окупаемостью инвестиций. 1. До тех пор, пока r не меньше i, фирма может получать дополнительную прибыль, 2. если i больше r, в инвестициях нет смысла. Таким образом, максимизирующий прибыль уровень инвестиций – это такой уровень, при котором r=i…………………………………………….(13.4)

Рисунок 13.2 – Инвестиционное равновесие фирмы: r=i Кривая, обозначенная как «предельная норма внутренней окупаемости», показывает и кривую спроса фирмы на фонды для инвестирования, т. е. совпадает с dk. Осуществлять инвестиции целесообразно в следующих случаях: – инвестировать средства в производство, ценные бумаги имеет смысл, если от этого можно получить большую чистую прибыль, чем от хранения денежных средств в банке; – инвестировать средства имеет смысл только, если рентабельность инвестиций превышает уровень инфляции; – инвестировать средства имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Дисконтирование. Когда фирма вкладывает капитал, она рассчитывает на доход в будущем. Для определения выгодности капиталовложений определяется дисконтированная стоимость будущих доходов. Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходим поток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Дисконтирование – это процесс приведения будущей ценности к сегодняшнему моменту времени. Пусть i – реальная ставка %. Тогда ценность дохода величины π сегодня будет равна отношению: π/1+ i………………………………………………(13.5) Если от фактора производства в течение первых нескольких будущих лет приносятся чистые годовые доходы в размере π1, π2.... πn, то их сегодняшняя ценность называется дисконтированной стоимостью PDV – сегодняшняя дисконтная стоимость. Текущая дисконтированная стоимость определяет цену спроса на фактор производства, а не цену предложения. Текущая дисконтированная (приведенная) стоимость – это нынешняя стоимость 1 рубля, выплаченного через определенный период времени. Если этот период равен одному году, то PDV=1/(1+i)……………………………………………………….(13.6) PDV=TRn/(1+i)……………………………………………….……(13.7) Для n лет PDV=1/(1+i)n ……………………………………………….(13.8) PDV=TRn/(1+i)n где TRn – совокупный доход n-го года; PDV – текущая стоимость; n – число лет; i – процентная ставка Легко понять, что в общем виде формула расчета будущего дохода выглядит следующим образом: TRn= PDV*(1+i)n Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость. Оценка будущих доходов играет важную роль при принятии решений по инвестициям. Для этого используют понятие чистой дисконтированной стоимости. Разность между суммой вложенных средств и ценой спроса называется чистой дисконтированной стоимостью (NPV): NPV=π1/(1+i)+ π2/(1+i)2+ …+ πn/(1+i)n – I, …………………………(13.9) где I – инвестиции; πn – прибыль, получаемая в n-м году; i – норма дисконта (норма приведения затрат к единому моменту времени). Норма дисконта (i) может быть ставкой процента или какой-либо иной ставкой. Иногда целесообразно рассматривать норму дисконта как альтернативные издержки вложений в основной капитал. Величина чистой дисконтированной стоимости должна быть больше нуля: NPV>0. Это означает, что приведенная прибыль, ожидаемая от инвестиций, больше, чем величина произведенных инвестиций. Следовательно, необходимо инвестировать только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями. Прибыльность капвложений рассматривается на основе сравнения окупаемости инвестиций с рыночной ставкой ссудного процента. NPV=PDV – I (инвестиции)………………………………………(13.10) · Если NPV>0 – инвестирование выгодно и его следует осуществить · NPV<0 – от инвестирования следует отказаться · NPV=0 – нулевая прибыль Если находится стоимость облигаций с фиксированным доходом, то такие используют показатель PDV. Для бессрочной облигации (n=∞)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|