|

|

Каковы цели и намерения предпринимателя?Бизнес-модель должна отражать цели и намерения предпринимателя относительно длительности периода существования фирмы, охвата рынка и планируемых масштабов деятельности. Ø С точки зрения конечной цели вложения средств предпринимателя в бизнес все бизнес-модели можно сгруппировать в четыре основные группы: 1) модель, обеспечивающая выживание бизнеса; 2) модель, обеспечивающая стабильный необходимый уровень дохода владельцам бизнеса; 3) модель, обеспечивающая существенный рост и развитие; 4) модель спекулятивной деятельности, которая используется для того, чтобы показать большие возможности фирмы и последующей ее продажи. Если базовый уровень может быть общим для многих фирм, то уровень собственника является специфическим и определяющим. Если элементы бизнес-модели на базовом уровне довольно легко скопировать конкурентам, то копирование элементов модели на уровне собственника представляет определенные трудности вследствие того, что возможны их разные сочетания и комбинации. В примере с Dell «метод прямых продаж» связан с оригинальными подходами к предложению ценности потребителям, организации внутренних логистических потоков на собственническом уровне модели. Ø В то время как базовый уровень служит для выражения сущности бизнес-модели, преимущество конкретной компании зависит от способностей предпринимателя использовать уникальные подходы к одному или более базовым компонентам. Ø Собственнический уровень в бизнес-модели отражает уникальные нововведения для конкретной компании. Ø Успех внедрения и реализации бизнес-модели связан с определением и выполнением набора операционных правил. Их формирование и выполнение гарантирует, что компоненты базового и собственнического уровня бизнес-модели будут реализованы в текущей операционной деятельности. У Dell такие правила могут включать, например, требования к частоте проведения инвентаризации остатков материальных ценностей на складах. Правила несомненно важны реализации бизнес-модели. Две компании, имеющие сходные бизнес- модели, могут существенно различаться на уровне правил и соблюдения базовых принципов. Использование представленной схемы по разработке бизнес-модели в процессе бизнес-планирования позволяет предпринимателю (менеджеру) не только развить навыки системного видения и стратегического мышления, но и критического анализа бизнес-моделей, которые заложены в основу как наиболее успешных, так и неудачных предпринимательских проектов. Ø Разработка четкой бизнес-модели и ее понимание предполагает проведение трудоемкого и сложного процесса анализа и синтеза, а не создание перечня общих пожеланий. Ключ к развитию отличительных возможностей и компетенций лежит в понимании и разработке четкой бизнес-модели. При разработке бизнес-модели для нового бизнеса у некоторых предпринимателей возникает соблазн заимствовать чужую бизнес-модель, перенести ее в другие условия и в другую ситуацию. Однако слепое копирование вряд ли может привести к успеху. Ø Отметим, что разработка бизнес-модели базируется на предположениях и оценках, которые должны отвечать следующим требованиям: 1) оценки бизнес-среды и ключевых компетенций должны опираться и вытекать из анализа реальной ситуации бизнеса; 2) предположения и оценки во всех областях должны соответствовать друг другу; 3) все предположения и оценки должны быть убедительны, логичны и хорошо аргументированы; 4) все сотрудники должны знать и понимать бизнес-модель компании, а также следовать ей. Ø Для оценки бизнес-модели в целом и ее отдельных компонентов могут быть использованы разные критерии: 1) уникальность модели; 2) возможности для обеспечения прибыли; 3) внутренняя согласованность; 4) полнота, комплексный характер модели; 5) тиражируемость; 6) устойчивость (способность выдерживать изменения внутренних и внешних условий). В условиях динамичных изменений внешней среды бизнес-модель компании может быстро устаревать, а потому она нуждается в регулярной проверке и обновлении. Понимание того, какая бизнес-модель нужна компании сегодня и как она может измениться завтра, несомненно важно для обеспечения жизнеспособности компании. Длительное и успешное развитие компании в выбранной сфере бизнеса, получение ею стабильной прибыли свидетельствуют о наличии успешной бизнес-модели, что подтверждает рентабельность бизнеса и жизнеспособность ее стратегии. Итак, разработка четкой бизнес-модели создает концептуальную основу для последующей разработки бизнес-плана.

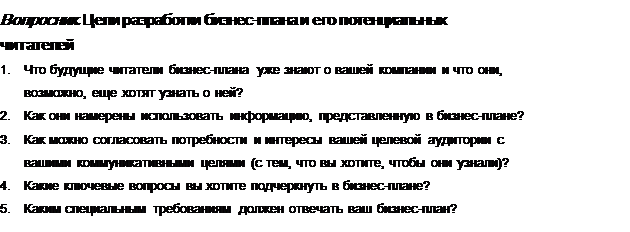

6.3. Основные этапы разработки бизнес-плана При разработке бизнес-плана необходимо придерживаться определен- последовательности этапов выполнения работ, а потому сам процесс разработки бизнес-плана должен быть спланирован. Рассмотрим практические рекомендации по его осуществлению[16]. Этап 1. Определение целей разработки бизнес-плана. Прежде чем перейти к успешному написанию бизнес-плана, необходимо определить цели его разработки и цели его потенциальных читателей (целевой аудитории), для которых предназначен этот бизнес-план, Основная цель подготовки бизнес-плана определяет в дальнейшем поковку связанных с нею задач, требуемые результаты и требования к самому документу (бизнес-плану).

Этап 2. Составление плана работ по подготовке бизнес-плана. На данном этапе, как правило, определяют состав работ и их распределение между членами рабочей группы. Решается вопрос о том, какие специалисты необходимы, и кто конкретно будет участвовать в разработке бизнес-плана. Составление плана работ включает в себя следующее: - определение перечня и объема всех работ, которые необходимо выполнить при подготовке бизнес-плана; - определение сроков завершения отдельных работ и составление общего графика подготовки бизнес-плана; - определение ответственных исполнителей по отдельным работам; - формирование примерной структуры разделов бизнес-плана; - определение перечня и сроков проведения текущих мероприятий, которые необходимы, чтобы координировать работу основных участников рабочей группы. Этот план работ может быть представлен как в самом общем виде, так и более подробно. Но обычно подробный план работ оказывается более полезным, когда начинается работа по формированию бизнес-плана. Этап 3. Пересмотр и уточнение плана работ. Необходимо просмотреть еще раз план работ, чтобы выявить те области и разделы, которые должны быть составлены с учетом целевой аудитории и поставленных целей. Этап 4. Сбор информации и разработка бизнес-плана. Прежде чем перейти к написанию отдельных разделов бизнес-плана проводится сбор необходимой информации (о компании, о предполагаемом производстве продуктов/услуг и др.), а также необходимые исследования (анализа рынка, анализа финансового состояния компании и др.). Это обусловлено тем, что разработка и описание в бизнес-плане стратегий, используемых предположений (допущений) должны опираться на результаты анализа проведенных исследований. Поэтому необходимо предусмотреть определенное время для проведения и завершения данных исследований. Все предположения и допущения, закладываемые в основу бизнес-плана должны быть тщательно зафиксированы в письменном виде. Впоследствии это облегчит подготовку необходимых ссылок, которые должны сопровождать основной текст бизнес-плана. В самую последнюю очередь пишутся резюме и краткое содержание бизнес-плана, поскольку они представляют собой краткий обзор основных разделов бизнес-плана. Эти разделы не могут быть должным образом подготовлены до тех пор, пока не завершены все остальные разделы бизнес-плана. Этап 5. Редактирование и оформление бизнес-плана. Когда проект бизнес-плана завершен и отредактирован, следует попросить кого-либо из членов команды просмотреть его на предмет объективно- представленной в нем информации, логичности изложения, презентабельности и эффективности его использования в качестве средства для передачи информации. Затем вносят корректировки в бизнес-план, опираясь на комментарии рецензента. Этап 6. Оценка выполнения бизнес-плана. Этот этап, по сути, формирует основу для реализации непрерывного процесса бизнес-планирования. Ø Поскольку со временем внешняя среда и цели бизнеса меняются, необходимо периодически пересматривать и обновлять бизнес-план, чтобы отразить в нем происходящие изменения. Оценка степени выполнения бизнес-плана и выявление причин расхождений запланированного и достигнутого результатов должны стать основанием для внесения корректировок в сам процесс планирования и в бизнес-план как результат этого процесса. Бизнес-планы должны быть «живыми» документами, а значит, их необходимо периодически обновлять, иначе они становятся бесполезными. Заметим, что именно пересмотр и регулярное обновление бизнес- плана обеспечивают его актуальность и жизнеспособность. В умелых руках профессиональных менеджеров бизнес-план выполняет свою вторую функцию — становится реальной плановой основой для управления функционированием и развитием компании. Имея на руках бизнес-план, можно сравнить фактические результаты деятельности новой компании с первоначально запланированными показателями. Анализ выявленных отклонений позволяет поставить перед менеджерами компании ряд вопросов: 1. Что было предпринято руководством, когда изменилась внешняя ситуация? 2. Какие решения были приняты и как они реализованы? 3. Появилась ли в новых условиях необходимость в дополнительном финансировании? Ответы на эти и другие вопросы позволяют руководству новой компании не только эффективно работать, но и учиться на своих ошибках и достижениях.

6.4. Общие требования к структуре и содержанию бизнес-плана

Рассмотрим общие требования, предъявляемые к структуре и содержанию бизнес-плана, а также основные характеристики успешного бизнес-плана. Требования к структуре бизнес-плана В целом необходимо отметить, что не существует жестко заданного, единого для всех формата бизнес-плана. Каждый бизнес-план по-своему уникален, поскольку он в обязательном порядке должен учитывать особенности конкретного предприятия и рассматриваемого вида бизнеса, которые имеют значение для реализуемого проекта: рыночную ситуацию, особенности налогообложения, законодательные ограничения и другие факторы. Он должен отражать специфику той компании и ситуации, для которых он разработан. Например, бизнес-план нового производственного предприятия будет отличаться от бизнес-плана страховой компании, а также от бизнес-плана предприятия, работающего в сфере общественного питания. И даже в рамках одного вида бизнеса бизнес-планы разных компаний, работающих в различных регионах, будут различаться. Рассмотрим несколько примеров структуры бизнес-плана. Так, консалтинговая компания Ernst & Young рекомендует использовать структуру бизнес-плана, которая состоит из 10 основных частей. Общая структура бизнес-плана (Ernst & Young) 1. Исполнительное резюме (Executive Summary). 2. Анализ рынка (Market Analysis). 3. Описание компании (Company Descriptions). 4. Продукты и услуги (Products and Services). 5. Маркетинг и сбыт (Marketing and Sales Aktivities). 6. Производство (Operations). 7. Менеджмент и право собственности (Management and Ownership). 8. Требуемые средства и их использование (Funds Required and Their Uses). 9. Финансовые данные (Financial Data). 10. Приложения или дополнения (Appendices or Exhibits). Источник: «Outline for a Business Plan» Ernst & Young.

Для разработки бизнес-плана нового венчурного предприятия предлагается использовать следующую структуру, которая также включает 10 основных частей[17]. Полный контур бизнес-плана (Kuratko) Часть 1. Резюме Часть 2. Раздел «Описание бизнеса» 2.1. Общее описание предприятия (продукт/услуга). 2.2. История развития отрасли. 2.3. История развития компании. 2.4. Цели/потенциал предприятия. 2.5. Уникальность продукта или услуги. Часть 3. Раздел «Маркетинг» 3.1. Исследование и анализ рынка. 3.1.1. Целевой рынок (клиенты). 3.2. Емкость рынка и его тенденции. 3.3. Конкуренция. 3.4. Предполагаемая доля рынка. 3.5. План маркетинга. 3.5.1. Стратегия маркетинга: продажи и дистрибуция. 3.5.2. Ценообразование. 3.5.3. Реклама и продвижение. Часть 4. Раздел «Исследования и разработки» 4.1. Разработки и планы проектов. 4.2. Результаты технических исследований. 4.3. Потребности в дополнительных исследованиях. 4.4. Структура затрат. Часть 5. Раздел «Производство» 1. Анализ месторасположения. 2. Потребности производства: средства труда и оборудование. 3. Основные поставщики/доставка. 4. Трудовые ресурсы. 5. Производственные затраты. Часть 6. Раздел «Организация управления» 6.1. Команда управления: ключевой персонал. 6.2. Юридический статус компании и собственность. 6.3. Совет директоров, советники, консультанты и т. д. Часть 7. Раздел «Основные риски» 7.1. Потенциальные проблемы. 7.2. Препятствия и риски. 7.3. Альтернативные варианты действий. Часть 8. Финансовый раздел 8.1. Финансовый прогноз. 8.1.1. Прибыли и убытки. 8.1.2. Поток наличности. 8.1.3. Анализ безубыточности. 8.1.4. Контроль затрат. 8.2. Источники и использование капитала. 8.3. Бюджеты. 8.4. Стадии финансирования. Часть 9. Календарный план работ 9.1. Распределение работ по срокам, цели и задачи. 9.2. Сроки завершения работ. 9.3. Связи между работами. Часть 10. Приложение Сравнительный анализ представленных двух структур показывает, что между ними существует больше сходства, чем различия. Сходство — в перечне рассматриваемых вопросов, а различия — в разной последовательности, степени детализации и акцентах на рассмотрении отдельных вопросов, различиях в их группировке. Заметим, что основные разделы бизнес-планов, используемых как в российской, так и в зарубежной практике, по сути своей одинаковы. Вместе с тем они могут содержать некоторые отличия как по форме представления материала, так и по составу и расположению отдельных частей. В зависимости от того, с какой целью (внутренней или внешней) пишется бизнес-план и для решения каких задач он предназначен, будут определяться и различия в структуре его разделов и тех ключевых моментах, на которых следует акцентировать внимание читателя. Однако одно из важнейших преимуществ бизнес-плана состоит в логической последовательности всех его разделов, которая постепенно переводит читателя от глобальных проблем к конкретным, от стратегического курса к тактическим мероприятиям по его реализации. При использовании любых модификаций структур необходимо соблюдать следующие проверенные на практике требования (см. таблицу 6.2)[18].

Таблица 6.2. Требования к структуре бизнес-плана

Требования к содержанию бизнес-плана Бизнес-план должен дать каткую и ясную информацию относительно всех важных аспектов рассматриваемой бизнес-модели предприятия. В нем должны быть представлены сведения относительно начального этапа подготовки и запуска предприятия, организации его операционной деятельности и системы управления, анализа затрат, будущих объемов продаж, ожидаемой рентабельности и перспектив роста бизнеса и т. д. Профессионально подготовленный бизнес-план отвечает следующим требованиям (см. таблицу 6.3). Таблица 6.3 Характеристики профессионально подготовленного бизнес-плана

Расположение информации в бизнес-плане должно привлекать внимание, а содержание — легко восприниматься и быть понятным читателю. При написании бизнес-плана важно лишний раз убедиться, что используемые фразы и предложения не содержат двойного смысла. Следует по возможности избегать дублирования и ненужных повторов, хотя иногда в бизнес-плане одна и та же информация может подаваться в разных разделах в различном контексте.

Основные термины Бизнес-модель, структура бизнес-плана Контрольные вопросы и задания 1. В чем сущность бизнес-модели и каковы ее основные элементы? 2. Какие требования предъявляются к разработке бизнес-модели? 3. Какие критерии можно использовать для оценки бизнес-модели и ее составляющих? 4. Приведите пример успешной бизнес-модели какой-либо из известных вам компаний, действующих в настоящее время на рынке. 5. Проведите комплексный критический анализ бизнес-модели компании, используя предложенную схему из шести основных вопросов. 6. Является ли эта модель оригинальной и инновационной? 7. Оцените действующую модель компании с точки зрения ее полноты, логичности и внутренней согласованности, возможностей для обеспечения прибыли. 8. Какова последовательность работ при подготовке к процессу разработки бизнес-плана? 9. Какие требования предъявляются к структуре бизнес-плана? 10. Каким требованиям должен отвечать профессионально подготовленный бизнес-план? ТЕМА 7. ФИНАНСОВЫЙ ПЛАН Читающие бизнес-план могут положительно оценить вашу идею, но подумают, что вам потребуется дополнительное финансирование. Вот почему вы должны показать им объем производства и рентабельность своей компании через год, три года и пять лет. Рассчитав эти показатели, вы также узнаете, когда именно потребуются деньги, когда денежный поток станет таким, что вы сможете их вернуть. Также вы должны определить, когда именно компания будет прибыльной, и в этом вам поможет анализ безубыточности. В этой теме рассказывается, как составить подобные прогнозы и сделать их точными и убедительными. Изучив эту тему, вы сможете представить будущие финансовые показатели оптимальным способом. Это основной раздел вашего бизнес-плана. Изучив эту тему, вы научитесь: - основам составления финансовой отчетности; - точно прогнозировать прибыль, убытки и денежные потоки, а также показатели перспективного баланса компании; - проводить анализ безубыточности для компании; - использовать ключевые финансовые коэффициенты для оценки положения компании; - проводить анализ чувствительности и корректировать свои прогнозы столько раз, сколько понадобится, чтобы понять, каким будет положение вашей компании в условиях неопределенности.

Базовые предположения Какие-то финансовые прогнозы придется составить обязательно — их от вас ожидают. Они помогут показать, насколько выгодно (или невыгодно) ваше деловое предложение, каким будет денежный поток, когда именно потребуется дополнительное финансирование (и в каких размерах), на что именно вы потратите деньги компании и своих инвесторов. Можно подумать, что на этом этапе, когда мы еще даже не взглянули на сбыт, продажи, производство, людей и т.д., финансовым прогнозированием заниматься рано. Вы можете спросить, где вы возьмете цифру продаж, если еще не проводили исследования рынка и не знаете, каким спросом будет пользоваться ваша продукция или услуги. И будете совершенно правы: у вас не будет такой цифры продаж, в которой вы были бы уверены на 100%, но можно сделать допущение и из него исходить. Что, если в первом году мы продадим товаров на 100 тыс., во втором — на 120, а в третьем — на 150 тыс. руб.? Какой будет рентабельность, сколько денег потребуется, чтобы этого добиться? Ø Приступить к составлению финансовых прогнозов вы должны именно сейчас по следующим причинам: - вы уже установили какие-то цели — давайте их проверим и убедимся, что они разумны. Обеспечат ли эти продажи необходимый объем прибыли? Выяснить, что цели неверны, конечно, лучше заранее — прежде, чем вы потратите массу времени на выполнение плана, который окажется бесполезным. Рекомендую составить прогноз прибыли, задав себе вопросы: «А что, если...», чтобы понять, насколько достижимы ваши цели; - если вы быстро обнаружите, что запланированные продажи не позволят реализовать цель в области прибыли, то сможете заняться поиском других стратегий повышения прибыли. В частности, вы можете попытаться повысить рентабельность и (или) сократить накладные расходы; - каким будет денежный поток? Возможно, что при тех продажах и целях в области прибыли, которые вы наметили, неожиданно возникнут серьезные проблемы с денежным потоком. Это может заставить вас пересмотреть цели, особенно если вы знаете, что вряд ли сумеете получить дополнительное финансирование; - как будет выглядеть баланс, если компания вырастет? Почему вас должно это интересовать? Потому что баланс отразит рост всех ваших активов (основных и оборотных) и покажет вашу способность выполнять свои краткосрочные обязательства. Он позволит вам определить, хватит ли финансов, и проанализировать некоторые основные показатели деятельности, например рентабельность использованного капитала. Задав вопрос: «А что, если...», вы сможете обнаружить, что работаете слишком плохо, чтобы получить необходимое финансирование. Одно предостережение: этот подход к прогнозированию с точки зрения «желаемого результата» может также обернуться «взбесившимися таблицами». Возможно, вы с ними уже знакомы — это такие таблицы, в которых вы указываете все более и более высокие цифры продаж и получаете все более высокую прибыль и денежный поток. У вас будет большое искушение зайти слишком далеко, но не делайте этого! Не забудьте подвергнуть свои финансовые проектировки тесту на здравый смысл: например, вы не можете продать больше, чем произведете, или если вы форсируете рост производства и продаж, то у вас возникнут дополнительные затраты и потребность в финансовых ресурсах. Учтите также, что читающий бизнес-план может подвергнуть ваши прогнозы тесту на логичность и быстро обнаружить нереалистичные цифры. Тогда вам придется ответить на вопросы типа: «Я вижу, валовая прибыль увеличивается у вас с 40% в прошлом году до 50% в следующем, но не понимаю, как вы собираетесь этого добиться. Не могли бы вы объяснить, как произойдет это маленькое чудо?» Кое-какие азы, прежде чем мы начнем Прежде чем мы приступим к рассмотрению финансовых прогнозов, возможно, нам будет полезно вспомнить о некоторых важных принципах и понятиях бухгалтерского учета. Прогноз показателей баланса Баланс — это «моментальная фотография» компании, сделанная в какой-то момент времени (обычно на конец финансового года), которая показывает, «откуда компания берет деньги» и «куда она их расходует». Это если говорить попросту, но бухгалтеры сумели все усложнить, разработав собственный язык. Раздел баланса, который показывает, откуда компания берет деньги, называется «Финансирование» или «Обязательства», так как компания берет деньги у посторонних лиц. В числе этих лиц акционеры и кредиторы, предоставляющие долго срочные кредиты, и они обеспечивают долгосрочное финансирование. На короткий срок компания может получить финансирование у торговых кредиторов, налоговых органов, специалиста по НДС и т.д. Это краткосрочные (текущие) обязательства. На другой стороне баланса показывают, на что компания расходует свои деньги, и это называется активами — либо основными, либо оборотными. Основные активы — это такие активы, которые мы покупаем только потому, что хотим заниматься своим бизнесом: земля и постройки, машины и оборудование, транспортные средства и т.д. Они используются длительное время. Оборотные — это такие активы, которые постоянно меняются: запасы, дебиторы, денежные средства. Конечно, это упрощенный взгляд на баланс, но в общем дело обстоит именно так. Еще нужно знать, что если ваша компания зарегистрирована как плательщик НДС, то все цифры в балансе указывают без НДС, за исключением торговых кредиторов и торговых дебиторов. Если же вы не зарегистрированы как плательщик НДС, то все цифры в балансе тоже указывают без НДС, за исключением всех приобретенных вами активов. Прогноз прибылей и убытков Этот прогноз нередко сравнивают с кинофильмом, поскольку в нем приведен показатель прибыли или убытков за какой-то период (обычно за финансовый год). Если ваша компания зарегистрирована как плательщик НДС, то все указываемые в прогнозе прибылей и убытков цифры не должны включать НДС. Если вы зарегистрированы как плательщик НДС, то все затраты должны указываться с НДС, который входил в цену, когда вы делали закупки. Важно правильно понимать, что такое амортизация. Амортизация — это «способ» признания того, что со временем активы начинают стоить меньше, чем вы за них заплатили. Это сумма, вычитаемая из прибыли за пользование основными активами. Это вовсе не деньги, которые вы откладываете для замены основных активов. Существует два способа расчета амортизации, о которых вы должны знать: линейный и метод уменьшающегося остатка. Применение обоих этих методов иллюстрирует приводимый ниже пример. Как видим, линейный метод начисления амортизации предполагает ежегодное списание одинаковых сумм — в нашем примере активы списываются полностью за четыре года. А метод уменьшающегося остатка никогда не позволяет списать активы полностью, и через четыре года на балансе все еще остается около трети их первоначальной стоимости. Используются оба метода, но метод уменьшающегося остатка нравится бухгалтерам больше. Реальная норма амортизации зависит от вида активов и срока их полезной службы.

Вам необходимо также знать о существовании ряда принципов и методов бухучета, из-за незнания которых у непосвященных нередко возникают проблемы. Принцип реализации. В основном он влияет на доходы от продаж (цифра верхней строчки прогноза прибылей и убытков) и означает, что здесь нужно показывать стоимость товаров (услуг), поставленных (оказанных) клиентам за рассматриваемый период. Обратите внимание, что это не обязательно то, за что вам уже заплатили. Принцип начисления. В основном он означает, что вы соотносите доходы с расходами за тот же период. В некоторых случаях это может повлиять на прогноз прибылей и убытков. Представьте, что в начале июля, составляя июньский отчет о прибылях и убытках, вы получили квартальный счет от телефонной компании за апрель, май и июнь. Правильно ли будет отнести все эти затраты на июнь? Нет, не правильно, потом что их нужно отнести на каждый из месяцев (апрель, май и июнь). Обычно компании пытаются предвидеть такие ситуации и в каждом месяце заранее начисляют какие-то расходы. Корректировка себестоимости реализованной продукции. Наконец, будьте осторожны, рассчитывая показатель себестоимости реализованной продукции. Этот показатель, как следует из его названия, должен отражать истинную стоимость осуществленных за период продаж. Поэтому вы должны сделать корректировку на все изменения запасов и незавершенное производство, которые могут повлиять на фактическое потребление сырья и материалов при производстве за этот период продукции. Приводимый ниже пример показывает, как это учитывается при составлении прогноза прибылей и убытков. Продажи 100000 Затраты на сырье и материалы: Входящий остаток 25 000 Закупки за период 50 000 75 000 Минус Исходящий остаток 60 000 Стоимость потребленного сырья и материалов 15 000 Прямые затраты труда 30 000 Себестоимость реализованной продукции 45 000 Валовая прибыль 55 000 Прогноз денежных потоков Это уникальный документ, который показывает приток и отток денежных средств компании за определенный период и их влияние на остаток ее денежных средств в банке. Он отличается от прогноза прибылей и убытков (хотя по форме они похожи), так как отражает расходы только тогда, когда они уже оплачены (задачу увязать расходы с доходами при этом никто перед собой не ставит). Все цифры включают НДС, независимо от того, зарегистрирована компания как плательщик НДС или нет. Также этот документ показывает платежи за приобретенные и поступления за проданные активы, уплату НДС и других налогов, платежи по государственному страхованию и т. д. Наконец, он не показывает величину амортизации (которую нужно отразить в отчете о прибылях и убытках), поскольку начисление амортизации не предполагает денежных расходов.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|