|

|

Инвестиции и их окупаемость. Дисконтированная стоимость

Процесс пополнения капитальных фондов называется инвестированием, а средства, вкладываемые в данный процесс, — инвестициями или капиталовложениями[10]. Инвестиции играют особо важную роль в структуре факторов производства: во-первых, без инвестиций невозможен воспроизводственный процесс, а во-вторых, инвестиционные затраты, как правило, весьма велики, и, соответственно, нерациональные решения относительно инвестиций (например, выбор неэффективного инвестиционного проекта) могут привести к особо ощутимому ущербу для фирм, осуществляющих инвестирование. Инвестиции представляют собой одно из наиболее многоаспектных понятий в экономической теории, в связи с чем существует множество различных определений инвестиций в экономической литературе. Дж.М. Кейнс, первым из экономистов комплексно раскрывший многогранную роль инвестиций на уровне как микро-, так и макроэкономики, определял инвестиции: – во-первых, как «текущий прирост ценности капитального имущества в результате производственной деятельности данного периода»[11]; – во-вторых, как «ту часть дохода за данный период, которая не былаиспользована для потребления»[12]; – в-третьих, как «всякий прирост ценности капитального имущества независимо от того, состоит ли последнее из основного, оборотного или ликвидного капитала»[13]. Существует множество классификаций инвестиций. Различают, в частности, инвестиции в имущество, финансовые и нематериальные[14], инвестиции рисковые, прямые и портфельные[15], реальные и финансовые[16], отечественные и иностранные, производственные и потребительские[17]. В данной главе будут рассматриваться только производственные инвестиции. При этом необходимо различать понятия «валовые» и «чистые инвестиции», «отрицательные инвестиции». Валовыми инвестициями называется общий объем средств, инвестированных за определенное время в данный объект. Чистые инвестиции представляют собой валовые инвестиции за минусом амортизационных отчислений. Отрицательные инвестиции имеют место тогда, когда объем инвестиций недостаточен для возмещения изношенного капитала. Решая вопрос, осуществлять или не осуществлять инвестиции, фирмы сопоставляют свои возможные будущие прибыли с издержками, необходимыми для создания новых капитальных активов. При этом альтернативной стоимостью инвестирования денег в создание нового капитального актива является рыночный процент, который можно получить с суммы средств, необходимых для приобретения нового капитала. Фирме имеет смысл продолжать наращивать инвестиции до тех пор, пока предельный доход с инвестиций превышает предельные издержки, необходимые для приобретения или создания актива. Прибыльность инвестиций может быть оценена с помощью различных показателей. В краткосрочном периоде используются: – предельная норма окупаемости инвестиций; – предельная чистая окупаемость инвестиций. Первое из этих понятий (r) определяется по формуле: r = (Предельный доход с инвестиций в капитальный актив – Предельные издержки производства по созданию капитального актива) / Предельные издержки производства по созданию капитального актива · 100%. Предельная норма окупаемости рассчитывается обычно за год. Разница между предельной нормой окупаемости инвестиций r и ставкой рыночного процента i называется предельной чистой окупаемостью инвестиций: Предельная чистая окупаемость инвестиций = r – i.

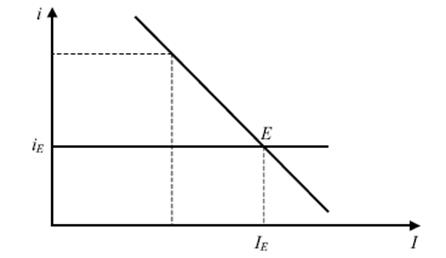

Рис. 9.2. Зависимость объема инвестиций от ставки процента и предельной окупаемости инвестиций

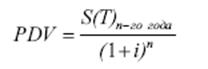

Фирма будет осуществлять инвестиции, пока r ³ i. Сопоставляя r и i, фирма может ориентироваться либо на номинальные, либо на реальные значения обоих показателей. На графике зависимость между предельной нормой окупаемости инвестиций, ставкой процента i и объемом инвестиций I выглядит следующим образом (рис. 9.2). Так как уровень процента задан рынком, то на рисунке линия процента имеет вид горизонтальной прямой. Линия предельной окупаемости инвестиций является одновременно линией спроса фирмы на заемные средства. Как видно из рисунка, чем выше ставка процента, тем меньше объем инвестиций, т.к. спрос фирмы на заемные средства для инвестиций находится в обратной зависимости от ставки процента. Если фирма осуществит инвестирование в меньшем объеме, чем IE, то она не реализует весь возможный положительный эффект от инвестиций (поскольку предельная норма окупаемости будет выше ставки процента). Если фирма превысит объем инвестиций IE, она будет инвестировать себе в убыток (поскольку ставка процента будет выше предельной нормы окупаемости инвестиций). Равновесным для фирмы будет такой объем инвестиций, при котором предельная норма окупаемости инвестиций равна ставке процента. Дисконтирование стоимости. Создавая или приобретая капитальный актив, фирма несет издержки сейчас, а прибыль от инвестирования будет иметь только в будущем. Поэтому для нее важно правильно учесть фактор времени при оценке возможных результатов своей инвестиционной деятельности. Рассмотрим данное обстоятельство на следующем примере. Предположим, фирма сдает в аренду фермерам сельскохозяйственную технику и решает вопрос о том, следует ли ей приобрести еще один новый трактор. Для этого фирма должна сопоставить свои издержки по приобретению трактора с той выгодой, которую она получит от предоставления его в аренду. Предположим, что новый трактор обойдется фирме в 80 тыс. р. За предоставление его в аренду на год фирма берет с клиентов плату в размере 20 тыс. р. Известно, что через четыре года эксплуатации трактор будет продан на рынке подержанной сельскохозяйственной техники за 40 тыс. р. Есть ли смысл приобретать этот трактор при условии, что цены предполагаются стабильными в течение всего рассматриваемого периода, т.е. что фактором инфляции можно пренебречь? На первый взгляд, выгода от приобретения трактора очевидна: при издержках в 80 тыс. р. суммарная прибыль составляет 120 тыс. р., следовательно, чистый доход равняется 40 тыс. р. Однако экономисты оценили бы приведенные расчеты о выгодности покупки данного трактора как некорректные, потому что при подсчете будущих доходов фирмы не было учтено должным образом такое важное в условиях рынка обстоятельство, как фактор времени. Чтобы учесть должным образом фактор времени, надо осуществить дисконтирование будущих доходов, т.е. рассчитать их текущую дисконтированную стоимость (Present Discounted Value, PDV). PDV показывает, чего стоит будущий доход сейчас, и имеет всегда меньшую величину, чем номинальная сумма будущего дохода. Размер отклонения (снижения) дисконтированной стоимости от номинальной суммы будущего дохода зависит от ставки процента i. Чем больше ставка процента, тем существеннее отстает от номинальной суммы будущего дохода его дисконтированная стоимость. Причиной расхождения рассматриваемых величин является тот хорошо известный из рыночной практики факт, что деньги, которые находятся в распоряжении человека в данный момент, т.е. сейчас, могут быть отданы в ссуду и принести доход сообразно ставке процента. Если сумму денег, предоставляемую в ссуду, обозначить как S(O), то при ссудном проценте i номинальный будущий доход составит S(T), что можно записать в виде следующей формулы: S(T)= S(O)+ S(O)· i = S(O)· (1 + i). В случае когда S(O) равна 100 р. и ставка процента — 10% годовых, S(T) через год составит: S(T) = 100 + 100 · 0,1 = 100 · (1 + 0,1) = 100 · 1,1 = 110 р. Если бы начальная сумма была отдана в ссуду на два года, то полученную за первый год сумму, равную начальной с приростом, можно было бы реинвестировать, т.е. принять за новую начальную сумму и опять отдать в ссуду. В результате к концу второго года эта сумма (начальная с приростом) опять бы оказалась умноженной на (1 + i) согласно следующей формуле: S(T)за 2 года = [S(O) · (1 + i)] · (1 + i) = S(O) · (1 + i)2. При предоставлении денег на большее количество лет прирост начальной суммы определялся бы умножением ее на (1 + i)n; n — количество лет предоставления денег в ссуду (рост денежных сумм по мере увеличения срока предоставления их в ссуду объясняет экономический смысл известного выражения «Время — деньги»). Таким образом, деньги, которые находятся на руках сейчас, содержат в себе потенциальную возможность их приращения в зависимости от ставки процента, и тот, кто имеет сейчас 100 р., может считать, что потенциально владеет при ставке 10% годовых суммой в 110 р. (в годовом интервале). Если же вместо денег сейчас предлагается (или ожидается) такая же сумма, но только, например, через год, то эту будущую сумму следует оценивать сейчас в меньшую величину, т.е. оценивать со скидкой, с дисконтом, ориентируясь на то, что человек теряет, не владея данной суммой сейчас. Поскольку теряется возможность умножить эту будущую сумму на (1 + i), то, следовательно, и корректировать, дисконтировать будущий доход надо путем деления его номинальной величины на (1 + i). Все данные рассуждения могут быть обобщенно выражены с помощью следующего правила: любой будущий доход, который предстоит получить через n лет, надо оценивать сейчас в такую сумму, которая, если бы ее положить в банк (отдать в ссуду) на n-е число лет, обеспечила бы при данной ставке процента через n лет номинальную сумму будущего дохода. В результате формула PDV любого будущего дохода может быть выражена следующим образом:

т.е. PDV всегда будет равна номинальной сумме будущего дохода, деленной на (1 + i) в степени, соответствующей количеству лет, по истечении которых предстоит получить денежный доход. Как отмечают экономисты, право на некоторую сумму в будущем стоит сегодня меньше номинальной величины этой суммы. Ясно, что чем выше ставка процента, тем значительнее расхождение дисконтированной стоимости будущего дохода с его номинальной величиной. Если, например, через год предстоит получить доход в 100 р., то при ставке 10% годовых PDV этой суммы сейчас следует оценивать только в 90,0 р.: PDV = 100 / (1 + 0,1) = 100 / 1,1 = 90,9 р. Если бы ставка процента была равна 20% годовых, то PDV 100 р. составила бы сейчас еще меньшую сумму: PDV = 100 / (1 + 0,2) = 100 / 1,2 = 83,3 р. На основании приведенных расчетов становится очевидной неправомерность оценки покупки трактора фирмой в приведенном примере как выгодной сделки исходя из прямого сопоставления цены трактора (т.е. издержек сейчас) с доходами, которые будут получены в будущем. Так как издержки и доходы зависят от разных временных отрезков, то они непосредственно несопоставимы. Чтобы свести их к одинаковому временному промежутку, будущие доходы надо дисконтировать, и покупку трактора можно считать выгодной только в том случае, если его цена (издержки) окажется меньше, чем совокупная дисконтированная стоимость будущих доходов от данного актива. При этом результаты расчетов могут быть существенно разными в зависимости от уровня ставки процента. Сопоставим, например, расчеты дисконтированной стоимости доходов от трактора при i = 10% годовых и 18% годовых. Исходя из формулы дисконтирования покупка трактора даст следующие суммы дисконтированных доходов: PDV(10%) = 20 / (1 + 0,1) + 20 / 1,12 + 20 / 1,13 + 20 / 1,14 + 40 / 1,14 = 90 600 р. PDV(18%) = 20 / 1,18 + 20 / 1,182 + 20 / 1,183 + 20 / 1,184 + 40 / 1,184 = 74 800 р. Как следует из приведенных расчетов, покупка трактора за 80 тыс. р. оправдывает себя, только если ставка процента будет низкой, например, будет равна 10%, т.к. в этом случае вложения в трактор дают прирост дохода над ценой в 10 600 р. При 18% годовых фирма понесет убытки от покупки трактора в 5200 р. Принцип дисконтирования используется при оценках самых различных величин. При этом важен не только уровень ставки процента, но и сроки получения будущих доходов. При одних и тех же номинальных суммах будущих доходов и том же уровне ставки процента чем короче срок получения, тем больше доход. Предположим, например, что необходимо сделать выбор из двух разных видов доходов (А и В), представленных следующим образом[18] (табл. 9.1):

Таблица 9.1 Варианты доходов с разными сроками их поступления, тыс. р.

Как видно из таблицы, в номинальном выражении сумма дохода В больше суммы дохода А. Но есть некоторые различия в сроках получения данных доходов, а именно почти половина дохода В будет получена во втором году. Суммированные дисконтированные доходы по каждому их виду (А и В), рассчитанные применительно к разным уровням ставки процента, приведены в табл. 9.2.

Таблица 9.2 Зависимость размеров дисконтированных доходов от ставки процента, тыс. р.

Как показывают данные расчетов, при ставке 10% или меньше доход В предпочтительнее дохода А. Но при ставке 15% или больше доход А предпочтительнее дохода В. Причина в том, что хотя сумма дохода А в номинальном выражении меньше, он выплачивается быстрее. Определение цен капитальных активов. Опираясь на принцип дисконтирования стоимости, рассчитываются не только доходы, но и цены различных капитальных активов. Если, например, имеется станок со сроком эксплуатации n лет, обеспечивающий ежегодный доход в R рублей, то тот, кто продает этот станок, фактически передает его покупателю возможность извлекать из станка данный доход в течение всех предстоящих лет эксплуатации. Поэтому в цене станка продавец должен учесть сегодняшнюю стоимость всех будущих доходов от его использования. Как отмечает, например, Н.Д. Хайман, «цена основных фондов, продаваемых на рынке совершенной конкуренции, определяется их настоящей и будущей способностью приносить доход, их сроком службы и рыночной ставкой ссудного процента»[19]. Отсюда цена единицы оборудования будет определяться по формуле: Цена единицы оборудования = PDV = S Rj / (1 + i)1, где Rj — доход в год в течение n лет; j = 1, …, n (n — число лет). Поскольку ценные бумаги тоже относятся к капитальным активам, то их цены также определяются по сумме дисконтированных стоимостей всех предстоящих будущих доходов от этих бумаг. Если, например, выпущена промышленная облигация, которая приносит в год доход в 100 дол. и должна быть погашена через десять лет с конечным дивидендом в 1000 дол., то заплатить за эту облигацию надо будет следующую сумму: PDVоблигации = 100 / (1 + i) + 100 / (1 + i)2 + 100 / (1 + i)3 + … + 100 / (1 + i)10 + + 1000 / (1 + i)10. Существуют бессрочные облигации, которые обеспечивают их владельцам выплату ежегодной постоянной суммы денег на протяжении неограниченного срока. Такие облигации, как принято говорить, обеспечивают бессрочную ренту. Дисконтированная стоимость доходов от такой облигации будет, соответственно, равна сумме с бесконечным числом слагаемых. Точное значение такой суммы вычислить невозможно. В то же время поскольку дисконтированные доходы в каждом последующем году будут представлять собой все меньшие величины (будут приближаться к нулю), то для расчета PDV таких облигаций (а значит, и для определения их цены) используется упрощенная формула: PDVбессрочного актива = Ежегодный доход / i. Например, ежегодный доход по бессрочной облигации составляет 100 дол. Тогда при ставке 5% годовых PDV этой облигации и ее цена будут равны: PDV(5%) = 100 / 0,05 = 2000 дол. Если ставка процента возрастет, то, как видно из формулы, PDV облигации и ее цена снизятся. Так, при ставке 20% годовых PDV и цена данной облигации составят: PDV(20%) = 100 / 0,2 = 500 дол. Поскольку земля также является бессрочным активом, то цены земельных участков также рассчитываются исходя из размеров ежегодных доходов от соответствующих участков, т.е. ренты, и рыночной ставки процента. Если, например, ежегодная рента с какого-то участка земли равна 2000 дол., то при 10% годовых цена данного участка будет рассчитываться следующим образом: Цена земли = 2000 / 0,1 = 20 000 дол. Ясно, что цена земли так же, как и цены облигаций, изменяется в случае изменения ставки процента. Расчеты величин цен капитальных активов на основе принципа дисконтирования будущих доходов называют расчетами методом капитализации дохода или оценками истинной стоимости капитальных активов.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|