|

|

Графическая интерпретация проекта

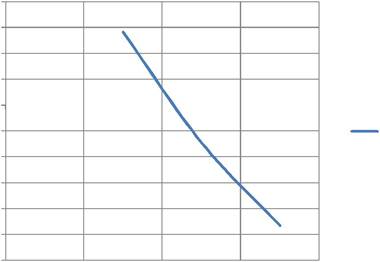

Графическая интерпретация внутренней нормы рентабельности

Определение величины внутренней нормы рентабельности с точностью до 0,001 производится графически. На оси абсцисс графика откладываются значения ставки дисконта из табл. 3.1 одно значение (E1=0.03), из табл. 3.2. два значения (E2=0,05; E3=0,07). На оси ординат графика откладываются значения соответствующие значениям NPV. Пересечение линии NPV с осью абсцисс дает промежуточное значение внутренней нормы рентабельности 0,042.

Рис. 3.4.Графическое определение внутренней нормы рентабельности

Графическая интерпретация финансового профиля проекта

Графическая интерпретация финансового профиля проекта позволяет инвестору, не вдаваясь в расчеты, дать оперативную оценку инвестиционного финансовой эффективности проекта. Строится график «Финансовый профиль проекта» с использование информации т 2.13. и 3.1.

Линия финансового профиля проекта строится путем алгебраического суммирования дисконтированных потоков инвестиций и доходов по информации табл. 3.1., графа 7.

Рис. 3.2. Финансовый профиль проекта, тыс. долл.

Бюджетная эффективность проекта

Бюджетная эффективность инвестиционного проекта представляет проблему рационального использования ресурсов бюджета. Если на единицу поступлений в бюджет потребуется меньше бюджетных затрат, то это свидетельствует о реальной бюджетной эффективности.

Осуществление проекта не требует расходов республиканского или местного бюджета. Таким образом, основным показателем бюджетной эффективности является годовой бюджетный эффект (дополнительный результат), который для каждого года осуществления проекта представляет сумму дохода в виде налоговых и прочих поступлений от проекта. Доходы бюджета приводятся в табл. 3.3. на основе выполненных ранее расчетов, т.2.11.

По результатам табл. 3.2. рассчитывается коэффициент налоговой нагрузки по формуле:

n Нi Kнн i 1,(3.2)

где Нi – величина налогов и приравненных к ним платежей и отчислений в бюджет и внебюджетные фонды i-го вида, тыс. долл.

n – число уплачиваемых налогов и отчислений; Ропт- прибыль текущей деятельности т2.11.

Таблица 3.3. Бюджетный эффект от реализации проекта, тыс. долл.

Оценка чувствительности и устойчивости проекта

Чувствительность инвестиционного проекта –реакция показателейэффективности на изменение рыночной конъюнктуры.

Чувствительность инвестиционного проекта принято измерять эластичностью связи между изменением отдельных факторов рыночной конъюнктуры и величиной показателей эффективности. Обычно для оценки чувствительности принимается чистая дисконтированная стоимость (NPV). Устойчивость инвестиционного проекта –сохранение положительной оценкиэффективности проекта при ухудшении рыночной конъюнктуры в заданном диапазоне.

Проект принято считать устойчивым, если при ухудшении отдельных факторов рыночной конъюнктуры на заданный процент сохраняется эффективность проекта (NPV> 0).

Основными факторами ухудшения рыночной конъюнктуры являются: рост стоимости капитальных ресурсов и эквивалентное увеличение потребности в инвестициях для создания долгосрочных активов, снижение спроса на продукцию предприятия и эквивалентное снижение объема реализации, рост цен на сырье и материалы и эквивалентный рост текущих затрат.

Устойчивость проекта к изменению экономической конъектуры определяется реакцией проекта на изменение факторов внешней среды. Такими факторами выступают: - стоимости основных средств (инвестиций);

- стоимость материалов и комплектующих; -стоимость рабочей силы; -стоимость других факторов производства; -ставки налогов. В проекте рассматривается устойчивость проекта к изменению стоимости работ подрядчиков(инвестиций). Результаты расчёта изменения абсолютных и относительных величин NPV при при удорожании строительных работ заносятся в табл. 3.5. Табл. 3.5 формируется на базовых инвестициях- сметной стоимости проекта (табл.2.5, стр.2). и базовом NPV (табл.3.1). На основании табл. 3.5. строится график рис.3.3.

Проект считается устойчивым к изменению стоимости основных средств, если при увеличении инвестиций на их формирование на заданное значение проект остается эффективным, NPV>0.

Дополнительные обременения возможны, если устойчивость проекта выше допустимой устойчивости. Относительная стоимость дополнительных обременений укрупнено определится, процентом превышения фактической устойчивость проекта по сравнению с допустимой устойчивостью проекта. абсолютная стоимость дополнительных обременений укрупнено определится умножением сметной стоимости проекта на процент превышения устойчивости проекта.

Дополнительные обременения не желательны.

NPV, ТЫС. ДОЛЛ. 25,000

-10,000 -15,000

УВЕЛИЧЕНИЕ СТОИМОСТИ СТРОИТЕЛЬНЫХ РАБОТ%

Рис. 3.3 – Зависимость NPV от изменения стоимости капитальных ресурсов(увеличением сметы затрат)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

PVPr,

PVPr,

Ропт

Ропт

-12,602

-12,602