|

|

Налоговая система: принципы организации, элементы и концепции. Кривая А. Лаффера.Налоговая система – совокупность налогов, установленных законом; принципов, форм и методов их установления; изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Главными элементами налоговой системы являются система налогов и налоговый механизм. Система налогов – совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемы на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется значительная часть бюджетных доходов, как в российской, так и в мировой практике, являются: налог на добавленную стоимость, акцизы, налог с физических лиц; таможенные пошлины, платежи в социальные фонды. Налоговый механизм - более широкое понятие, чем система налогов, представляет собой совокупность всех средств и методов организационно-правового характера, направленного на выполнение налогового законодательства. Наиболее важную роль в налоговом механизме имеет налоговое законодательство, а внутри него – механизм налогообложения (уровни налоговых ставок, система льгот, порядок определения налогооблагаемой базы, состав объектов налогообложения и др. элементы).

Посредством изменения механизма налогообложения можно придать налоговой системе качественно новые черты. Например, изменить ее структуру, не меняя при этом количественного и видового состава налогов. Это можно достичь путем изменения ставок наиболее значимых налогов. В мировой практике обычно применяется другой способ: система налогов и уровни ставок меняются лишь в случае крайней необходимости, однако достаточно часто пересматривается система льгот. Серьезная переориентация налоговой системы достигается так же при изменении налогооблагаемой базы за счет состава налогоплательщиков, объектов налогообложения. Основные принципы построения налоговой системы: 1. Принцип справедливости (равенства) налогообложения; 2. Определенность и точность налогов (размер налогов, сроки, способ и порядок начисления должны быть точно определены и понятны налогоплательщику) 3. Удобство сроков и способов уплаты; 4. Экономичность налогов, т.е. расходы по сбору и обслуживанию налогов должны быть как можно меньше относительно суммы, поступающих в доход государства от того или иного налога.

Отличие налогов от других финансовых отношений: 1. Императивность предполагает отношения власти и подчинения, т.е. субъект налога не вправе отказаться от выполнения обязанности по внесению налога в бюджет; 2. Смена формы собственности предполагает, что часть собственности индивидуума переходит в государственную. 3. безвозвратность и безвозмездность, т.е. налог никогда не возвращается субъекту налога и о ничего также не получает взамен. В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная– основная, характерная для всех государств. С ее помощью создаются государственные денежные фонды и материальные условия для функционирования государства. Экономическая функция связана с тем, что налоги как активный участник перераспределительных отношений воздействуют на воспроизводство, стимулируя или сдерживая его темпы, усиливая или замедляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения и предприятий. Налоги активно используются для сглаживания экономического цикла, т. е. экономическая функция налогов связана с вмешательством государства через налоги в процесс воспроизводства. Все налоги делятся на прямые и косвенные. Прямые налогипредполагают непосредственное изъятие части доходов налогоплательщика. К ним относятся подоходный налог с населения, налог на прибыль корпораций, поимущественный налог и ряд др. Косвенные налоги – это налоги, взимаемые с покупателей в ценах товаров и услуг. Косвенные налоги включают налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, фискальные монопольные налоги. Современная налоговая система развитых зарубежных стран характеризуется множественностью налогов. Ее структура зависит от государственного устройства. В унитарных государствах налоговая система включает два звена: государственные налоги и местные налоги. В федеральных государствах налоговая система состоит из трех звеньев: государственные (федеральные) налоги; налоги, закрепленные за бюджетами членов федерации (штатов в США, провинций в Канаде, субъектов федерации в России), и местные (муниципальные) налоги. Вопрос о том, каким быть налогу (высоким или низким) – предмет постоянных дискуссий экономистов. Государственное вмешательство в экономику всегда связано с повышением налогов, ослабление вмешательства – с их снижением. Сторонниками снижения налогов и стимулирования инвестирования являются представители теории предложения. В своих рассуждениях они опираются на кривую А. Лаффера. Согласно этой кривой на отрезке ОМ большее значение налоговых ставок будет обеспечивать большую величину налоговых поступлений в бюджет. Однако дальнейшее увеличение ставки налога приведет к снижению стимулов производства, в результате чего величина национального дохода, облагаемого налогом, сократится до такого уровня, что величина налоговых поступлений снизится. Из этого следует, что при ставке налога, большей М, повышение налогов приведет к уменьшению налоговых поступлений. Рис. 11.3 100 V Ставка налога, % M

L 0 Налоговые поступления Однако на практике весьма трудно определить, при какой фактической ставке налога начнется снижение налоговых поступлений. Эмпирические данные показывают, что повышение налоговой ставки от нуля до 30 – 35% действительно ведет к увеличению налоговых поступлений в доход бюджета, а вот серьезное зашкаливание за 35% переламывает кривую налоговых поступлений. Бюджет теряет тем больше, чем выше ставка налогов, потому что подавляется производство, падает прибыль. Так произошло в реформируемой экономике России, где высокие налоги ведут к изъятию значительной части прибыли у предприятий (иногда до 70 – 80%) и в сочетании с инфляцией сильно ограничивают инвестиционную деятельность в стране.

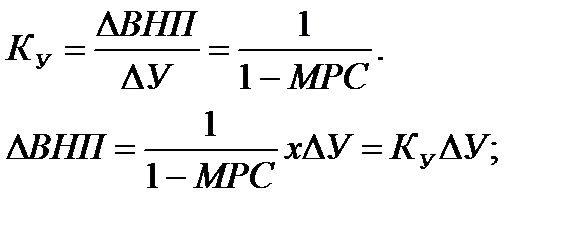

Фискальная политика Фискальная политика – это манипулирование государственным бюджетом – правительственными расходами и налогообложением. Ее целью является стабилизация экономики, увеличение производства и занятости, снижение инфляции. Экономическая наука выделяет следующие типы фискальной политики: дискреционную и автоматическую. Дискреционная политика– это сознательное манипулирование налогами и расходами в зависимости от экономической конъюнктуры, т. е. активная фискальная политика. Основными инструментами являются общественные работы, изменение трансфертных платежей, манипулирование налоговыми ставками. Автоматическая политика – это пассивная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически. Основными инструментами являются так называемые встроенные стабилизаторы, т. е. изменения в налоговых поступлениях; пособия по безработице и другие социальные выплаты. Как дискреционная, так и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства. Политика государственных расходов и налогов является важным инструментом государственного регулирования экономики. Она влияет на уровень совокупных расходов, ВВП, занятость, спрос. Государственные расходы обладают эффектом мультипликатора. Он показывает приращение ВНП в результате приращения государственных расходов, направленных на покупку товаров и услуг.

Ку = ΔВНП/ΔУ; где Ку - мультипликатор государственных расходов; ΔВНП- приращение валового национального продукта; ΔУ- приращение госрасходов.

Мультипликатор государственных расходов можно определить и используя предельную склонность к потреблению (МРС)

Следовательно, изменение величины государственных расходов вызывает изменение дохода, пропорциональное изменению величины расходов. Воздействие фискальной политики на развитие рыночного хозяйства находится под воздействием господствующей концепции государственных финансов. Согласно теории Дж. Кейнса внутренние механизмы рыночного хозяйства не в силах вывести экономику из длительных периодов застоя и кризиса, поэтому предлагают активную политику государственного регулирования экономики. В целях увеличения спроса и занятости Кейнс предложил проводить активную бюджетно-финансовую политику. Для реализации активной инвестиционной деятельности необходимо перераспределение национального дохода посредством налоговых ставок. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Этот налог обеспечивает изъятие у экономических субъектов доходов, используемых в виде сбережений, и формирование сбалансированного бюджета государства при высоком уровне расходов. Денежные средства, изъятые посредством налогов, направляются государством на расширение инвестиционного спроса и увеличение занятости. Кроме того, предлагалось увеличить бюджетное финансирование нерентабельных отраслей промышленности, коммунального хозяйства, размеры пособий. При этом государственные расходы не ограничиваются доходной частью государственного бюджета, а допускается дефицитное финансирование. Дефицитное финансирование осуществляется с помощью долгосрочных и среднесрочных займов. Рынок ссудных капиталов становится вторым по значению источником доходов бюджета, а дефицит бюджета используется для регулирования экономики. Таким образом, рынок ссудных капиталов становится одним из инструментов достижения «эффективного спроса», а дефицит государственного бюджета превращается в один из способов государственного регулирования. Соответственно, это приводит к инфляции, но Кейнс считал, что темпы инфляции будут регулироваться государством, ибо оно определяет размеры бюджетного дефицита и денежной эмиссии. Увеличение спроса способствует снижению безработицы, т. е. снятию остроты социальных противоречий. В целом кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность в западных странах. Она обеспечила в 30–60-х гг. стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве стран. Экономические кризисы в последней трети двадцатого столетия внесли существенные коррективы в традиционные подходы экономистов к проблеме макроэкономического регулирования. Кейнсианские методы, основанные на манипулировании совокупными расходами, исчерпали себя в новых условиях. Такие проблемы, как стагфляция (сочетание стагнации и инфляции), расстройство государственных финансов, выразившееся в хроническом дефиците госбюджета и росте государственного долга, неэффективность государственных предприятий из-за возросшего административного аппарата оказались трудно разрешимыми в рамках кейнсианской парадигмы, что создало почву для возрождения либерализма и усиления интереса к влиянию факторов предложения на экономический рост и стабильность цен. Появившаяся на сцене монетаристская концепция сделала ставку на регулирование совокупного спроса путем изменения денежного предложения методами кредитно-финансовой политики. Основу обновленной монетаристской модели составили следующие компоненты: 1. Из классической теории был взят принцип «пусть все идет, как идет», но при этом акцент был перенесен от стоимости к деньгам, вернее к количественной оценке роли денег. Делая упор на деньги, монетаристы взяли на вооружение основное уравнение обмена MV = PQ, из которого следовало, что основным фактором, определяющим физический объем производства и занятости, а также уровень цен, выступает предложение денег. 2. Монетаристы раскрыли механизм обратного воздействия денежного мира на мир товарный и в качестве главного регулятора хозяйственной жизни рассматривали «денежные импульсы», денежную эмиссию. Их лидер, американский экономист Милтон Фридман утверждал, ссылаясь на «монетарную» историю США, что между динамикой денежной массы и динамикой национального дохода существует самая тесная корреляционная связь, и что денежные импульсы - самая надежная настройка экономики. Монетаристы показали, что на экономическую конъюнктуру влияет совокупность наличных денег и банковских резервов, или монетарный базис, по их терминологии. Схематично влияние этого базиса на ВНП показано на рис.

Увеличение товарного спроса DQ Прирост денежной массы DM ВНП P× Q Динамика цен DP

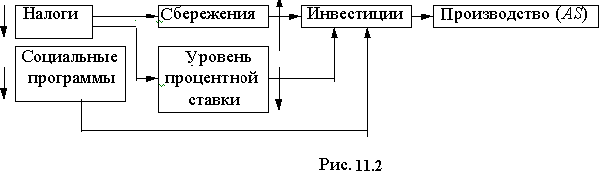

При этом отмечалось, что монетарный базис влияет на экономическую жизнь не сразу, а с временным лагом. Отсюда их предложение отказаться от краткосрочной денежной политики, действие которой может запаздывать, и заменить ее долгосрочной, рассчитанной на длительное, постоянное воздействие на экономику. 3. Исходя из того, что денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением, М.Фридман считает нужным установить монетарное правило, согласно которому предложение денег расширяется в том же темпе, что и ежегодный темп роста реального ВНП, т. е. на уровне где-то 3-5% в год. Монетарное правило, связывая расширение предложения денег с обычным смещением вправо кривой совокупного предложения, гарантирует, что кривая совокупного спроса также сместится вправо. В результате реальный ВНП возрастает, а цены останутся на прежнем уровне. Следовательно, монетарное правило обеспечит устойчивость цен. С точки зрения монетаристов, государство должно только регулировать темп прироста денежной массы в обращении в соответствии с реальным приростом ВНП и уровня цен в долгосрочном периоде. 4. В интерпретации монетаристов иначе выглядит и модель AD-AS: кривая AD смещается вправо или влево главным образом в результате расширения или сокращения денежного предложения, а кривая AS относительно крутая или вертикальная (рис. 6.4). Вертикальная кривая AS отражает классическую основу монетаризма и позицию, согласно которой гибкость цен и ставок зарплаты обусловливает постоянное стремление экономики к полной занятости. Подобный взгляд на AS крайне важен в отношении стабилизационной политики. По мнению монетаристов, изменение AD влияет преимущественно на уровень цен и оказывает слабое воздействие на реальный ВНП. Критикуя кейнсианцев, которые в известных пределах допускали инфляцию в ходе регулирования AD, монетаристы утверждают, что если соблюдать устойчивость денег ограничением их выпуска, то в экономике все уладится само собой. 5. Монетаристы весьма скептически относятся к использованию фискальной (бюджетно-финансовой) политики как средства перераспределения ресурсов и стабилизации. Они полагают, что эта политика никакого воздействия на экономику не оказывает, пока не изменится денежное предложение. Кроме того, фискальная политика просто неэффективна, так как выталкивает частные инвестиции из производства («эффект вытеснения») вследствие того, что государственные займы, к которым прибегает правительство для покрытия бюджетного дефицита, расширяют спрос на деньги и поднимают процентные ставки, что и делает неконкурентными частные инвестиции. Поиск эффективных мер борьбы со стагфляцией привел к рождению еще одной теории – теории «экономики предложения», которая служила идеологической основой «рейганомики» в США в 80-е гг. Суть теории экономики предложения можно свести к следующим положениям: - необходимо перенести усилия с управления спросом на стимулирование совокупного предложения, активизацию производства и занятости путем снятия всяких ограничений на предпринимательскую деятельность; - надо сократить налоги в целях стимулирования инвестиций, причем налоги должны быть снижены как на доходы корпораций, так и на лиц с высокими доходами; - провести приватизацию неэффективной государственной собственности; - экономить на социальных программах. Обобщенно суть концепции экономики предложения представлена схематично в виде рис. 11.2.

Таким образом, мировой опыт управления макроэкономическими процессами, рассматриваемый сквозь призму модели «AD-AS», включает в себя в настоящее время три основных теоретических направления - либерализм (неоклассический синтез), монетаризм и теорию «экономики предложения», а также их различные комбинации. Ряд теоретических и практических решений из этого опыта могут быть использованы для рыночных преобразований в российской экономике.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|