|

|

Построение эффективной системы контроля за ДА предприятия.Контроль за совокупным уровнем остатка ДА исходит из следующих критериев: - Неотложные обязательства (срок исполнения до 1 мес.) ≤ Остаток ДА - Краткосрочные обязательства (срок исполнения до 3 мес.) ≤ Остаток ДА+ размер ДЗ Контроль за уровнем эффективности сформированного портфеля КФВ исходит из следующих критериев: - Уровень доходности портфеля в целом и отдельных его инструментов ≥ Среднерыночный уровень доходности - Уровень доходности портфеля в целом и отдельных его инструментов ≥ Темп инфляции в стране

79. Формирование платежного календаря предприятия

В процессе составления платежного календаря решаются следующие задачи: организация учета временного сопряжения денежных поступлений и предстоящих расходов организации; формирование информационной базы о движении денежных притоков и оттоков; ежедневный учет изменений в информационной базе; анализ неплатежей (по суммам и источникам возникновения) и организации конкретных мероприятий по их преодолению; расчет потребности в краткосрочном кредите при временном несовпадении денежных поступлений и исполнения обязательств и оперативное приобретение заемных средств; расчет (по суммам и срокам) временно свободных денежных средств организации; анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств организации.

Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декаду, пятидневку). Срок определяют исходя из периодичности основных платежей. Наиболее целесообразно составление плана на месяц с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств организации как в наличной, так и безналичной форме.

80. Управление денежными активами с помощью модели Баумоля

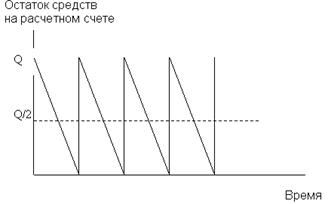

Уильям Баумоль (Baumol W.J.) первым предложил и опубликовал 1952 году в своей монографии «The Transaction Demand for Cash: An Inventory Theoretic Approach» гипотезу о том, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график

Сумма пополнения (Q) вычисляется по формуле:

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); с – расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги. Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно: K = V : Q (9). 81. Управление денежными активами с помощью модели Миллера-Орра

· Мертон Миллер и Даниель Орр 1966 · Модель помогает ответить на вопрос: каким образом предприятию следует управлять своим денежным запасом если невозможно предсказать каждодневный отток и приток ДС? Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный приток или отток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступления и расходование денег от периода к периоду являются независимыми случайными событиями. Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела. График изменения остатка средств на расчетном счете (Модель Миллера-Орра):

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставки по ценным бумагам. Реализация модели осуществляется в несколько этапов. 1. Устанавливается минимальная величина денежных средств (Cl), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.) 2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var). 3. Определяются расходы (Zs) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты). 4. Рассчитывается размах вариации остатка денежных средств на расчетном счете (R) по формуле: При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставки по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Cl), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.)

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Var).

3. Определяются расходы (Zs) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывается размах вариации остатка денежных средств на расчетном счете (R) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ch), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Определяют точку возврата (Сr) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Cl, Ch):

При использовании модели Миллер-Орра следует обратить внимание на следующие моменты: 1. Целевые остатки средств на счету не являются средней величиной между верхним и нижним пределами, поскольку его величина чаще приближается к нижнему пределу, чем к верхнему. Если устанавливать целевой остаток равным средней величине между пределами, это минимизирует трансакционные затраты, но если он будет установлен ниже среднего уровня, результатом станет снижение альтернативных затрат. 2. Величина целевого остатка денежных средств и, следовательно, пределы колебания, увеличиваются с ростом Zt и Var; увеличение Zt делает более затратным достижение верхнего предела, а большая Var приводит к более частым достижениям обоих из них. 3. Величина целевого остатка сокращается с увеличением Zs; так как если ставка банковского процента увеличивается, то растет величина альтернативных затрат и фирма стремиться вложить средства, а не хранить их на счете. 4. Нижний предел может быть равен либо 0, либо положителен, если фирме приходиться поддерживать компенсационный остаток или руководство предпочитает иметь страховой остаток денежных средств. 5. Модель может быть дополнена предположением о сезонных колебаниях выручки. В этом случае денежные потоки не будут соответствовать нормальному распределению, а станут учитывать вероятность увеличения или уменьшения остаток средств в зависимости от того, переживает компания период спада активности или подъема. При этих предположениях величина целевого баланса денежных средств не всегда будет равна 1/3 между верхним и нижним пределами.

82. Управление денежными активами с помощью модели Стоуна

Модель Стоуна (Stone B.K.) впервые опубликованная в 1972 году в монографии «The Use of Forecasts and Smoothing in Control-Limit Models for Cash Management» в отличие от модели Миллера-Орра больше внимания уделяет управлению целевым остатком, нежели его определению. Верхний и нижний пределы остатка денежных средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Концепция модели Стоуна представлена на рисунке

График изменения остатка средств на расчетном счете (Модель Стоуна). Также как и в модели Миллера-Орра, Cr представляет собой целевой остаток средств на счете, к которому фирма стремится, Ch и Cl - верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешние и внутренние контрольные лимиты: Ch и Cl – внешние, Ch-x и Cl+x – внутренние. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда. Предположим, что остаток средств на счете достиг внешнего верхнего предела (точка А на рисунке 6) в момент t. Вместо автоматического перевода величины (Ch - Cr) из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько предстоящих дней (предположим, пять). Если ожидаемый остаток средств в момент (t+5) останется выше внутреннего предела (Ch - х), например его размер определяется в точке В, то (В - Cr) будут обращены в ценные бумаги. Если же прогноз покажет, что в момент (t+5) величина денежного остатка будет соответствовать точке С, то фирма не будет покупать ценные бумаги. Аналогичные рассуждения верны и в отношении нижнего предела. Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее. Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы. В отличие от модели Миллера-Орра модель Стоуна не указывает методов определения остатков денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера-Орра, а х и период на который делается прогноз, - с помощью практического опыта. Существенным преимуществом данной модели является то, что ее параметры - не фиксированные величины. Эта модель может учитывать сезонные колебания, так как менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.

83. Формы оперативного регулирования среднего остатка денежных средств на предприятии

Основным методом регулирования является корректировка потока предстоящих платежей: изучается диапазон колебаний Другие формы оперативного регулирования среднего остатка ДА: - использования «флоута». Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами – поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. - сокращение расчетов наличными деньгами - ускорение инкассации ДЗ - открытие «кредитной линии» в банке - использование в отдельные периоды практически частичной предоплаты поставляемой продукции

84. Методы построения отчетов о потоках денежных платежей - прямой метод - косвенный метод

85. Прямой метод построения отчетов о потоках денежных платежей При использовании прямого метода раскрываются основные виды валовых денежных поступлений и выплат. Выделяют следующие достоинства этого метода: · возможность показать основные источники притока и направления оттока денежных средств; · возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам; · непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат); · устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др. Схема определения денежного потока от основной деятельности (прямой метод).

Недостатком рассмотренного метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия.

86. Косвенный метод построения отчетов о потоках денежных платежей

По алгоритму построения этот метод является обратным к прямому. При использовании косвенного метода чистая прибыль или убыток фирмы корректируются с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном оборотном капитале. Таким образом, данный метод: показывает взаимосвязи между разными видами деятельности предприятия; устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период. Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов. По данным отчетности определяется чистая прибыль предприятия. К чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация). Вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства». Прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат.

1 Чистая прибыль 2 + Амортизация 3 — (+) увеличение (уменьшение) дебиторской задолженности 4 — (+) увеличение (уменьшение) товарных запасов 5 — (+) увеличение (уменьшение) прочих оборотных активов 6 + (—) увеличение (уменьшение) кредиторской задолженности 7 +(—) увеличение (уменьшение) процентов к уплате 8 +(—) увеличение (уменьшение) резервов предстоящих платежей 9 +(—) увеличение (уменьшение) задолженности по налоговым платежам 10 = Денежный поток от операционной деятельности

Как следует из таблицы, косвенный метод показывает, где конкретно овеществлена прибыль компании, или куда инвестированы «живые» деньги.

Помимо простоты расчетов, основным преимуществом использования косвенного метода в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованном в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, соответственно, наметить пути выхода из подобной ситуации.

Кроме того, важным фактором при выборе метода составления отчета о движении денежных средств является доступность данных. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока компании, а затраты на его формирование достаточны высоки.

87. Внеоборотные активы предприятия: понятие, виды, классификация

Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды: • основные средства; • нематериальные активы; • незавершенные капитальные вложения; • оборудование, предназначенное к монтажу; • долгосрочные финансовые вложения; • другие виды внеоборотных активов.

Классиыфикация: 1. По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом а) Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями. б) Нематериальные активы. Они характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, обеспечивающие осуществление всех основных видов его хозяйственной деятельности. в) Незавершенное строительство. Они характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения. г) Доходные вложения в материальные ценности, которые включают имущество для передачи в лизинг и имущество, предоставляемое по договору проката. д) Долгосрочные финансовые вложения. Они характеризуют все приобретенные предприятием финансовые инструменты инвестирования со сроком их использования более одного года вне зависимости от размера их стоимости. е) Отложенные налоговые активы ж) Прочие внеоборотные активы.

2. По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы внеоборотных активов: а) Внеоборотные активы, обслуживающие операционную, деятельность (операционные внеоборотные активы). Они характеризуют группу долгосрочных активов предприятия (основных средств, нематериальных активов), непосредственно используемых в процессе осуществления его производственно-коммерческой деятельности. Эта группа активов играет ведущую роль в общем составе внеоборотных активов предприятия. б) Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы). Они характеризуют группу долгосрочных активов предприятия, сформированную в процессе осуществления им реального и финансового инвестирования (незавершенные капитальные вложения, оборудование предназначенное к монтажу, долгосрочные финансовые вложения). в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы). Они характеризуют группу объектов социально-бытового назначения, сформированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.п.).

3. По характеру владения внеоборотные активы предприятия подразделяются на такие группы: а) Собственные внеоборотные активы. К ним относятся Долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса. б) Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов: а) Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.). б) Недвижимые внеоборотные активы. К ним относится Группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). Значительную долю внеоборотных активов составляют основные фонды

88. Политика управления операционными внеоборотными активами (общая характеристика этапов)

ПОЛИТИКА УПРАВЛЕНИЯ ВНЕОБОРОТНЫМИ АКТИВАМИчасть общей финансовой стратегии предприятия, заключающейся в обеспечении своевременного их обновления и высокой эффективности использования. Эта политика разрабатывается на предприятии по следующим основным этапам: 1. Анализ внеоборотных активов предприятия. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования в предшествующем периоде. 2. Определение размера потребности в приросте внеоборотных активов. 3. Определение форм удовлетворения потребности в приросте отдельных видов внеоборотных активов. Потребность в этом приросте может быть удовлетворена двумя основными способами: а) путем приобретения новых видов внеоборотных активов в собственность предприятия (сюда же относится и строительство собственных зданий, помещений, сооружений); б) путем их аренды (лизинга). Критерием принятия управленческих решений в каждом конкретном случае выступает сравнение эффективности денежных потоков по каждой из этих форм (см. "аренда"). 4. Обеспечение повышения эффективности использования внеоборотных активов. Рост эффективности использования внеоборотных активов позволяет сократить потребность в них, так как между этими двумя показателями существует обратная зависимость. Следовательно, мероприятия по обеспечению повышения эффективности использования внеоборотных активов можно рассматривать как мероприятия по сокращению потребности в заемном капитале и повышению темпов экономического развития предприятия за счет более рационального использования собственных финансовых ресурсов. 5. Формирование оптимальной структуры источников финансирования внеоборотных активов. Это финансирование сводится к двум вариантам. Первый их них основывается на том, что весь объем формируемых внеоборотных активов финансируется исключительно за счет собственного капитала. Второй из них основан на смешанном финансировании внеоборотных активов за счет собственного и долгосрочного заемного капитала. С учетом сформированной структуры источников разрабатывается баланс финансирования внеоборотных активов.

Основные этапы формирования политики управления операционными ВНА предприятия: 1) Анализ операционных ВНА предприятия в предшествующем периоде А) рассматривается динамика общего объема операционных ВНА Коэффициент участия операционных ВНА в общей сумме операционных А предприятия:

ОВНАср – средняя стоимость операционных ВНА предприятия в рассматриваемом периоде ОАср – средняя сумма ОА предприятия в рассматриваемом периоде Б) Изучается состав операционных ВНА предприятия и динамика из структуры В) Оценивается состояние используемы предприятием операционных ВНА по степени их изношенности Определяется период оборота Используемых предприятием операционных ВНА:

ОВНА пс – среднегодовая сумма всех используемых предприятие операционных ВНА по первоначальной стоимости Иовна – среднегодовая сумма износа всех используемых предприятием ВНА. Д) изучается интенсивность обновления операционных ВНА в предшествующем периоде Е) Оценивается уровень эффективности использования операционных ВНА в отчетном периоде. 2. оптимизация общего объема и состав операционных ВНА предприятия: · Оповна = (ОВНАк – ОВНАнп) * (1= дельта КИв)*(1+дельта Ким)*(1+дельта ОРп) · ОПовна – общая потребность предприятия в операционных ВНА в предстоящем периоде · ОВНАк – стоимость используемых предприятием операционных ВНА на конец отчетного периода · ОВНАнп – стоимость операционных ВНА предприятия, не принимающих непосредственного участия в производственном процессе, на конец отчетного периода. · Дельта КИв – планируемый прирост коэффициента использования операционных ВНА во времени · Дельта Ким – планируемый прирост коэффициента использования операционных ВНА по мощности · Дельта ОРп – планируемый темп прироста объема реализации продукции. 3. Обеспечение своевременного обновления операционных ВНА: 4. Обеспечение эффективного использования операционных ВНА предприятия: * Разработка системы мероприятий, направленных на повышение коэффициентов рентабельности и производственной отдачи операционных ВНА. 5. Формирование принципов и оптимизация структуры источников финансирования операционных ВНА предприятия: Финансирование обновления операционных ВНА в целом сводится к двум вариантам: · 1) вариант – весь объем обновления ВНА финансируется за счет СК · 2 вариант – смешанное финансирование обновления операционных ВНА за счет собственного и долгосрочного заемного капиталов. Факторы, влияющие на выбор источников финансирования ВНА: · Достаточность СК для обеспечения экономического развития предприятия в предстоящем периоде · Стоимость долгосрочного финансового кредита · Соотношение использование собственного и заемного капитала · Доступность долгосрочного финансового кредита для предприятия Виды финансирования: 1) Кредитование · Проектные кредиты · Кредитные линии · Синдицированные кредиты и т.д. 2) Лизинг – · Оперативный лизинг – на балансе лизингодателя лежит - и оборудование должны вернуть · Финансовый лизинг - полностью начисляется амортизация – и можно это оборудование выкупить. · Возвратный лизинг

Международный лизинг - нерезиденты Рациональное использование основных средств на предприятии достигается путем: 1) освобождения от излишних ОС путем продажи или сдачи в аренду 2) Своевременного и качественного проведения планово – предусмотрительных капитальных ремонтов 3) Своевременного обновления активной части ОС 4) Внедрения новой техники и прогрессивной технологии · Совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

89. Амортизационная политика предприятия: особенности, факторы

Амортизационная политика предприятия - это управление амортизационными отчислениями, которые образуются в процессе эксплуатации основных фондов (и нематериальных активов). Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизируемым имуществом предприятия является большинство видов основных средств (за исключением земли), а также нематериальные активы. Основные средства принимаются на баланс предприятия по их первоначальной стоимости, куда также входит стоимость транспортировки и монтажных работ, после чего из них вычитается амортизация, т.е. получается остаточная стоимость. Амортизационные отчисления (амортизационный фонд) - это главная составляющая финансового обеспечения воспроизводства основных средств. Амортизационная политика – обоснованный выбор и проведение процедур определения амортизационных отчислений, уровень которых обуславливает скорость возможного обновления операционных ВНА. · НК РФ (ст. 256 – 260) · Постановление Правительства РФ о 1.01.2002 г. «О классификации основных средств, включаемых в амортизационные группы». Особенности амортизации: · Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и по первоначальной стоимостью более 40 000 руб. · Не подлежат амортизации земля и иные объекты природопользования (вода, недра, другие природные ресурсы), а также МПЗ, товары, объекты незавершенного капитального строительства, цен бум., Финансовые инструменты срочных сделок. Амортизируемое имущество объединяется в следующие амортизационные группы: 1 – 10 группа 1 группа – от года до 2 лет. 2-3; 3-5; 5-7; 7-10; 10 – 15; 15-20; 20-25; 25-30; 10 – свыше 30 лет Физическпий износ ВНА – постепенное утрачивание ВНА первоначальных функциональных свойств; Моральный износ ВНА – относительная потеря операционными ВНА своих свойств, в результате чего эксплуатация отдельных видов активов становится экономически нецелесообразной; Основные факторы, учитываемые в процессе формирования амортизационной политики предприятия: · Объем используемых операционных ОС и НМА · Методы отражения в учете реальной стоимости используемых ОС и НМА · Реальный срок использования амортизируемых активов · Разрешенные законодательством методы амортизации · Состав и структура используемых ОС · Темпы инфляции

90. Основные направления повышения эффективности использования основных фондов · Повышение сменности и непрерывности работы сети предприятий · Техническое совершенствование оборудования и технологии торговых и производственных процессов · Совершенствование структуры основных фондов (повышение доли активной части) · Повышение темпов обновления основных фондов наиболее совершенной материальной базе и технологии торговых и производственных процессы · Увеличение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение предприятий.

91. Экономическая сущность и классификация капитала предприятия

Основные характеристики: - К является основным фактором производства - К характеризует фин ресурсы предприятия, приносящие доход - К является главным источником благосостояния собственников - К является главным измерителем его рыночной стоимости - Динамика К предприятия является важнейшим барометром уровня эффективности его хозяйствовенной деятельности

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Внутренний лизинг - резиденты ФЗ № 164 «О финансовой аренде / лизинге»

Внутренний лизинг - резиденты ФЗ № 164 «О финансовой аренде / лизинге»