|

|

Показатели финансового состояния предприятияФинансовое состояние предприятия характеризуется платежеспособностью, прибыльностью, эффективностью использования активов и собственного (акционерного) капитала, ликвидностью. Платежеспособность предприятия — способность выполнять свои внешние краткосрочные и долгосрочные) обязательства, используя свои активы. Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства) или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

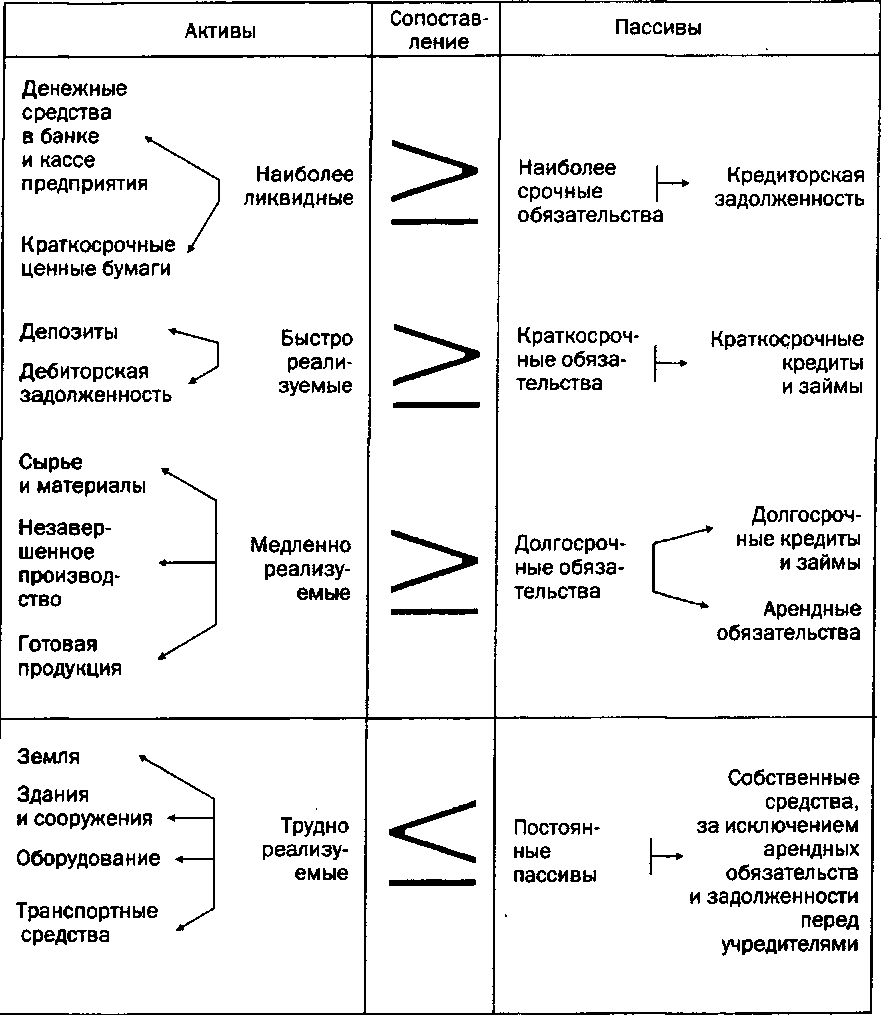

Рис. 2.2 Схема ликвидности баланса. Следует отметить, что для определения реального состояния дел предприятия необходим анализ его баланса и основных показателей не менее чем за три года. Кроме точки безубыточности важное значение имеют такие показатели, как безопасность коммерческой деятельности (запас финансовой прочности) фирмы и сила воздействия операционного рычага. Показатель безопасности коммерческой деятельности Бх (или запас финансовой прочности) — это сумма, на которую предприятие может себе позволить уменьшить выручку от реализации, не выходя из зоны прибыли. Он определяется по формуле

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным действием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие операционного рычага уменьшается.

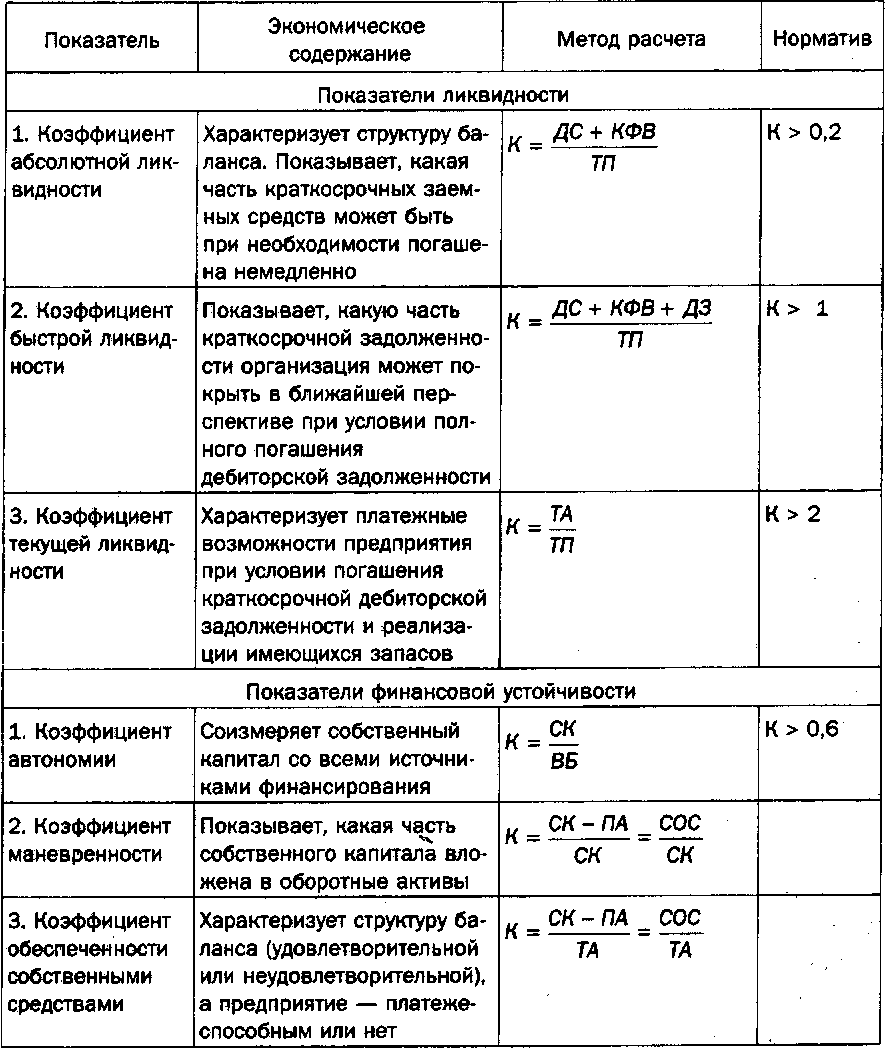

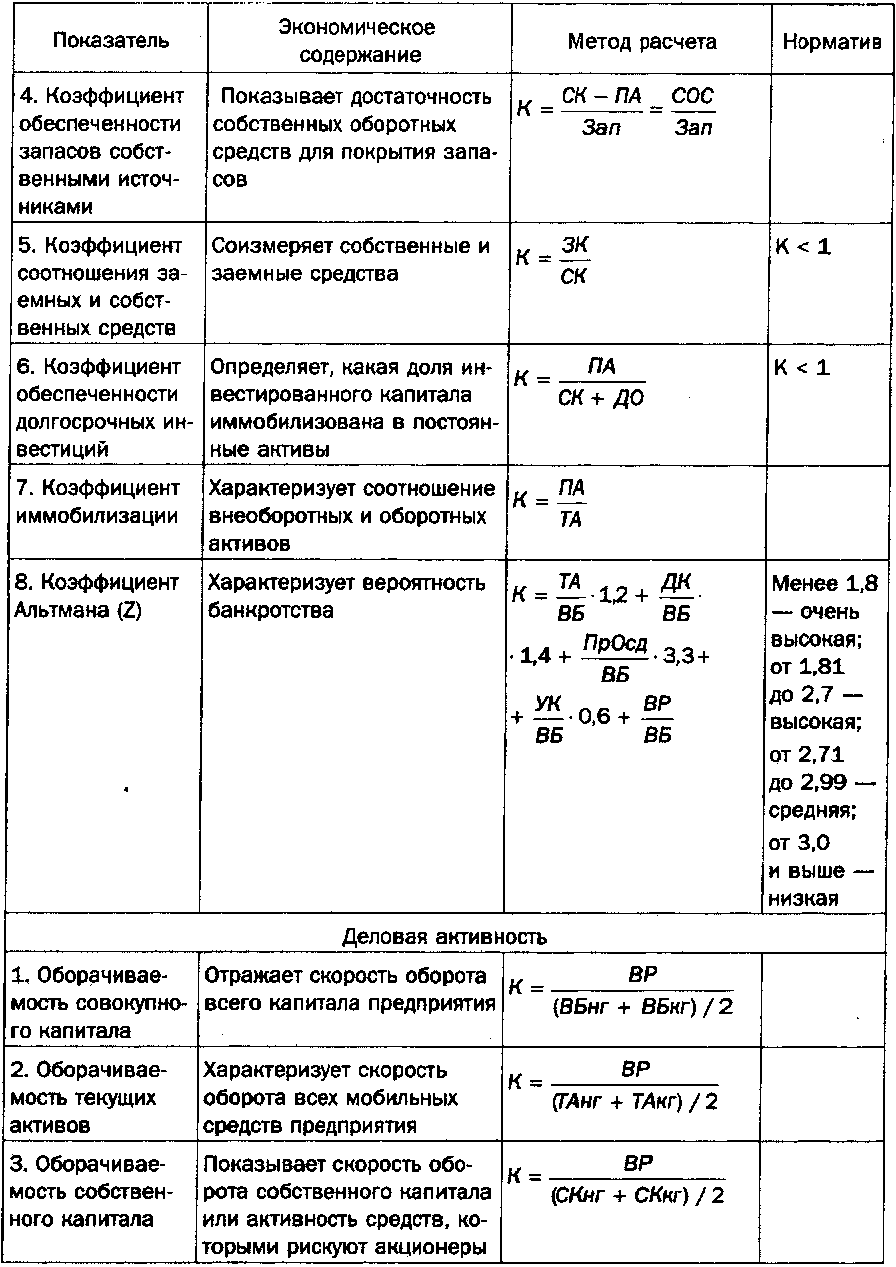

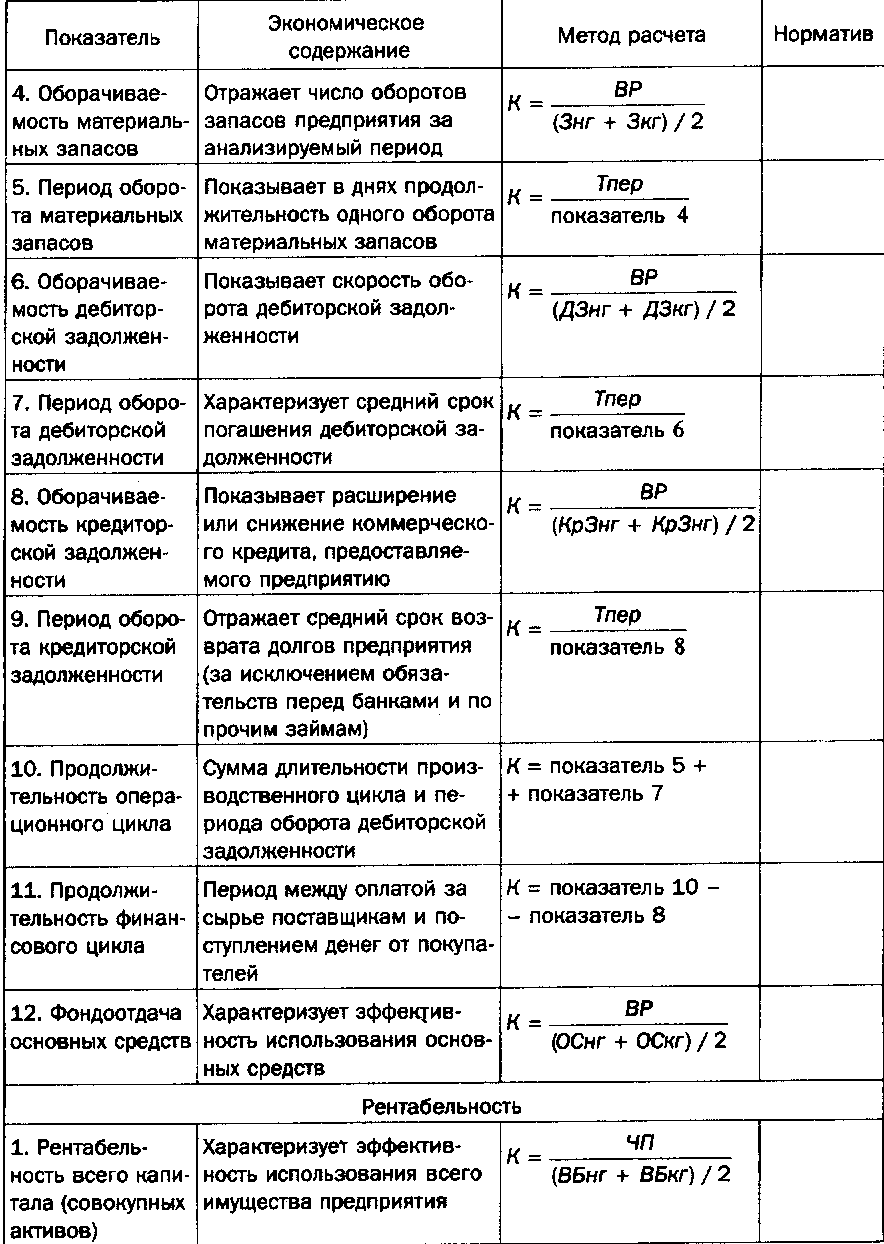

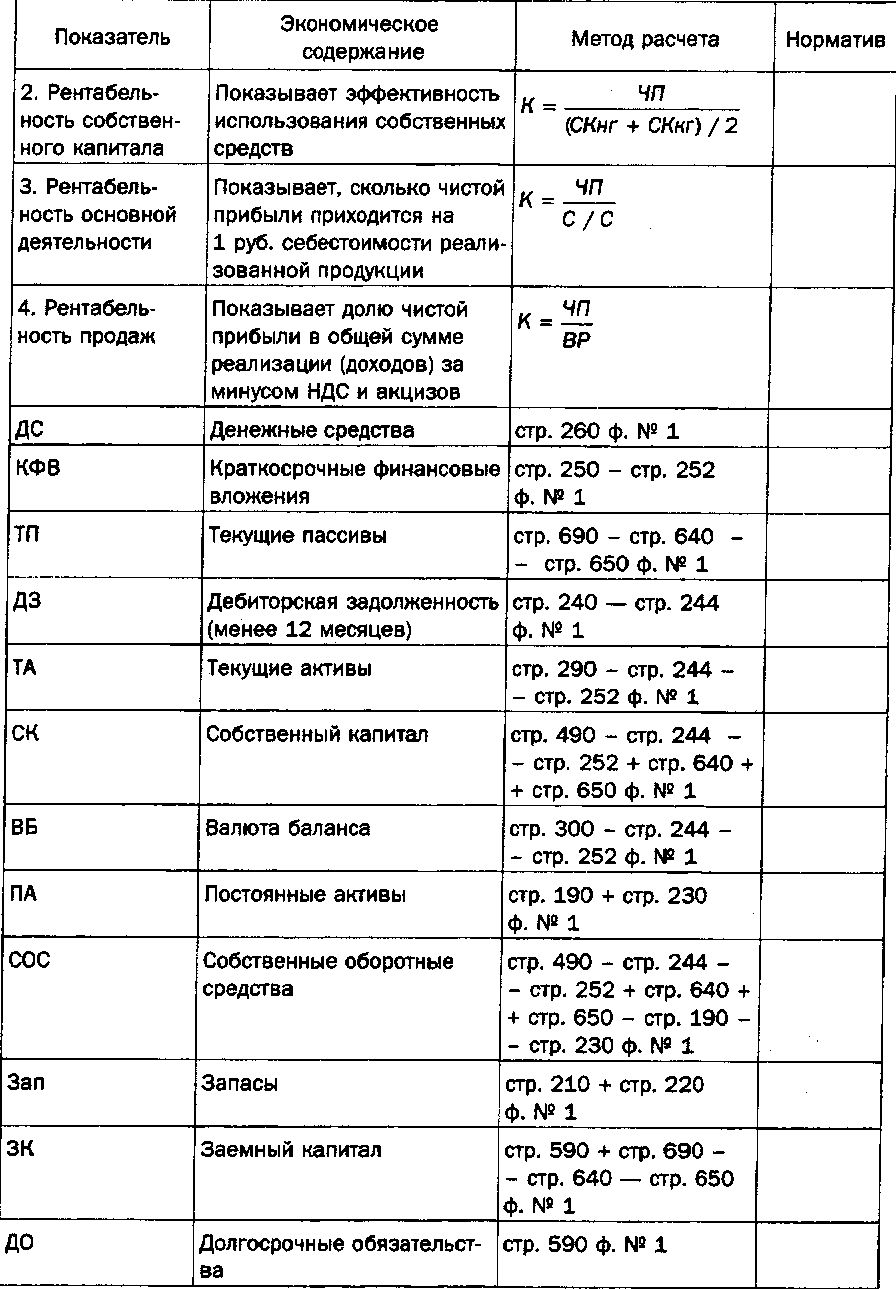

Маржинальная прибыль определяется как разность выручки от реализации и переменных затрат. Сила действия операционного рычага показывает степень коммерческого риска фирмы. Чем больше эффект операционного рычага, тем больше коммерческий риск фирмы. Система показателей финансового состояния предприятия дана в табл. 2.2. Таблица. 2.2.Система показателей финансового состояния предприятия.

Задания для практических занятий: 1. Каковы принципы построения баланса предприятия? 2. В чем состоит назначение бухгалтерского баланса? 3. Какие показатели характеризуют эффективность использования ресурсов предприятия? 4. Охарактеризуйте систему коэффициентов рентабельности. 5. Как провести анализ рыночной активности предприятия? 6. Какие показатели характеризуют платежеспособность предприятия? 7. Как провести анализ финансовой устойчивости предприятия? 8. В чем состоят цели и задачи анализа эффективности производства и финансового состояния предприятия? Глоссарий

Авизо – официальное уведомление, направленное участником сделки контрагенту и призванное свидетельствовать о выполнении определенного круга условий. Активы – совокупность имущества и денежных средств, принадлежащих предприятию. Акцепт – согласие на платеж. Обязательство плательщика оплатить в установленный срок переводной вексель, выставленный на оплату счет, удовлетворить другие требования об оплате. Амортизация– исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Это процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Банк –кредитная организация, имеющая исключительное право осуществлять следующие операции: привлечение во вклады средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет, открытие и ведение банковских счетов физических и юридических лиц. Бенефициар – лицо, которому предназначен денежный платеж, получатель денег, выгоды, прибыли, доходов. Бюджет развития– составная часть бюджета, формируемая в составе капитальных расходов бюджета и используемая для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов. Бюджетное планирование – централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов. Бюджетное послание– стратегия построения государственного бюджета на очередной год, которая предлагается в виде послания президента страны Бюджетное финансирование –предоставленное в безвозвратном порядке денежное обеспечение, выделение денежных средств из бюджета на расходы, связанные с осуществлением государственных заказов, выполнением государственных программ, содержанием государственных организаций. Бюджетное финансирование – предоставленное в безвозвратном порядке денежное обеспечение, выделение денежных средств из бюджета на расходы, связанные с осуществлением государственных заказов, выполнением государственных программ, содержанием государственных организаций. Бюджетополучатель (бюджетное учреждение) – это организация, созданная органом исполнительной власти для осуществления функций некоммерческого характера (управление, оборона, социально-культурные мероприятия и др.) и финансируемая в сметном порядке из бюджета или внебюджетных фондов. Валовая прибыль – разница между выручкой предприятия и затратами, исчисленная до вычета налога на прибыль. Валовой Внутренний Продукт (ВВП) – макроэкономический показатель, выражающий исчисленную в рыночных ценах совокупную стоимость конечного продукта (товаров, услуг), созданного в течение года внутри страны с использованием факторов производства, принадлежащих как данной стране, так и другим странам. Валютная интервенция– значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. Валютная интервенция предпринимается для регулирования курса иностранных валют в интересах государства. Валютная политика – составная часть экономической политики государства и внешнеэкономической политики, представляющая линию действий государства внутри и вне страны, проводимую посредством воздействия на валюту, валютный курс, валютные операции. Основные инструменты валютной политики – валютная интервенция, валютные ограничения, валютные резервы, валютное субсидирование, валютные паритеты. Валютные ценности - это иностранная валюта, ценные бумаги в иностранной валюте (платежные документы, чеки, векселя, аккредитивы) и другие фондовые ценности (акции, облигации и прочие долговые обязательства, выраженные в иностранной валюте), а также драгоценные металлы – золото, серебро, платина, металлы платиновой группы в любом виде, за исключением ювелирных и других бытовых изделий, а также лом таких изделий. Генеральный подрядчик– фирма, являющаяся главным исполнителем договорного подряда, т.е. соглашения с заказчиком о выполнении определенного круга работ, чаще всего, строительных. Главный распорядитель бюджетных средств – это орган исполнительной власти, первый прямой получатель бюджетных средств, имеющий право распределять средства между распорядителями и получателями бюджетных средств. Государственный кредит– кредитные отношения, в которых в качестве заемщика выступает государство, а в роли кредитора – физические и юридические лица. Дебиторская задолженность – сумма долгов, причитающихся предприятию со стороны других предприятий, а также граждан, являющихся их должниками, дебиторами. Денежно-кредитная политика – политика государства в области денежного обращения и кредита, направленная на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Денежно-кредитная политика – проводимый правительством страны курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Депозитный счет – срочный, сберегательный счет лица, предприятия в коммерческом банке, на который можно вносить деньги и с которого можно снимать их, предварительно уведомляя об этом банк. В отличие от текущего счета служит для хранения сбережений. Депонирование – передача денег и ценных бумаг на хранение в кредитные и другие учреждения. Диверсификация производства –расширение ассортимента, изменение вида продукции, производимой предприятием, освоение новых видов производств с целью повышения эффективности производства. Получения экономической выгоды, предотвращения банкротства. Дивиденды –часть прибыли акционерного общества, которую оно распределяет между акционерами. Дисконт векселя (учет векселя) – покупка векселя до истечения срока его действия по цене ниже номинала; в банковской практике: учетный процент , взимаемый банками при покупке (учете) векселей. Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов Издержки– выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Издержки – выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Импорт – ввоз в страну из-за границы иностранных товаров, технологии, капиталов, услуг для использования на внутреннем рынке страны. Инвестиции –долгосрочные вложения капитала с целью получения дохода. Инвестор –юридическое или физическое лицо, осуществляющее инвестиции. Инкассо – вид банковской операции по передаче денежных средств от одних клиентов другим, от плательщиков получателям. Инкассовое поручение – это расчетный документ, на основании которого денежные средства списываются со счетов плательщика в бесспорном порядке. Инфляция- обесценение денег, проявляющееся в форме роста цен на товары и услуги, не обусловленного повышением их качества. Инфляция вызывается прежде всего переполнением каналов денежного обращения избыточной денежной массой при отсутствии адекватного увеличения товарной массы. Казначейство– специальный государственный финансовый орган, существующий обычно при Министерстве финансов или в его составе. В функции казначейства входит составление проекта государственного бюджета и управление его исполнением, а также управление государственным долгом и эмиссия государственных ценных бумаг. В ходе исполнения государственного бюджета казначейство отслеживает сбор налогов, пошлин и других поступлений в бюджет, открывает бюджетные кредиты и предоставляет бюджетные средства в соответствии с утвержденными ассигнованиями. Капитальные вложения - это процесс воспроизводства материальных ценностей, составляющих основные фонды предприятия. Посредством капитальных вложений производственного назначения может осуществляться как простое, так расширенное воспроизводство основных средств. Конверсия – существенное преобразование, изменение условий, замена одних объектов производства другими или одних финансовых инструментов на другие. Конверсия военного производства, оборонного комплекса (реконверсия) – перевод предприятий, выпускающих военную продукцию, на производство гражданской, мирной продукции. Корреспондентские отношения – договорные отношения между финансово-кредитными учреждениями, устанавливаемые в целях осуществления платежно-расчетных операций по поручению друг друга. Корреспондентский счет – банковский счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению другого и за счет другого на основе корреспондентского договора. Кредитный риск– риск невозврата заемщиком полученного кредита и процентов за предоставленный кредит. Кредиторская задолженность- временно привлеченные предприятием денежные средства, подлежащие возврату кредиторам в установленные сроки. Лизинг– долгосрочная аренда (на срок от 6 месяцев до нескольких лет) машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором. Ликвидность– способность заемщика обеспечит своевременное выполнение долговых обязательств; платежеспособность. Лимит – предельное количество, устанавливаемое количественное ограничение на куплю, продажу, кредит, объемы сделок, ввоз и вывоз товаров, валютные операции и т.д. Маржа –разница между процентными ставками, курсами ценных бумаг, ценами товаров и другими аналогичными показателями, имеющую место в одно и то же время в разных условиях продажи, покупки, кредитования. Материальное производство– производство, непосредственным образом связанное с изготовлением материальных предметов, вещей, вещественных ценностей и с оказанием материальных услуг, выполнение строительных, монтажных, земельных, ремонтных работ. Материальные активы– активы предприятия в материально-вещественной форме, обладающие денежной оценкой. Минимальной бюджетной обеспеченности – минимально-допустимая стоимость государственных услуг в денежном выражении, предоставляемых органами государственной власти в расчете на душу населения за счет средств соответствующих бюджетов. Налог – обязательный, индивидуально-безвозмездный платеж, взимаемый с ЮЛ и ФЛ в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства. Налоговый кредит – предоставление налогоплательщикам кредита в форме налоговых льгот, что позволяет использовать сэкономленные средства как кредит. Национальный доход- макроэкономический показатель, выражающий исчисленную в денежном выражении стоимость вновь созданного в стране в течение года совокупного продукта, представляющая доход, приносимый всеми факторами производства (землей, трудом, капиталом). Национальный доход страны равен ВНП (ВВП) за вычетом амортизационных отчислений (износ основных средств) и косвенных налогов. С др. стороны нац. доход можно определять как сумму всех доходов за год в виде з/п, промышленной и торговой прибыли, % на вложенный капитал и земельной ренты. Объем нац. дохода определяет возможности удовлетворения общегосударственных потребностей и расширения общественного производства. Именно с учетом размеров нац. дохода и его отдельных частей – фонда потребления и фонда накопления – определяются пропорции развития экономики и ее структура. Нематериальные активы –принадлежащие предприятиям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную оценку благодаря возможности использования и получения от них дохода. Это лицензии, патенты, программный продукт, проекты, ноу-хау, другие объекты интеллектуальной собственности, товарные знаки и т.д. Нерезиденты – это физические лица, имеющие постоянное место жительства за пределами РФ, в том числе временно находящиеся в РФ; юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; находящиеся в РФ иностранные дипломатические и иные иностранные представительства, а также международные организации, их филиалы и представительства. Оборачиваемость оборотных средств – показатель, характеризующий скорость движения оборотных средств предприятия равный времени, в течение которого эти оборотные средства осуществляют полный оборот. Основные средства (капитал)– длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам относятся земля, производственные здания, сооружения, машины, оборудование, приборы, инструменты, т.е. физический капитал. Пассивы – совокупность долгов и обязательств предприятия. Платежный баланс– это соотношение фактических платежей, произведенных данной страной другим государствам, и поступлений, полученных им от других стран за определенный период времени, чаще за квартал или год. Платежный ордер – приказ, предписание в письменной форме, документ о выдаче его предъявителю товара, груза, денег и о праве проведения других операций. Прибыль- превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль- превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Производственные запасы– часть оборотных средств на предприятии, еще не включенных в процесс производства, не поступивших на рабочие места. Промышленная политика –политика государства и промышленных корпораций, направленная на рост промышленного производства, обеспечение его эффективности и конкурентоспособности, содействие технико-технологическому процессу. Простое воспроизводство - строительство и приобретение основных средств в размерах, соответствующих сумме начисленного износа по действующим производственным основным фондам. В этом случае производится доведение общих размеров основных фондов до их первоначальной стоимости. Прямые инвестиции –вложения в материальное производство, а также в уставный капитал предприятий. Распорядитель бюджетных средств – это орган исполнительной власти, распределяющий средства между бюджетополучателями, он доводит до них уведомление о бюджетных ассигнованиях, утверждает сметы доходов и расходов бюджетополучателей, контролирует целевое использование ими бюджетных средств. Расчетный баланс– это соотношение требований и обязательств данной страны к другим государствам на определенную дату. Расширенное воспроизводство -это строительство и приобретение основных фондов в размерах, превышающих сумму уменьшения основных фондов в результате их износа. Регулирующие доходы бюджетов – федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений (в %) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год. Резиденты – это физические лица, имеющие постоянное место жительства в РФ, в том числе временно находящиеся вне России; юридические лица, созданные в соответствии с законодательством РФ, с местонахождением в РФ; предприятия и организации, с местонахождением в России; находящиеся за пределами России филиалы и представительства вышеуказанных резидентов; дипломатические и иные представительства РФ, находящиеся за пределами РФ. Рентабельность –эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Рефинансирование– повторное финансирование на основе новых заимствований; пролонгирование срока действия предоставленного займа и увеличения его размера. Рефинансирование кредита- привлечение коммерческими банками дешевых краткосрочных межбанковских ссуд или кредитов центрального банка для обеспечения кредита клиентам по относительно невысоким процентным ставкам, превышающим ставки по привлеченным кредитам. Реэкспорт – перевоз товаров транзитом через другую страну и вывоз привезенных из другой страны товаров для продажи их в третьей стране. Сбор- обязательный взнос, взимаемый с ЮЛ и ФЛ, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Сводное финансовое планирование – управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов. Сводный финансовый баланс – это баланс финансовых ресурсов, созданных и использованных в государстве или на определенной территории. Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных фондов и предприятий, расположенных на соответствующей территории. Себестоимость –текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Сегмент рынка –часть рынка, охватывающая совокупность потребителей одинаково относящихся к определенному виду продукции или услуг. Сегментирование –разделение рынка на отдельные части (сегменты) по однородным признакам, например по признаку продаваемого товара. Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ. Страхование – создание за счет денежных средств предприятий, организаций, граждан специальных резервных фондов (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов Субподрядчик– фирма, привлекаемая генеральным подрядчиком к участию в сооружении объекта. Субсидия –бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, ФЛ или ЮЛ на условиях долевого финансирования целевых расходов Таможенные сборы – дополнительные сборы, взимаемые сверх таможенных пошлин для покрытия расходов таможенных служб. Трансакционные издержки – операционные издержки сверх основных затрат на производство и обращение; косвенные, сопряженные затраты, расходы, связанные с организацией дела, получением информации, ведением переговоров, поиском поставщиков, заключением контрактов, обеспечением юридической защиты и т.д. Трансферты –выплаты из государственного бюджета Траст – процесс доверительного управления собственностью. Тратта – переводной вексель, основной расчетный документ как во внутренней, так и во внешней торговле, безусловный письменный приказ векселедержателя должнику об уплате указанной в векселе суммы третьему лицу (ремитенту). Унитарное предприятие – коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество; государственное предприятие, собственность которого закреплена за коммерческой организацией, но не передана ей. Устойчивые пассивы – оборотные средства, не принадлежащие предприятию, но постоянно находящиеся в его пользовании, в его хозяйственном обороте и поэтому приравненные в определенных пределах к собственным средствам. Например, задолженность по заработной плате, резерв предстоящих платежей и т.д. Факторинг– вид финансовых услуг, суть которых состоит в том, что фактор-фирма приобретает у клиентов право на взыскание долгов и частично оплачивает клиентам требования к их должникам, возвращая долги в размере от 70 до 90% до наступления срока их оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. Финансовая политика– политика в отношении использования финансовых ресурсов, регулирования доходов и расходов, формирования и исполнения фондов денежных средств. Финансовая устойчивость –финансовое состояние предприятия, хозяйственная деятельность которого обеспечивает в нормальных условиях выполнение всех его обязательств перед работниками, другими организациями, государством благодаря достаточным доходам и соответствию доходов и расходов. Финансово-бюджетная политика – это совокупность действий и мероприятий, проводимых органами власти в налоговой, денежно-кредитной, ценовой и других областях финансов с целью выполнения ими своих функций и управления бюджетной системой. Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для его обеспечения развития. Холдинг – компания, управляющая деятельностью или контролирующая деятельность других предприятий, компаний. Чистая прибыль– прибыль, остающаяся после выплаты налогов, отчислений, обязательных платежей. Чистая прибыль – прибыль, остающаяся после выплаты налогов, отчислений, обязательных платежей. Экономическая стратегия –долговременные, наиболее принципиальные, важные установки и планы. Экономическая тактика –кратковременное экономическое поведение, линия экономических действий, рассчитанная на кратковременный период, исходя из текущей ситуации. Экспорт –вывоз за границу товаров, проданных иностранным покупателям, предназначенных для продажи на иностранных рынках или для переработки в другой стране. Эмбарго– государственное запрещение на ввоз или вывоз из страны определенного вида товаров, ценностей, золота, ценных бумаг, валюты. Блокирование торговли с определенными странами в качестве репрессивной меры по отношению к данным странам. Эмиссия – выпуск в обращение ценных бумаг, денежных знаков во всех формах. Эмиссия денег – выпуск в обращение денежных знаков. Эмитент – любой орган или организация (государственный банк, финансово-кредитное учреждение, предприятие, компания), выпускающие в обращение деньги и ценные бумаги, производящие эмиссию. Денежную эмиссию осуществляет только центральный национальный банк страны. Эмитент карточки – банк либо иное финансовое учреждение, выдающее клиентам, имеющим счет в данном учреждении пластиковые карточки. Вопросы для итогового контроля 1. Сферы и подразделения экономики. Понятия «национальный хозяйственный комплекс», «сфера экономики». 2. Отрасли экономики и межотраслевые хозяйственные комплексы. 3. Экономическая структура экономики, основные типы экономических структур. 4. Основные направления развития важнейших отраслей промышленности и агропромышленного комплекса. 5. Региональные особенности структурной перестройки экономики России и РТ?

22. Содержание понятий «оборотные средства», «оборотные производственные фонды», «фонды обращения». Стадии оборота ОФ, группировки элементов, нормирование оборотных средств. 23. Показатели, характеризующие скорость оборота оборотных средств. 24. Основные категории персонала фирмы. Показатели, характеризующие трудовые ресурсы фирмы. 25. Сущность и задачи нормирования труда. 26. Формы и системы оплаты труда. 27. Понятия производительности труда, показатели её измерения. 28. Современное состояние рынка труда в России и РТ. 29. Определение финансовых ресурсов, их отличие от капитала. 30. Основные формы привлечения финансовых ресурсов. 31. Признаки классификации финансовых ресурсов. 32. Внутренние и внешние источники финансовых ресурсов: уставный капитал, прибыль, амортизация, кредитование, лизинг, выпуск акций, облигаций и др. 33. Расчет потребности фирмы в финансовых ресурсах. 34. Планирования в современной рыночной экономике, сущность и назначение. 35. Специфика стратегического, долгосрочного, тактического и оперативного планирования? 36. Процесс и особенности формирования хозяйственной стратегии фирмы. 37. Типы и факторы выбора экономической и функциональной стратегии фирмы. 38. Разработка маркетинговой и товарной стратегии предприятия. 39. Назначение бизнес-планирования, содержание и порядок разработки бизнес-плана. 40. Определение себестоимости продукции. 41. Группировка затрат фирмы, их классификация.

44. Основные виды калькуляции. Нормы, нормативы и лимиты затрат используемые при расчетах себестоимости. 45. Определение постоянных, переменных, валовых, средних и предельных затрат фирмы. Закономерности движения кривых средних и общих издержек. 46. Определение оптимума объема производства с точки зрения минимизации затрат фирмы.

59. Определение понятий «инвестиции», «капитальные вложения», «венчурный капитал», их сущность и назначение. 60. Прямые и портфельные инвестиции. 61. Базовые принципы инвестиционной деятельности. Приемы и методы проектного анализа. 62. Значение основных источников формирования капитальных вложений. 63. Эффективность портфельных инвестиций. Главная цель формирования диверсифицированного инвестиционного портфеля. 64. Определение понятий «инновации», «инновационная деятельность», их состав, классификация, жизненный цикл, направления и подходы к разработке и внедрению. 65. Показатели технического уровня новой техники и технологии, сфера их применения. 66. Взаимосвязь хозяйственной стратегии предприятия, особенностей НИОКР и применяемой технологии. Стратегические технологические факторы. 67. Основные этапы и показатели анализа экономической эффективности инноваций. 68. Особенности анализа инновационного проекта. 69. Процесс формирования чистой прибыли предприятия. Система показателей прибыли. 70. Особенности распределения прибыли на предприятиях различных организационно-правовых форм. 71. Принципы построения и назначение бухгалтерского баланса фирмы. 72. Показатели, характеризующие эффективность использования ресурсов предприятия. 73. Система коэффициентов рентабельности. 74. Показатели, характеризующие платежеспособность предприятия. 75. Анализ финансовой устойчивости предприятия. 76. Цели и задачи анализа эффективности производства и финансового состояния предприятия. Литература Основная литература: 1. Экономика фирмы: учебник для вузов/ под ред. В.Я. Горфинкеля. – М. : Издательство Юрайт ; ИД Юрайт, 2011. 679с. 2. Экономика организации : учебник / Н.П. Любушин. - М. Кнорус, 2010. – 304 с. 3. Экономика предприятия : учебник / Л.А. Чалдаева – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2011. – 348 с. Дополнительная литература: 1. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2009. – 280 с. 2. Титов В.И. Экономика предприятия : Учебник \ В.И. Титов. – М.: Эксмо, 2007. – 416 с. 3. Экономический анализ: Основы теории. Комплексный анализ тхозяйственной деятельности организации : учебник / под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой, проф. И.И. Мазуровой. 3-е изд., перераб. и доп. – М. : Издательство Юрайт ; ИД Юрайт, 2010. – 507 с. 4. Экономический анализ : учебник \ Пласкова Н.С. – 3-е изд., перераб. и доп. – М. Эксмо, 2010. – 704 с. 5. Экономика предприятия (фирмы) : учебное пособие / под ред. А.С. Пелиха. – М. : Эксмо, 2006. – 464с. 6. Экономика предприятия: Учеб. Пособие/ Г.З. Суша. – М. : Новое знание, 2003. – 384с.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|