|

|

Разработка калькуляции на единицу продукцииЗатраты подразделяются на прямые и косвенные. Прямые затраты относятся на себестоимость единицы каждого вида изделий: сырье, материалы, энергия технологическая, заработная плата основных производственных рабочих и т.д. Прямые материальные затраты включаются в себестоимость на основе установленных норм расхода и цен на данный вид ресурса. Основная заработная плата основных производственных рабочих определяется исходя из действующих норм труда (выработки, времени) и сдельных расценок (при сдельной оплате труда), или нормативных ставок оплаты (при повременной оплате труда). После расчета общей суммы прямых затрат по выпускаемой продукции определяется процентное соотношение всех ассортиментных групп изделий. Для определения объема косвенных затрат предварительно разрабатываются сметы расходов основных, вспомогательных и обслуживающих цехов, расходов на управление и др. На их основе планируются затраты по косвенным статьям калькуляции: расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, расходы на подготовку нового производства. Общая сумма косвенных расходов распределяется между видами продукции пропорционально выбранной базе. Так, расходы на содержание и эксплуатацию оборудования, на возмещение износа специнструментов, приспособлений и оснастки, а также цеховые расходы, как правило, распределяются по ассортиментным группам изделий пропорционально затратам на основную заработную плату (без премий, надбавок и доплат) основных производственных рабочих; общезаводские расходы и расходы на подготовку и освоение производства относятся на себестоимость отдельных групп продукции пропорционально сумме прямых затрат, а внепроизводственные расходы распределяются по удельному весу изделий в составе производственной стоимости. Для подсчета производственной себестоимости единицы изделий сумма косвенных расходов, приходящаяся на данный вид продукции, делится на количество выпускаемых изделий и прибавляется к стоимости прямых затрат, рассчитанных по калькуляции.

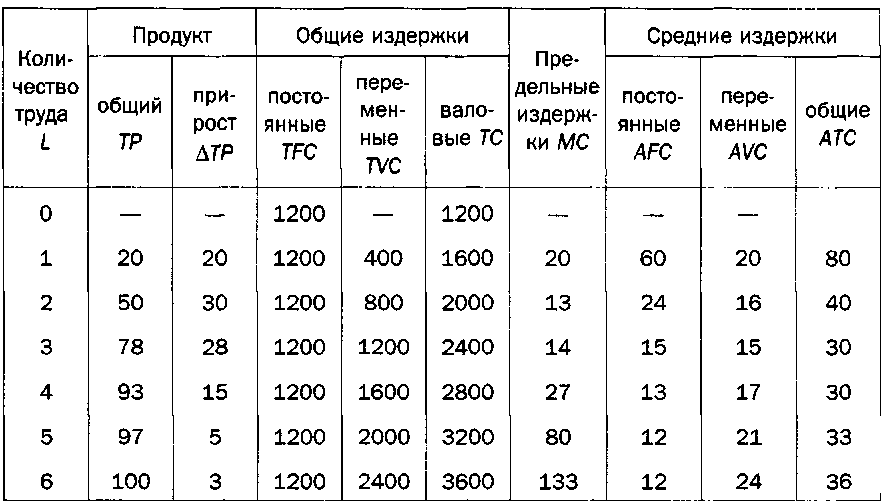

4. Общие, средние и предельные издержки. Взаимосвязь валовых, средних и предельных издержек. В теории издержек важное значение имеет их классификация на постоянные, переменные, валовые, средние и предельные. • Постоянные издержки непосредственно не зависят от объема производства и реализации продукции. Постоянные расходы обозначают FC (англ. fixed costs). • К переменным издержкам относятся те, которые увеличиваются или уменьшаются вместе с объемом выпуска продукции. В теории издержек они имеют символ VC (англ. variable costs). • Сумма постоянных и переменных расходов составляет валовые, или общие, издержки, обозначаемые как ТС (англ. total costs). • Средние издержки представляют собой затраты, приходящиеся на единицу изготовляемой продукции, — АС (англ. average costs). • Под предельными издержками МС (англ. marginal costs) понимается сумма увеличения расходов, связанная с выпуском дополнительной единицы продукции по сравнению с данным объемом выпуска. Взаимосвязь валовых, средних и предельных издержек. Взаимосвязь валовых, средних и предельных расходов является ключевым моментом в теории издержек, лежащим в основе расчетов оптимального объема производства, минимизации затрат и максимизации прибыли. Рассмотрим пример.

Внутренние и внешние факторы производства остаются неизменными, в том числе и цены на ресурсы и продукцию. Используется только два ресурса: постоянный — капитал в сумме 1200 ед. (FC) и переменный — труд L, стоимостью каждой единицы 400 ед. Общий объем произведенного продукта обозначим Валовые издержки представляют собой сумму общих постоянных и общих переменных расходов; средние издержки определены путем деления общих издержек на объем продукции; Предельные издержки рассчитаны делением прироста общих издержек (400 ед.) на прирост объема продукции, полученный в результате привлечения дополнительной единицы труда:

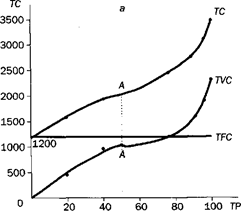

Графическое изображение динамики издержек состоит из двух уровней, первый - рис. (4.1).

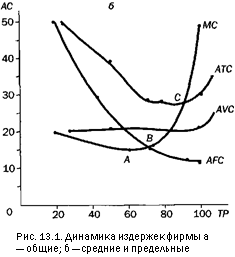

Рис. 4.1. Динамика общих издержек фирмы. По оси X отложен общий объем продукции, по оси Y валовые издержки Второй уровень – рис.4.2.

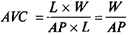

Рис. 4.2. Динамика средних и предельных издержек фирмы. По оси X отложен общий объем продукции, по оси Y средние издержки. Кривая общих постоянных издержек TFC (рис.4.1) представляет собой линию, параллельную оси Х. Кривые валовых и общих переменных издержек имеют общую направленность, с той лишь разницей, что кривая переменных затрат изменяется более круто, а кривая валовых издержек — более полого. На рисунке 4.1 кривая средних постоянных издержек AFC представлена ниспадающей линией, вначале с крутым уклоном, а затем со все более замедленным. Графики средних общих ATC и средних переменных AVC издержек во многом схожи в своих очертаниях, но общие затраты вначале быстрее снижаются, а переменные, напротив, круче возрастают Отличительной чертой динамики предельных издержек является как более глубокий спад, так и значительно более высокий угол возрастания. Кривая предельных издержек пересекает все три кривые средних величин. Правила, или закономерности, движения кривых средних и общих издержек можно сформулировать в следующих положениях: 1. В точке A, где кривая предельных издержек достигает минимального значения, линия — общих издержек TC — делает перегиб и из выпуклой становится вогнутой. Это означает, что приросты затрат теперь будут нарастать быстрее, чем темп выпуска продукции. 2. Кривая предельных издержек пересекает линии средних переменных затрат (точка) и средних предельных затрат (точка ) в точках их наименьших значений. После этих пересечений каждая последующая единица продукта будет содержать все большую величину переменных и общих средних затрат. Кривые AVC и ATC перемещаются на графике вверх и вправо, а до пересечения с MC они снижались. 3. В точке, где кривая средних издержек ATC достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат. В нашем примере это точка C. С этого момента предельные издержки резко возрастают и увеличивают средние затраты. Оптимальный объем выпуска продукции будет составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных условиях) будет неэффективно. Незагруженный капитал должен найти другое, более выгодное применение. 4. Если признать, что переменным фактором является только труд и переменными затратами будет его оплата, тогда средние переменные издержки будут равны отношению заработной платы рабочего W к его производительности (средней продукции — выработке). Это может быть выражено математически Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции. Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост общих издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи), тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать оптимальный объем производства и минимизировать издержки.

Задания для практических занятий: 1. Дайте определение себестоимости продукции. 2. По каким признакам группируются затраты фирмы? Приведите их классификацию. 3. Как изменяются переменные затраты с изменение м объема производства? 4. Как проводится расчет себестоимости единицы продукции? 5. Перечислите основные виды калькуляции. Каков порядок определения себестоимости единицы изделий? Какие нормы, нормативы и лимиты затрат используются при расчетах себестоимости? 6. Дайте определение постоянных, переменных, валовых, средних и предельных затрат зарубежной фирмы. 7. Каковы закономерности движения кривых средних и общих издержек? 8. Как определяется оптимум объема производства с точки зрения минимизации затрат фирмы?

Тема 10. Ценовая политика предприятия 1. Экономическая сущность, функции и виды цен. 2. Основные понятия ценовой политики предприятия 1. Экономическая сущность, функции и виды цен В условиях рыночной экономики цена является ключевым элементом ее хозяйственного механизма. Способ установления цены характеризует не только природу рынка, но и саму хозяйственную систему, сложившуюся в той или иной стране. Именно цена определяет объем и структуру производства, движение материальных и денежных потоков, уровень оплаты труда и соответственно жизни страны в целом. В связи с этим цена используется предприятием как решающее средство для достижения поставленных в своей деятельности целей и является средством конкурентной политики, оказывающим влияние на положение предприятия на рынке и на его доходы. В экономической литературе существуют различные подходы к определению понятия «цены». «Цена — денежное выражение стоимости товара». Однако, на наш взгляд, это не полное определение, так как оно не отражает сущность цены в условиях рыночной экономики. В других определениях, используемых в экономической литературе, затрагиваются как минимум два аспекта сущности цены в условиях рыночной экономики2. С одной стороны, цена отражает количество денег, за которое продавец согласен продать, с другой — покупатель готов купить единицу товара. Исходя из этого, цена продавца (цена предложения товара) — это количество денег, которое продавец хочет получить от продажи товара. В свою очередь, цена покупателя (цена спроса на товар) — количество денег, которое покупатель способен и согласен уплатить за товар. Таким образом, рыночная цена (цена продажи товара, цена сделки) выступает как цена, согласованная продавцом и покупателем, т. е. цена, по которой реально будет продан товар. Цена как экономическая категория выполняет ряд функций. К числу основных из них относятся учетная, стимулирующая и распределительная. В учетной функции цены отражаются общественно необходимые затраты труда на производство и продажу продукции, оцениваются затраты и результаты производства. Стимулирующая функция используется для развития ресурсосбережения, повышения эффективности производства, улучшения качества продукции, внедрения новых технологий и т. д. Распределительная функция заключается в том, что в цены на отдельные группы и виды товаров включаются акцизы, налог на добавленную стоимость и другие виды косвенных налогов, которые в форме централизованного чистого дохода поступают в бюджет государства, региона и т. д. В современных условиях к числу указанных выше основных функций добавляются свои, вытекающие из специфики деятельности предприятия в условиях рыночной экономики. К их числу относятся функция балансирования спроса и предложения и функция максимизации прибыли. Функция балансирования спроса и предложения выражается в том, что через цены отражает связь между производством и потреблением, предложением и спросом. В этом случае цена является индикатором появления диспропорций в сферах производства и обращения и требует принятия необходимых мер по их преодолению. Данная функция реализуется через механизм действия закона спроса и предложения. Функция цены как аспекта максимизации прибыли выражается в том, что с помощью механизма цен осуществляется перелив капитала из одного сектора экономики в другой и внутри отдельных секторов, туда, где норма прибыли более высокая. Для понимания цены как ключевого элемента хозяйственного механизма рыночной экономики важную роль играет научно обоснованная классификация цен. В экономической литературе принято выделять ряд важнейших классификационных признаков. К ним относятся: характер обслуживаемого оборота, регулируемость государством, стадии прохождения продукта к конечному потребителю, франко-место, характер информации, содержащейся в цене. Из числа цен, классифицируемых по характеру обслуживаемого оборота, в первую очередь выделяют: оптовые цены на продукцию промышленности, цены на строительную продукцию, закупочные цены, тарифы грузового и пассажирского транспорта. Оптовые цены промышленности — это цены, по которым организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям. В том случае, если продажа продукции осуществляется напрямую организации-потребителю, цена включает в себя затраты производителя товаров, работ, услуг на изготовление, продажу и запланированную норму прибыли, а также косвенные налоги в виде налога на добавленную стоимость и акциза, если продаваемая продукция является подакцизной. В случае продажи продукции сбытовым (оптовым) организациям в оптовую цену промышленности добавляются издержки и прибыль снабженческо-сбыто-вой или оптовой организации. Цена на строительную продукцию определяется договором и может рассчитываться следующими способами: — на основе стоимости, определяемой в соответствии с проектом; — на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная договором на строительство прибыль подрядчика. Закупочные цены представляют собой оптовые, цены, по которым продается сельскохозяйственная продукция предприятиями, фермерами и населением. Обычно они являются договорными ценами, устанавливаемыми по соглашению сторон. Тарифы грузового и пассажирского транспорта выражают плату за перемещение грузов и пассажиров, взимаемую транспортными организациями с отправителей грузов и населения. Кроме указанных цен по характеру обслуживаемого оборота могут быть выделены и другие. Значительную роль в формировании цен играет государство, устанавливающее определенные ценовые ограничения, например, на товары, имеющие социальную значимость. В связи с этим цены по степени регулируемости подразделяются на свободные и регулируемые. К свободным ценам относятся те, которые складываются на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния. Регулируемые цены также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства. Государство может повлиять на цены путем прямого ограничения их роста или снижения. Государство в лице органов власти и правления может устанавливать на отдельные виды продукции фиксированные цены (например, цены и тарифы на товары и услуги субъектов естественных монополий, на социально значимые товары и т. п.). По стадиям прохождения продукта к конечному потребителю цены подразделяются на оптовые цены предприятия, оптово-отпускные цены предприятия, оптово-отпускные цены снабженческо-сбытовых организаций, розничные цены. Оптовая цена предприятия включает в себя затраты на производство продукции, работ, услуг и их продажу, а также запланированную норму прибыли. Такие цены формируются на стадии производства продукции и являются промежуточными. Целью формирования таких цен является получение информации управлением предприятия об уровнях безубыточности и прибыли. Оптово-отпускные цены предприятия формируются путем присоединения к оптовой цене предприятия косвенных налогов в виде налога на добавленную стоимость и акциза, если продаваемая продукция является подакцизной. Оптово-отпускные цены снабженческо-сбытовых организаций формируются в сфере посредничества. К оптово-отпускной цене предприятия добавляется цена услуг посредника по продвижению товара от производителя. Розничные цены представляют собой цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям. Составляющими таких цен являются оптово-отпускные цены снабженческо-сбытовых организаций, косвенные налоги и торговая надбавка, состоящая из издержек обращения торговых организаций и их прибыли. На величину цены продукции большое влияние оказывает сумма транспортных расходов, связанных с ее доставкой потребителю. В теории порядок разграничения расходов по доставке между поставщиком и покупателем и определения их оплаты получил название франко-места. При этом под франко-местом понимается пункт следования продаваемой продукции, до которого все расходы по отгрузке продукции несет поставщик и соответственно погашает их через цену продукции. В Российской Федерации применяются различные виды франко-мест. Наиболее применяемыми их видами являются: —цена франко-склада поставщика, определяющая, что все расходы по отгрузке продукции со склада поставщика несет покупатель; —цена франко-станции отправления, определяющая, что покупатель возмещает расходы начиная с погрузки продукции в вагоны. По характеру информации, содержащейся в цене, можно выделить следующие ее виды: фактических сделок, аукционная, биржевая и справочная цена. Цены фактических сделок содержат информацию о реальных ценах купли-продажи товаров и услуг на рынке. Такие цены фиксируются в специальных коммерческих документах, договорах, счетах, счетах-фактурах и отражают реальные условия сделки, количество и качество товара, условия и сроки поставки, условия платежа, гарантии и т. д. Аукционная цена представляет цену товара, проданного на аукционе. Она может существенно отличаться от рыночной цены, поскольку отражает уникальные и редкие свойства и признаки товаров, а также может зависеть от значимости места проведения аукциона. Обычно товар на аукционе реализуется по максимальной цене, предложенной покупателем. Аукционы активно применяются на рынке меховых изделий, драгоценных камней, антиквариата. Биржевая цена отражает результаты биржевых торгов. Она является свободной ценой, которая колеблется в зависимости от спроса, объема сделки и т. д. Биржевая цена котируется, т. е. определяется ее типовой уровень по наиболее характерным сделкам. Биржевая информация публикуется в соответствующих бюллетенях. Цены биржевых сделок распространяются в основном на массовые сырьевые и продовольственные товары. Справочные цены информируют покупателей об условиях продажи товаров, работ, услуг производителем (продавцом). Они отражают, как правило, интересы продавца, являются ориентировочными и могут заметно отклоняться от цен фактических сделок. Для поставщиков справочные цены служат базой определения цен предложения, а для покупателей — ориентиром для согласования цены сделки. Разница между справочными ценами и ценами реальных сделок может доходить до 30%'. Таким образом, в действующей практике хозяйствования существуют различные виды цен, формирование каждой из которых преследует свои цели и задачи. В свою очередь, наличие таких целей и задач у предприятий предполагает необходимость целого комплекса мер в ценообразовании производимой продукции, работ и услуг. 2. Основные понятия ценовой политики предприятия Теория и практика рыночной экономики показывают, что ни одно предприятие независимо от своего финансового состояния не может позволить себе устанавливать цены без анализа возможных последствий различных вариантов такого решения. Поэтому настоятельной необходимостью для успешной финансово-хозяйственной деятельности предприятия является разработка научно обоснованной ценовой политики. Выбор подходов к ценообразованию предприятия тесно связан с его положением на рынке и целями развития. Поэтому задачи ценовой политики не могут рассматриваться как отдельно взятые. Они призваны содействовать стратегии и тактике функционирования предприятия. Ценовая политика может преследовать самые разнообразные цели, основными из которых являются: выживаемость, максимизация текущей прибыли и повышение уровня рентабельности, текущее максимальное увеличение сбыта продукции, лидерство на рынках сбыта, лидерство в установлении цен. Исходя из этого, ценовая политика предприятия теснейшим образом связана с динамикой его продаж, финансовыми результатами деятельности и соответственно с показателями рентабельности. Именно поэтому разработка ценовой политики предприятия является многоплановой процедурой. Предприятие не просто устанавливает ту или иную цену, оно создает свою систему ценообразования, охватывающую весь ассортимент выпускаемой продукции, в которой учитывает различия в издержках производства и сбыта для отдельных категорий потребителей и для разных географических регионов. Это, в свою очередь, порождает необходимость учитывать специфику в уровнях спроса, сезонность потребления товара и многие другие факторы. Кроме того, деятельность предприятия осуществляется в условиях постоянно меняющегося конкурентного окружения. Поэтому ценовую политику можно назвать элементом системы управления предприятием. Таким образом, ценовая политика предприятия представляет собой управленческую процедуру по установлению, поддержанию и изменению цен на производимые товары, направленную на устойчивое положение предприятия на рынке. В процессе ценообразования предприятие прежде всего определяет цели, достижение которых осуществляется с помощью продажи своего товара. Как правило, таких целей может быть несколько и они диктуются предпринимательской логикой. Также цели ставятся одновременно и параллельно друг другу. К ним можно отнести следующие: простое воспроизводство, максимизация прибыли и повышение рентабельности производства, увеличение объемов сбыта. Первая цель вытекает из того, что цена должна покрывать как минимум затраты, связанные с производством продукции, что обеспечивает принцип непрерывности деятельности. Кроме того, в условиях затоваривания, свойственного конкурентному рынку, подцелью становится ликвидации запасов продукции на складе за счет резкого снижения цены. Таким образом, первая цель связана с поддержанием производства на уровне порога окупаемости осуществленных затрат. Некоторые экономисты образно называют первую цель стратегией выживания. Вторая цель связана с установлением устойчивого положения предприятия на рынке, выражается в максимизации прибыли и повышении уровня рентабельности за счет допустимого повышения цен на изготавливаемые товары. Тем самым создаются предпосылки для капитализации прибыли в активах предприятия, что позволяет увеличить его доходность, расширить инвестиционные возможности и, как следствие, увеличить рыночную стоимость самого предприятия. Третья цель традиционно связывается с рыночной экспансией предприятия. При ее определении исходят из того, что увеличение объема сбыта приведет к снижению затрат на единицу продукции и, как следствие, к увеличению прибыли. При этом цена устанавливается на минимально допустимом уровне. Это теоретически обеспечивает расширение рынка, занимаемого предприятием. Однако политика низких цен может обеспечить положительный результат только в том случае, когда чувствительность рынка к ценам очень велика и расширение объема производства сопровождается снижением издержек. Рыночная цена товара формируется под влиянием многих факторов. Для выбора ценовой политики предприятия необходим учет и анализ факторов влияния на цену товаров. К важнейшим из них относятся: уровень затрат на производство и продажу продукции, спрос и предложение, конкуренция, государственная политика в области ценообразования. Процесс формирования рыночных цен связан с уровнем затрат на производство и продажу продукции, т. е. непосредственно с деятельностью конкретного производителя. Достаточно часто производственные предприятия реализуют товар не напрямую конечному потребителю, а торговому посреднику, следовательно, он также присутствует на рынке и влияет на рыночную цену товара. Сама же цена на рынке формируется прежде всего под воздействием спроса и предложения, категорий прямо взаимосвязанных, так как любое предприятие одновременно выступает их объектом. Спрос и предложение определяют цену на различные товары, распределяют производственные запасы и готовую продукцию. Под спросом понимают необходимость и возможность потребителя приобрести товар или услугу в определенное время и в определенном месте. В свою очередь, предложение — количество товаров, которое производители могут и хотят предложить покупателю в определенное время и в определенном месте. Спрос и предложение порождают зеркальные друг другу категории объемов спроса и объемов предложения, а также состояния рыночного равновесия. Объем спроса — это то количество товара, которое покупатель готов приобрести при данных условиях в течение определенного промежутка времени. В свою очередь, объем предложения представляет собой количество товара, которое производитель хочет продать при определенных условиях. Состояние рынка, когда спрос равен предложению, принято называть состоянием рыночного равновесия. Однако такое состояние возможно только в статике из-за множества привходящих факторов. Конкуренция как основополагающий фактор ценообразования является механизмом балансирования между спросом и предложением. Различают ценовую и неценовую конкуренцию. Ценовая конкуренция — это конкурентная борьба посредством изменения цен на товары. Неценовая конкуренция связана в первую очередь с техническими характеристиками производимого товара, которые позволяют без изменения цены повысить его конкурентоспособность. Важнейшим фактором, оказывающим влияние на цену, а следовательно, и на всю предпринимательскую деятельность хозяйствующего субъекта, является государственное регулирование цен. Существуют прямые и косвенные меры воздействия государства на цены. Прямые меры осуществляются путем установления определенного порядка ценообразования, косвенные направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных, налоговых операций, оплаты труда. Учитывая все это, можно представить схему формирования рыночной цены товара (рис. 2.1).

Рис. 2.1. Схема формирования рыночной цены товара В теории оптимально возможная цена продукции должна полностью возмещать все издержки на производство, распределение и сбыт товара, а также обеспечивать получение определенной нормы прибыли. В экономике Российской Федерации наиболее распространены следующие методы установления цен товаров: на основе затрат производства; по доходу на капитал; с ориентацией на спрос; по уровню текущих цен. Метод установления цены товара на основе затрат производства широко используется в предпринимательской практике и отражает традиционную ориентацию на затраты производства и в меньшей степени на рыночный спрос. Расчет цены на основе затрат производства заключается в том, что к полной себестоимости продукции прибавляют сумму, соответствующую норме прибыли, принятую в данной отрасли или равную желаемому доходу от оборота. Достоинством этого метода ценообразования является то, что используется достаточно простой алгоритм установления цены, нет необходимости корректировать цены в зависимости от колебаний спроса, а также одновременный учет интересов производителей и покупателей в силу предсказуемости порядка установления цены. Недостатком рассмотренного метода ценообразования является отсутствие гибкости, так как он не учитывает в каждом конкретном случае особенности покупательского спроса и конкуренции. Метод расчета цены по доходу на капитал заключается в том, что к суммарным затратам на единицу продукции добавляется процент на вложенный капитал. Достоинством этого метода является возможность учета затрат по обслуживанию кредитов и займов, необходимых для производства и продажи продукции. Однако применение этого метода значительно усложняется в период инфляционных ожиданий, когда затраты на кредиты и займы подвержены высокой степени неопределенности. Метод определения цен с ориентацией на спрос заключается в учете восприятия товара потребителем. При этом производитель исходит из того, что потребитель определяет соотношение между ценностью товара и его ценой и сравнивает его с аналогичными показателями конкурентов. В этом случае затратные ориентиры отходят на второй план, уступая место восприятию покупателями товара. Для формирования в сознании потребителей представления о ценности товара производители используют неценовые приемы воздействия: предоставляют сервисное обслуживание, особые гарантии покупателям и т. д. Достоинством этого метода является эластичность приемлемых для потребителя цен. Недостатком — потенциальная возможность постоянного изменения цен на товары. Метод установления цены на уровне текущих цен заключается в том, что фиксированная цена не устанавливается, а определяется как цена, которая при сравнимых обстоятельствах обычно взимается за аналогичный объект продажи. По существу, указанный метод базируется на привязке цен к текущим рыночным ценам. Заключительным этапом ценообразования является установление окончательной цены. Остановив свой выбор на одном из перечисленных методов, предприятие приступает к расчету цены.

Задания для практических занятий:

1. Назовите различные виды цен в зависимости от обслуживаемых ими отраслей и сфер экономики. 2. В чем различие структуры оптовой цены фирмы, оптовой цены промышленности, закупочной и розничной цены? 3. Какие существуют виды цен в зависимости от их свободы от государственного регулирования? 4. Какие факторы оказываются наиболее важными при определении цены на товар при разных структурах рынка? 5. Какие ценовые стратегии используются фирмой в конкурентной борьбе? 6. Какие возможные цели ценообразования может поставить фирма в своей деятельности?

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь,

, т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь,  . Отсюда

. Отсюда  . Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.

. Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.