|

|

Стратегии риск-менеджмента по осуществлению эффективной деятельности предприятия

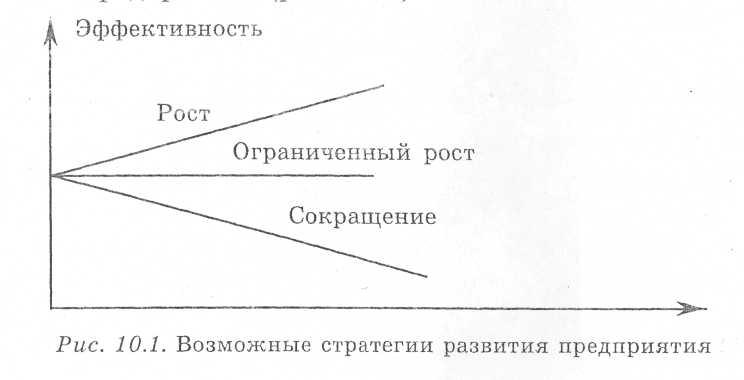

Наличие факторов риска усложняет экономическую деятельность во всех сферах хозяйства. Поэтому предприниматели и менеджеры должны разрабатывать стратегию действии в неопределенных и рискованных ситуациях.Это позволит им заранее прогнозировать неблагоприятные исходы. Стратегия риск-менеджмента — это взаимосвязанная совокупность целевых задач, критериев, правил, направлений и способов использования средств для осуществления мероприятий в условиях неопределенности и риска, не противоречащих эффективному развитию предприятия. Лучшие шансы на успех будут тогда, когда предприниматели, менеджеры, принимают нестандартные решения, находят новые сегменты или ниши на рынке. В менеджменте риска, как и в общей системе управления предприятием, выделяют три основных стратегических направления деятельности предприятия (рис. ).

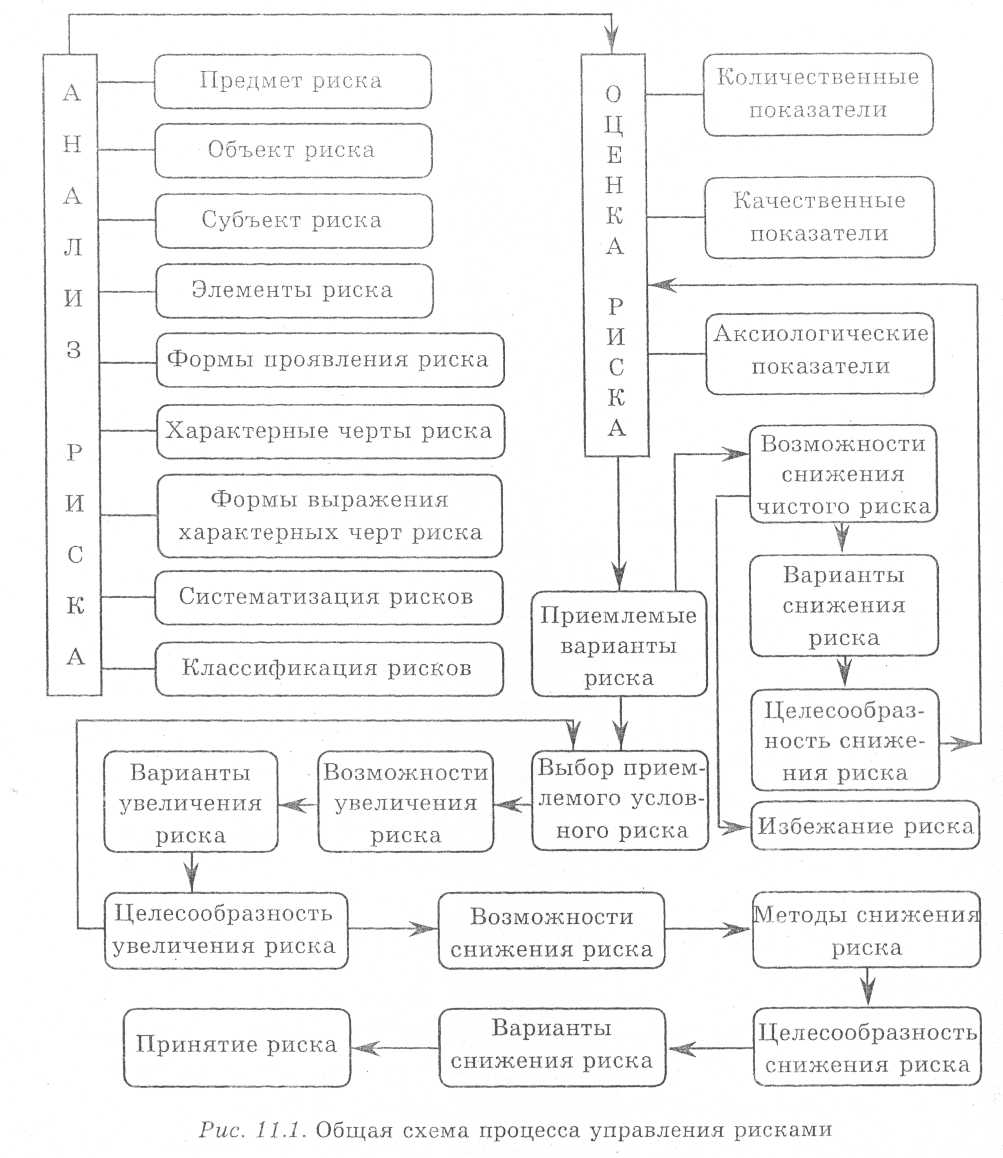

Выбор стратегии осуществляется руководством предприятия на основе ситуационного анализа (SWOT-анализа) внешних и внутренних факторов предпринимательской среды. Считается, что наибольшее влияние на стратегию оказывают: · внутренние сильные и слабые стороны предприятия; · внешние возможности и угрозы; · состояние финансовых ресурсов предприятия, его финансовая устойчивость; · занятость населения и уровень квалификации сотрудников; · внешние и внутренние обязательства предприятия; · имеющийся в распоряжении ресурс времени. Одними из важнейших этапов управления рисками являются прогнозирование и планирование. Цель данных процессов – наиболее оптимальный результат деятельности в будущем. Так как знания на ближайшую и тем более отдаленную перспективу не всегда в полной мере предсказуемы и определенны, то степень неопределенности и обусловливает характер планирования и прогнозирования. В системном единстве их можно представить в виде цепочки последовательных этапов: поисковый прогноз — нормативный прогноз — стратегическое планирование, бизнес-планирование — перспективное планирование – текущее планирование – оперативное планирование. Поисковый прогноз позволяет определить возможные состояния изучаемого объекта в будущем. Альтернативные пути и время достижения этого состояния устанавливаются нормативным прогнозом. Для сложных хозяйственных процессов в концепцию "прогноз — план" вводится дополнительное звено "программа". В данном случае перспективы будущего развития в условиях неопределенности и риска определяются по более сложной комбинации "прогноз — программа — план". Программирование позволяет ограничивать до минимума число вариантов развития в условиях риска путем непосредственного включения в модель программного планирования фактора неопределенности. Воздействие неблагоприятных факторов в каждом конкретном случае можно смягчать с помощью различных форм планирования: стратегического, бизнес-планирования, перспективного, текущего и оперативно-календарного. Четкая последовательность в выполнении единого комплекса работ по прогнозированию и планированию деятельности предприятия в условиях риска позволит реализовывать стратегические цели, сокращать до минимума возможные потери, благодаря последовательному раскрытию неопределенности окружающей среды. В системе управления рисками используется ряд концептуальных подходов относительно конкретных возможностей развития хозяйственных процессов. Во-первых, управление сферами человеческой деятельности, сопряженной с неопределенностью, должно четко ориентироваться на реализацию целевой программы, с обязательной ответственностью конкретных исполнителей за достижение поставленных задач. Во-вторых, использование научных методов прогнозирования, программно-целевого планирования и применения современной вычислительной техники должно ограничиваться разумными рамками достаточности, так как рискованная человеческая деятельность это постоянная проверка достоверности гипотез. В-третьих, системный анализ не должен ограничиваться исследуемой целевой программой, а выходить за ее пределы. В-четвертых, должен выдерживаться общий стандарт качества научно-практического поиска. Данное требование ориентирует на необходимость выяснения степени удовлетворения задействованных в целевой программе сторон. Приведенные выше концептуальные подходы по управлению хозяйственной деятельностью можно признать как фундаментальные в риск-менеджменте. Процесс управления в условиях возникновения риска включает следующие взаимозависимые этапы. 1. Определение предмета хозяйственного риска и перечня объектов, последствия от рискованного функционирования которых необходимо знать. 2. Установление числа субъектов, участвующих непосредственно или косвенно в реализации рискованного проекта, и уточнение их возможных действий или проявление вариантов бездействия. 3. Изучение характерных элементов хозяйственного риска, выражающихся в отклонениях от заданных параметров, принятых норм, технических условий, стандартов, регламентов. 4. Оценка форм проявления и вероятностных последствий для характерных элементов хозяйственного риска. 5. Контроль и финансирование рискованных проектов с учетом альтернативного использования ресурсов, разносторонности объектов инвестирования, ориентации на прогрессивные технологии, новаторские приемы, ноу-хау, новые организационно-управленческие методы. 6. Систематизация и реализация различных возможностей, включая ведение переговоров в отношении страхования рисков. Упрощенная блок-схема процесса управления риском приведена на рисунке. Общая схема управления рисками не может в полной мере отражать все способы действий как отдельного менеджера, так и всей управленческой команды предприятия. Каждый принятый вариант решения содержит элементы риска, поскольку выбор лучшей альтернативы осуществляется с учетом баланса между выгодами и потерями применительно к каждой конкретной хозяйственной ситуации и не может быть универсальным. Наиболее приемлемый уровень управленческих решений и действий в условиях риска должен определяться и постоянно корректироваться в процессе практической реализации любого хозяйственного проекта.

Приемы минимизации рисков следующие: · избежание риска, т.е. уклонение от мероприятий, связанных с рискованными действиями, что, однако, для субъекта хозяйствования или инвестора часто означает отказ от сверхплановой прибыли; · удержание риска — это оставление риска за предпринимателем, предприятием. Каждая организационно-правовая структура, вкладывая собственный капитал на развитие производства, заранее уверена в покрытии возможных потерь ресурсного потенциала за счет собственных средств; · передача риска означает, что физическое или юридическое лицо передает ответственность за риск возможных потерь другой стороне, например, страховой компании, посреднику или партнеру по бизнесу. · получение дополнительной информации, позволяющей разработать более точный прогноз с различными вероятностными исходами и снизить риск при принятии решений. Кроме того, более полная информация позволяет своевременно корректировать ход реализации разработанных мероприятий в условиях повышенного риска; · лимитирование, т.е. установление предельных сумм расходов, кредитных поступлений; · самострахование — создание собственных резервных фондов непосредственно хозяйствующим субъектом; · страхование — готовность предприятия, предпринимателя отказаться от части своих доходов с целью избежания значительных потерь при проявлении рискованных ситуаций. Все приемы менеджмента риска направлены на выполнение основной функции управления в условиях риска – защитить субъект хозяйствования от нежелательных потерь. В настоящее время в международной практике службы управления в условиях риска объединяют элементы обязанностей руководителей и специалистов всей иерархической цепочки. Для четкого понимания риска и расходов по управлению им должны быть налажены тесные производственные отношения со всеми внутрихозяйственными подразделениями предприятия. Большинство менеджеров по риску непосредственно подчиняются финансовой службе субъекта хозяйствования. Исследования, проведенные в США, показали, что 60% отделов менеджмента риска работают совместно с финансовыми подразделениями; 14% — работают с подразделениями человеческих ресурсов, 10% — подчиняются управляющим высшего ранга и 16 — сотрудничают с другими подразделениями. Вместе с тем, независимо от подчиненности управляющих службой риска, самым важным фактором их успешной деятельности являются постоянные контакты с высшим руководством организационно-правовой структуры. Только при хорошо отлаженном управлении в области риска и оптимальных издержках на его практическую реализацию можно достичь ожидаемых выгод, сократив до минимума потери. Фирма очень часто использует трехэтапный подход к управлению рисками. Первый этап— определение типов рисков, с которыми сталкивается фирма. Второй этап— измерение влияния выявленного риска. Некоторые риски настолько малы, что они не ощутимы, в то время как другие имеют гибельное значение для потенциала фирмы. Третий этап— решение вопроса, как следует минимизировать выявленный риск. В странах с развитой рыночной экономикой только в компонентах "финансы", "учет и экономика" традиционно используются количественные показатели. Другая часть учета отражает структуру бизнес-процессов, т.е. дается четкая интерпретация деловых операций: кто, кому, в какие сроки должен поставлять. Последнее – не что иное как моделирование бизнес-процессов, и осуществляется оно на основе современного подхода к постановке управленческого учета. Наиболее реалистичный, современный подход к постановке управленческого учета основывается на мировых достижениях в менеджменте. Построение структуры управления предприятием обеспечивается с помощью специальных информационных средств, их называют orgware. Эти своеобразные стандарты позволяют управленческой команде формализовать свое видение бизнес-модели. Здесь разработчик технико-экономического задания вообще не требуется. Бизнес-модель является установочной для настройки количественной базы данных. Руководитель видит не только цифры, но и всю производственную программу: что нужно сделать и кто это будет делать. Небольшие изменения в бизнес-модели можно сразу отобразить в orgware. Контроль и ответственность при управлении рисками В менеджменте риска контроль осуществляется с целью подтверждения следующих моментов: 1) приемлемость того или иного вида риска для субъекта хозяйствования; 2) степень достижения поставленных целевых задач на основе реализации комплекса организационных мер по управлению рисками; 3) сравнение проявивших себя положительных или негативных факторов с прогнозируемыми или планируемыми и соизмерение величины полученных выгод или ущерба с ожидаемыми. Как в общей системе управления предприятием, так и в менеджменте риска осуществляется контроль одноактный и процессный. Первый включает комплекс проведенных разовых мероприятий по установлению степени проявления каждой из рискованных ситуаций. Процессный контроль управления рисками осуществляется периодически во времени и охватывает как комплекс отдельных рискованных операций, так и хозяйственный процесс в делом на предприятии. Здесь важно разумно ограничить проверки, так как чрезмерный контроль может привести к следующим негативным результатам: · сузит сферу деятельности отдельного внутрихозяйственного подразделения, что приведет к разбалансированности работы предприятия; · чрезмерно увеличит число проверяющих, что обусловит дополнительные издержки.

План преодоления кризисных ситуаций Без разработки плана преодоления кризисных ситуаций сложно организовать систему управления в области риска на предприятии. План преодоления кризисных ситуаций разрабатывается риск-менеджером. В случае необходимости к этой работе могут быть привлечены и эксперты в отдельных областях. Обычно такой план составляется сроком на 3—5 лет с учетом долгосрочных интересов стабильности субъекта хозяйствования. Оцениваются любые, в том числе и самые прибыльные проекты, с точки зрения их рискованности, неблагоприятных прямых и косвенных последствий. Результаты, которых менеджер по рискам рассчитывает добиться в первом году, детализируются по месяцам, в следующем году — по кварталам, а дальше даются предполагаемые результаты за год. План преодоления кризисных ситуаций включает разделы, число и содержание которых определяется спецификой предприятия или отрасли. Важнейшими среди них являются следующие: 1. Введение или краткая справка Данный раздел должен содержать пояснительную записку относительно разрабатываемой системы мер управления предприятием в чрезвычайных ситуациях. 2. Состав членов комиссии по чрезвычайным ситуациям. Распределение обязанностей и ответственности между ними В обязательном порядке указываются возложенные на каждого члена команды обязанности, с указанием списков всех лиц и организаций, которых нужно поставить в известность и информировать о развитии чрезвычайного события. Ответственность каждого из членов комиссии за выполнение поставленных задач не позволит перекладывать свои функциональные обязанности на других лиц и строго исполнять инструкции. 3. Методы сокращения потерь при чрезвычайных ситуациях Для сокращения времени реагирования на аварию защитные средства и специальное оборудование, приспособления должны как можно ближе размещаться к источнику опасности. Кроме того, в целях защиты от кризисных ситуаций разрабатываются прогнозные и плановые показатели по комплексу организационно-технических мероприятий, минимизирующих потери. 4. Политика предприятия в период кризиса При наступлении чрезвычайных обстоятельств всем: членам комиссии важно поддерживать тесную связь не только с соответствующими службами своего предприятия, но и конкурирующими фирмами, поставщиками сырья и полуфабрикатов, а также потребителями продукции, коммерческими банками, соответствующими государственными службами и средствами информации. Поэтому данный раздел плана требует от всех служб предприятия и партнеров по бизнесу полной информированности о зонах вероятных потерь. Назначаются представители для осуществления контактов со средствами информации. Управленческие решения принимаются в условиях неопределенности, когда в полной мере невозможно оценить вероятностные исходы при реализации альтернативных вариантов хозяйственной деятельности. Подобные ситуации возникают чаще всего в быстро меняющейся предпринимательской среде, при нарушении установившихся закономерностей из-за влияния новых или сложных факторов. Сталкиваясь с неопределенностью и риском, менеджер может использовать два подхода для разрешения сложных хозяйственных ситуаций. В одном случае необходимо попытаться получить более расширенную информацию и на основе построения матрицы логической основы поиска решений осуществить перевод вероятностной информации в достоверную. Организация поиска выхода из кризисной хозяйственной ситуации должна быть направлена на устранение дезорганизационных моментов с учетом меняющихся факторов предпринимательской среды, рыночного спроса на продукцию. Второй подход основывается на решениях и действиях в точном соответствии с прошлым опытом и наиболее применим в случаях отсутствия достаточного времени на сбор и обработку дополнительной информации. Однако даже наиболее эффективные в прошлом бизнес-процессы могут содержать искаженную информацию из-за применяемых мер по охране коммерческой тайны, привязки технологических решений к конкретной технической проблеме. Следовательно, данный подход с ориентацией на прошлый опыт может привести к тому, что управленческая команда упустит новые альтернативы. Важнейшим фактором успешной реализации не известных ранее возможностей в бизнес-процессах, осуществляемых в условиях неопределенности и риска, выступает реинжиниринг. Основной тенденцией реинжиниринга в менеджменте риска является ориентация на использование новых информационных технологий, дающих возможность создать все предпосылки для разрешения ситуаций в условиях неопределенности действия отдельных факторов предпринимательской среды.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|