|

|

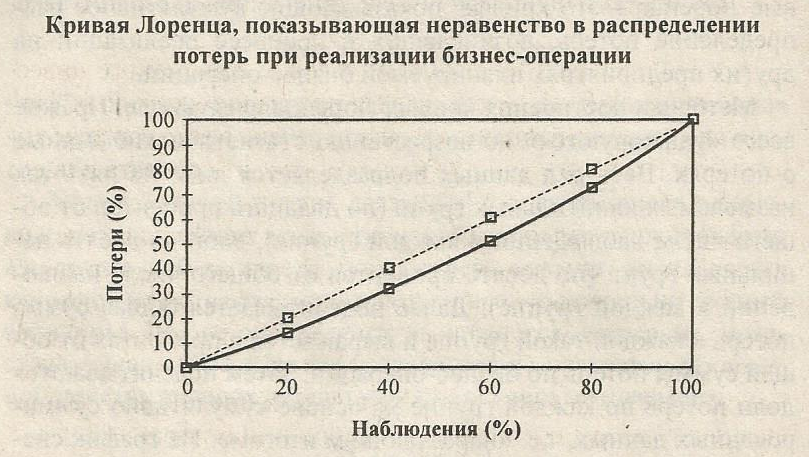

Кривая Лоренца и коэффициент Джинни

Для оценки уровня риска могут использоваться также Кривые Лоренца - это кривые, показывающие кумулятивное распределение потерь, возникавших в процессе реализации на других предприятиях планируемой бизнес-операции. Методика построения кривых Лоренца следующая. Прежде всего «ранжируются» по возрастанию статистические данные о потерях. Весь ряд данных подразделяется либо на пять так называемых квинтильных групп (по двадцать процентов от общего числа наблюдений в каждой группе), либо на десять децильных групп (по десять процентов от общего числа наблюдений в каждой группе). Далее подсчитывается общая сумма потерь в каждой такой группе и выражается в процентах от общей суммы потерь по бизнес-операции. Затем подсчитываются доли потерь по каждой группе на основе кумулятивно суммированных данных, т.е. «нарастающим итогом». На график сначала наносится точка, показывающая долю потерь той группы, в которой оказались наименьшие потери, затем - точка, показывающая долю суммарного дохода этой группы и последующей за ней, и т.д. вплоть до нанесения последней точки, соответствующей доли суммарных потерь (сто процентов) общего числа наблюдений (тоже сто процентов). Соединив все точки на графике линией, начинающейся из точки, соответствующей нулю процентов потерь и нулю процентов числа наблюдений, а заканчивающейся - точкой соответствующей ста процентам суммарных потерь и ста процентам числа наблюдений, получается кривая Лоренца, характеризующая распределение потерь. Чем сильнее изогнута кривая Лоренца, тем менее равномерным является распределение потерь. Кривая Лоренца абсолютного равенства, т.е. совершенно равномерного распределения потерь - безрисковая прямая, поскольку все случаи наблюдения реализации бизнес-операции показывают одну и туже некоторую сумму потерь, что свидетельствует о наличии упущенных при составлении бизнес-плана систематических потерях. Она имеет форму прямой линии, потому что первая группа, например, первые двадцать процентов наблюдений, дает ровно двадцать процентов суммарных потерь, сорок процентов наблюдений - соответственно сорок процентов суммарных потерь и т.д. Чем больше кривая Лоренца, построенная по данным распределения потерь по планируемой бизнес-операции, отклоняется от линии равномерного распределения потерь, тем выше уровень риска ее реализации.

Количественно уровень риска может быть рассчитан с помощью индекса Джинни, который показывает, какую долю площадь между кривой Лоренца и прямой абсолютного равенства составляет от площади треугольника под прямой абсолютного равенства. При этом индекс Джинни, равный нулю процентов, характеризует ситуацию абсолютного равенства - абсолютного отсутствия риска. В реальной жизни не существует абсолютного равенства, поэтому фактическое значение индекса Джинни всегда больше нуля и чем больше его значение (разумеется в пределах ста процентов), тем выше неравенство в распределении потерь и тем выше уровень риска реализации планируемой бизнес-операции. Метод целесообразности (уместности) затрат. Основой метода анализа уместности затрат выступает предположение о том, что перерасход средств может быть вызван одним или несколькими из следующих факторов: ü изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; ü изменение границ проектирования, обусловленное непредвиденными обстоятельствам и; ü отличие производительности машин и механизмов от предусмотренной проектом; ü увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства. В процессе анализа, исходя из условий конкретного инвестиционного проекта, происходит детализация указанных факторов и составляется контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс финансирования разбивается на стадии, связанные с фазами реализации проекта. При этом необходимо также учитывать и дополнительную информацию о проекте, поступающую по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложения растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат. Метод целесообразности затрат позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами. Метод аналогий. Не менее распространенным при проведении качественной оценки инвестиционного риска является метод аналогий. Суть ого заключается в анализе всех имеющихся данных по не менее рискованным аналогичным проектам, изучении последствий воздействия на них неблагоприятных факторов с целью определения потенциального риска при реализации нового проекта. Метод аналогий обычно используется при анализе рисков нового проекта. Проект рассматривается как «живой» организм, имеющий определенные стадии развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на другие столь же рискованные проекты. При этом источником информации могут служить регулярно публикуемые западными страховыми компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на сырье, топливо, землю и т. д. В настоящее время и российские проектные организации стали создавать базы данных о рискованных проектах путем изучения литературных источников, проведения исследовательских работ и опроса менеджеров проектов. Основная сложность при использовании данного метода состоит в правильном подборе аналога, т. к. отсутствуют формальные критерии, позволяющие установить степень аналогичности ситуаций. Но даже если удается подобрать аналог, то, как правило, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Причина состоит в том, что большинство подобных ситуаций качественно различны, возникающие осложнения нередко наслаиваются друг на друга, а их эффект проявляется как результат сложного взаимодействия. Также крайне затруднительно оценить степень точности, с которой уровень риска аналогичного проекта можно принять за риск рассматриваемого. Более того, отсутствуют методические разработки, подробно описывающие логику и детали подобной процедуры оценивания риска. Специалисты, финансовые менеджеры на основании различных публикаций или практического опыта других предприятий оценивают вероятность наступления определенных событий, получения конкретного финансового результата, степень финансового риска. На основе метода аналогий строится финансовая стратегия и тактика многих предприятий. Однако необходимо учитывать, что каждое предприятие имеет большое количество присущих только ему одному особенностей кадрового, сырьевого, отраслевого характера. Оценка риска - своего рода искусство, основанное на сочетании научных методик и интуиции экспертов, аналитиков. Она базируется на одновременном учете большого количества противоречивых факторов, использовании всевозможных теоретических подходов и знании прецедентов практики. Метод экспертных оценок. Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Анализ начинается с составления исчерпывающего перечня рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков в виде опросных листов и предлагается оценить вероятность их наступления, руководствуясь специальной системой оценок. После определения вероятностей по простым рискам возникает вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода обычно используется один из традиционных методов получения рейтинговых показателей, например, взвешивание. Этот метод предполагает определение весовых коэффициентов, с которыми каждый простой риск входит в общий риск проекта. В том случае, если между мнениями экспертов будут обнаружены большие расхождения, они обсуждаются всеми экспертами для выработки более согласованной позиции. В целях получения более объективной оценки специалисты, проводящие экспертизу, должны обладать полным спектром информации об оцениваемом проекте. Применяемые в прогнозировании методы экспертных оценок разделяют на индивидуальные и коллективные. Методы индивидуальных оценок предлагают использование мнения, знания и интуицию одного специалиста-эксперта.

Методы коллективных экспертных оценок основаны на принципах коллективного мнения экспертов о перспективах развития объекта прогнозирования. Выделяют три типа групповых процедур: 1. Открытое обсуждение поставленных вопросов с последующим открытым или закрытым голосованием. 2. Свободное высказывание без обсуждения и голосования (метод «Мозговой атаки»). 3. Закрытое обсуждение с последующим закрытым голосованием или заполнение анкет экспертного опроса (метод «Дельфи»). Метод проверки устойчивости (чувствительности) Метод проверки устойчивости (анализ чувствительности) предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных для каждого участника проекта условиях. При этом методе исследуется влияние определенных (± 5, ± 10, ± 15 %) вариаций наиболее важных для проекта исходных (входных) параметров (объема инвестиций, доходов и расходов, нормы дисконтирования и т. п.) на устойчивость показателей эффективности проекта. Анализ чувствительности позволяет определить ключевые (с точки зрения устойчивости проекта) параметры исходных данных, а также рассчитать их критические, т. е. предельно допустимые, значения. Чем сильнее реагируют показатели экономической эффективности проекта на изменения входных величин, тем сильнее подвержен проект соответствующему риску. На первой стадии анализа чувствительности обычно строятся (по трем-пяти точкам) диаграммы, отражающие зависимость выбранных результирующих показателей от исходных параметров при изменении последних. Сопоставляя между собой полученные диаграммы, можно определить ключевые параметры, в наибольшей степени влияющие на оценку проекта. На следующем этапе определяются критические для проекта значения ключевых параметров. В простейшем случае, например, находят так называемую точку безубыточности (англ. break-even point), отражающую минимально допустимый объем производства (продаж), при котором проект уже не приносит прибыли, но еще не становится убыточным. Если же речь идет о финансировании за счет кредитов, то критическим значением будет минимальная ссудная ставка, при которой доходы от проекта не погашают задолженности. Кроме того, может быть получено п-мерное (по числу критических точек) описание поля допустимых значений, в пределах которого проект остается состоятельным. Метод сценариев. В какой-то мере избежать недостатков, присущих анализу чувствительности, позволяет метод сценариев, при котором одновременному непротиворечивому изменению подвергается вся совокупность факторов исследуемого проекта с учетом их взаимозависимости. Этот метод основывается на проработке опытными экспертами сценариев нескольких типовых вариантов развития событий по проекту и соответствующих им значений динамики выпуска продукции, доходов, расходов и т. д., а также на расчете для каждого сценария чистого дисконтированного дохода (ЧДД) и других показателей эффективности проекта. Метод сценариев наиболее сложен с технической точки зрения и включает следующие этапы: описание всего множества возможных условий реализации проекта (либо в форме сценариев, либо в виде системы ограничений на значения основных технических, экономических и прочих параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности; преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения; определение показателей экономической эффективности проекта с учетом неопределенности условий его реализации-показателей ожидаемой эффективности. Например, при построении сценария развития проекта выделяют крайне пессимистический (КП), умеренно пессимистический (УП), базовый (реалистический) (БП) и оптимистический сценарий (О). По каждому из сценариев рассчитывают ЧДС, | рок окупаемости и др. Риск-проект равен разнице между показателем базового сценария и пессимистического сценария. Риск ЧДД:

RЧДД= ЧДДБП - ЧДДПП

Риск ВНР:

RВНР =ВНРБП - ВНРПП

Риск срока окупаемости:

R Т ОК = ТОКПП – ТОКБП

Основным недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений ЧДД), хотя в действительности число возможных исходов не ограничено. Кроме того, при невозможности использования объективного метода определения вероятности того или иного сценария приходится делать предположения, основываясь наличном опыте или суждении, при этом возникает проблема достоверности вероятностных оценок. Метод дерева решений. Как вспомогательный инструмент при проведении сценарного анализа удобно использовать метод дерева решений. Он применяется в тех ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от предыдущих решений и в свою очередь определяют сценарии дальнейшего развития событий. Дерево решений - это сетевые графики, каждая ветвь которых представляет собой альтернативные варианты развития или состояния среды. При проведении сценарного анализа на сетевом графике указываются вероятности наступления, тех или иных событий, а затем производится расчет ожидаемых результатов. Метод имитационного моделирования (метод Монте-Карло) Анализ рисков с использованием метода Монте-Карло - метода имитационного моделирования или метода статистических испытаний - представляет собой соединение методов анализа чувствительности и анализа сценариев на базе теории вероятности. Вместо того, чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном методе компьютер генерирует сотни возможных комбинаций параметров (факторов) проекта с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV, и в совокупности аналитик получает вероятностное распределение возможных результатов проекта. Реализация этой достаточно сложной методики возможна только с помощью современных информационных технологий. Суть метода в том, что компьютер случайным образом выбирает комбинацию параметров и для каждой комбинации рассчитывается эффективность. И это статистическая совокупность анализируется с помощью теории вероятности (дисперсия и др. показатели). На основе этого статистического материала определяется риск проекта. Z-модель (модель Альтмана) Этот метод оценки риска базируется на оценке и анализе финансовых показателей. Эта модель позволяет определить, находится ли компания в рискованном положении (опасность разорения или банкротства). Эта концепция разработана американским профессором Эдвардом Альтманом и (независимо) профессором Ричардом Таффлером, исследователем из Великобритании. Z-модели разработаны на основе статистического анализа большого количества финансовых коэффициентов как «благополучных», так и обанкротившихся компаний. Z-модель Альтмана выглядит следующим образом:

Z = 1,2X1 +1,4X2+3,3X3+0,6X4+0,999X5,

где Х1 - отношение оборотного капитала к общим активам; Х2 - отношение нераспределенной прибыли к общим активам; Х3 - отношение прибыли до выплаты процентов и налогов к общим активам; Х4 - отношение рыночной стоимости акций к стоимости балансовых обязательств; Х5 - отношение объема продаж к общим активам. Альтман определил граничные значения функции - 1,81 (наступление дефолта) и 2,99 (выполнение обязательств). В этой модели уровень Z, превышающий 2,99, указывает на стабильность, а величина ниже 1,81 - на потенциальное банкротство. Выборка Альтмана рассчитана на американские фирмы. В других странах могут быть использованы модели прогнозирования, основанные на том же принципе, но с иными финансовыми коэффициентами и значениями С1, С2, Сn. На сегодня эффективность Z-модели для прогноза вероятного банкротства компании (или неприемлемого кредитного риска) все еще нуждается в подтверждении. Проблемы Z-модели вытекают из того, что ее коэффициенты рассчитываются по данным официальной отчетности компании. Однако компании, которые попадают в затруднительное положение, могут «улучшать» свои отчеты о прибылях и убытках. В таком случае адекватная оценка финансовых трудностей компании представляется невозможной. По этой причине Джон Аргенти разработал альтернативный подход к прогнозированию банкротства, основанный на учете субъективных суждений (А-модель).

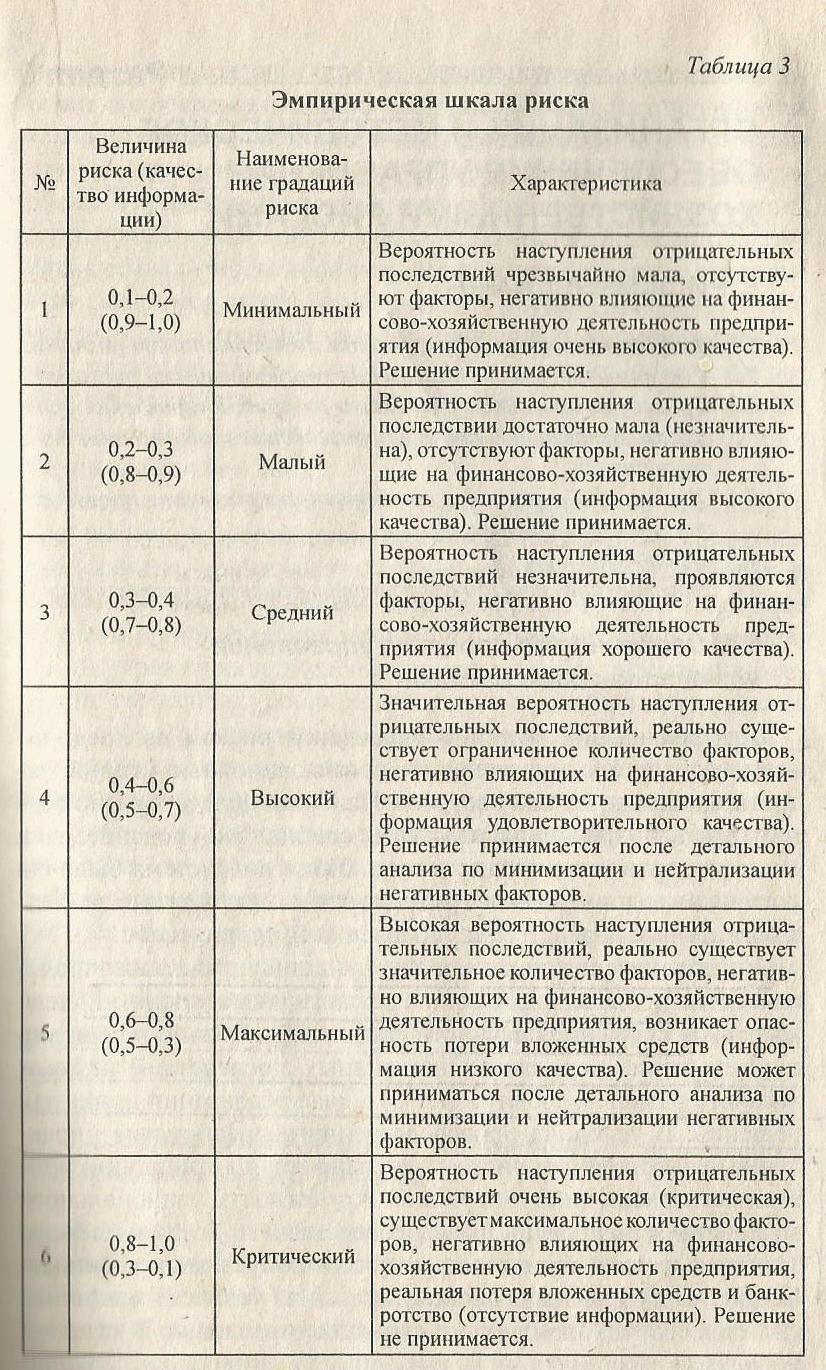

Шкала риска

При выработке стратегии поведения и в процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности. Так, на основании обобщения результатов исследований многих авторов по проблеме количественной оценки рисков финансово-хозяйственной деятельности предприятий разработана и предлагается эмпирическая шкала риска, которую можно применять при его количественной оценке (табл. 3). Принятие решения состоит из трех этапов: 1 этап — предварительное принятие решения Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения. 2 этап — анализ критических значений На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину (в нашем случае данная величина равна 0,8). Необходимость данного действия состоит в выявлении и выделении тех составляющих, вероятность риска для которых очень велика, что может привести к потере всех вложенных средств и банкротству предприятия.

_______________________________________________________ Раздел 3

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|