|

|

Виды кредитов коммерческого банкаФормы обеспечения возвратности кредитов Основные виды банковских кредитов. Их классификация. Формы обеспечения возвратности кредита. Банкиры являются коллективными кредиторами, так как в сумме предоставленного кредита находятся денежные средства из собственных средств самого банка, из привлечённых средств, хранящихся на счетах клиентов банка и из полученных кредитов от других банков.

В кредитных отношениях заёмщик занимает особое место: 1. Является временным владельцем ссуды 2. Использует полученные средства в сфере обращения и в сфере производства 3. Уплачивает ссудный процент (прирост денежной массы банка => растёт объём кредитования) 4. Зависит от кредитора Принципы кредитования: 1. Возвратность – своевременное возврат полученных от кредитора средств. То есть у физика или предприятия должен быть определённый приток средств, позволяющий вернуть деньги (постоянное финансовое наполнение). 2. Срочность – возврат точно в назначенный срок. 3. Платность– ставка процента есть цена кредита. Дополнительно к этим принципам кредитования всегда рассматривается вопрос обеспечения кредита, то есть защиты имущественных интересов кредитора при возможном нарушении заёмщиком взятых обязательств.

Также дополнительно оценивается целевой характер кредита: · обоснованность разумности и экономической эффективности операций, на которые запрашивается кредит · надёжная оценка заёмщика (финансовая устойчивостью) · качество обеспечения (должно быть ликвидным) · доходность кредитной операции (соответствует доходностям финансового рынка) · оценка степени риска кредита (комплексная характеристика всего кредита в целом) Классификация банковских кредитов: 1. По назначению: целевые и нецелевые. Целевой – на конкретные цели; в случае нарушения целевого характера кредита, банк имеет право потребовать досрочного возврата. Нецелевой кредит – для пополнения оборотных средств (потребительский). 2. По срокам возврата: до востребования (онкольный) и срочный (возврат в точно установленный срок). Онкольный– подлежит возврату по первому требованию банка. 3. По способам выдачи кредита: разовый, кредитная линия, овердрафт. Разовое зачисление кредита на счёт заёмщика. Открытие кредитной линии – получение кредита траншами. Кредитная линия может быть возобновляемой и невозобновляемой. При невозобновляемой линии транши повторно не возобновляются, а по возобновляемой транши предоставляются повторно в случае частичного погашения. Кредитная линия удобна, если необходимость в денежных средствах возникает периодически. Овердрафт – кредитование банков расчётного счёта предприятия при отсутствии или недостаточности средств на счёте для оплаты текущих платёжных документов. Это краткосрочное кредитование наиболее надёжных заёмщиков, имеющих постоянные поступления от свои партнёров, контрагентов на расчетный счёт предприятия. Овердрафт предоставляется без обеспечения (залога), поэтому получить его сложнее всего.

4. По видам процентных ставок.

Факторы, влияющие на процентные ставки по кредиту: · Временные предпочтения заёмщика – нежелание откладывать на будущее потребности, которые необходимо удовлетворить в настоящее время. · Предельная производительность капитала юридического лица (рентабельность) или максимальные возможности заёмщика · Объём предложения денег на финансовом рынке (наличие свободных денежных средств). · Уровень базовой процентной ставки, то есть ставка, которую кредитор принимает за основу для расчёта итогового процента (ставка рефинансирования) · Надбавка за риск кредитования конкретного заёмщика. Надбавка на риск дифференцируется в зависимости от следующих критериев: - кредитоспособности заёмщика - наличия обеспечения по кредиту - срока кредита - прочности взаимоотношений заёмщика с банком

В зависимости от характера движения процентные ставки могут быть: фиксированными и плавающими. 1) Фиксированная процентная ставка – устанавливается на весь период кредитования и не подлежит пересмотру, позволяет точно подсчитать доходы и расходы. 2) Плавающая процентная ставка – меняется в зависимости от ситуации на кредитном, финансовом рыках. Бывают: ü По ставке рефинансирования ü Межбанковская ставка предложения кредитных ресурсов (libor). Ставка libor широко используется в банковской практике. Это средневзвешенная процентная ставка по межбанковским кредитам на лондонском финансовом рынке с предложением средств в разных валютах на разные сроки. ü Ставка Euribor– европейская ü Mibor –российская ставка, считается ЦБ. 23 Марта была 23%. ü Prime rate – ставка конкретного банка определённая для категории наёмных заёмщиков. ü Также может устанавливаться как базисная ставка по кредитам. К базовым ставкам добавляются дополнительно пункты. Базисный пункт – сотая часть процента.(Была 6,3%, стала 6,5% - увеличилась на 200 базисных пунктов). 5. По обеспечению. Виды обеспечения: залог, гарантии, поручительства. Наиболее надёжным является залог. Им могут служить: ü товарно-материальные ценности (ТМЦ) с передачей или без передачи банку. В случае нахождения ТМЦ вне банка заёмщик обязуются соблюдать объёмы ТМЦ по стоимости, а также оформляется договор страхования, где банк является выгодопреобретателя. ü Недвижимое имущество: дачи, помещения, квартиры, склады, земельные участки. Заёмщик должен иметь право на имущество ü Товарно-транспортные средства. Надо оформить КАСКО, банк опять выгодопреобретатель. ü ЦБ (блокируются в депозитарии или регистраторе) ü Произведения искусства или антиквариат (привлекаются оценщики, искусствоведы, которые могут ошибаться – не очень выгодный вариант для банка). Минимальная уценка залогового обеспечения составляет 30-40%

Активные и пассивные операции коммерческого банка. Пассивные операции Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения. Назначение операций коммерческого банка состоит в следующем:

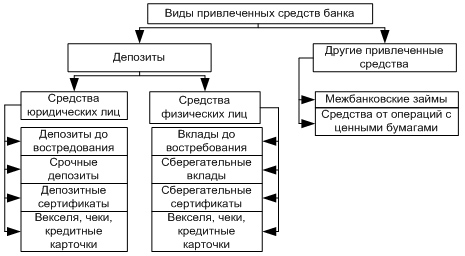

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги). Основные пассивные операции коммерческого банка — депозитные. Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев. К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка). К пассивным операциям коммерческого банка можно отнести:

Среди депозитных операций выделяют следующие группы:

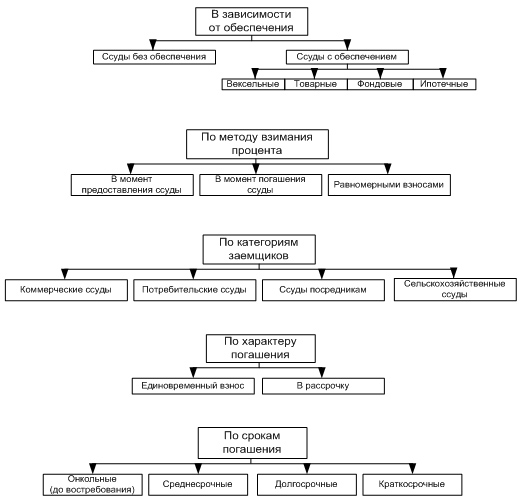

Рис. 74. Привлеченные средства коммерческого банка Активные операции Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций. Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовыеоперации, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|