|

|

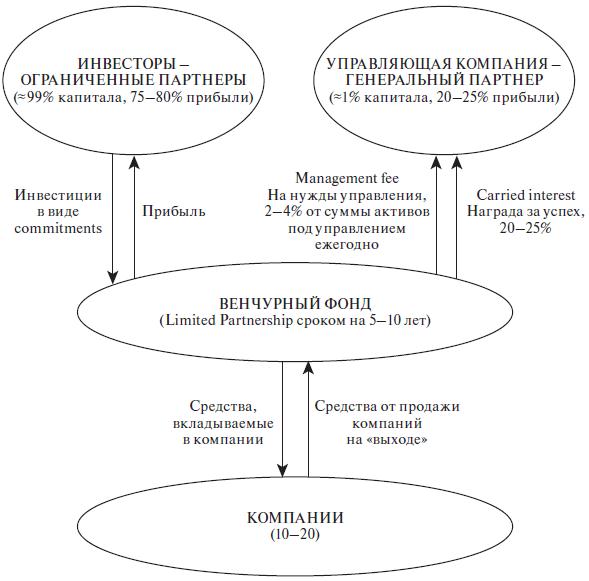

Внебюджетные источники финансирования инвестиционной деятельности.Многие понятия раскрывают сущность и значение внебюджетных фондов. Наиболее распространены следующие. Внебюджетные средства– это денежные средства государства, которые не включаются в государственный бюджет и используются по определенному целевому назначению (например, государственный пенсионный фонд, фонд занятости, государственный страховой фонд). Внебюджетные средства– средства, находящиеся в распоряжении учреждений и организаций, выделяемые не из федерального (местного, республиканского) бюджета, а формируемые за счет других источников. Это такие средства, которые находятся в распоряжении учреждений, организаций, фирм и корпораций, выделяются не из федерального (местного) бюджета, а формируются за счет других источников. Внебюджетные средства можно классифицировать на специальные депозиты и прочие. К специальным внебюджетным средствам относятся доходы, которые принадлежат учреждениям зданий, помещений, учитываются от эксплуатации транспорта, от производственной деятельности учебных мастерских и подсобных предприятий, поступления от входной платы в музеи и на выставки, плата за проектную экспертизу, рассмотрение дел в ведомственном арбитраже и др. Депозиты– это средства, которые поступают во временное распоряжение бюджетного учреждения (залог, суммы по неразрешенным судебным делам). По истечении сроков невостребованные депозиты зачисляются в бюджет. К прочим внебюджетным средствам относятся: суммы по поручениям (средства подведомственных организаций для централизованной закупки литературы, материалов, оборудования), родительские взносы на содержание детей в дошкольных учреждениях, суммы по договорам на проведение научноисследовательских работ и др. Фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов страны, используется на обеспечение пенсионных пособий, социальное страхование в случае безработицы, охрану здоровья и медицинскую помощь. Внебюджетные средства могут привлекаться из различных источников: – проверяются сметы на проектные работы и сметная документация по объектам; – привлекаются средства физических лиц и организаций на строительство объектов социальной сферы и благоустройство; – привлекаются средства организаций для реализации программы ветхого и аварийного жилья; – вводится усиление контроля за постоянным внесением платежей предприятиями-природопользователями, начисление пени за их задержку; – концертная деятельность музыкальных коллективов и праздничных и юбилейных мероприятий; – спонсорские средства. Проводится ряд мероприятий по их экономии. Многие внебюджетные средства отчисляются на мероприятия космического направления. Производственная ситуация. Экзаменационный билет №29 Венчурные фонды. Венчурный фонд (фонд венчурного капитала) – инвестиционный фонд с ограниченным периодом существования (lifetime). Обычно срок жизни венчурного фонда составляет 10 лет, но может быть продлен. Существуют и так называемые «вечнозеленые фонды» (evergreen funds), которые не распределяют автоматически дивиденды и средства от реализации инвестиций, а вместо этого реинвестируют эти средства в новые проекты. Это может длиться длительное время или до какой-то заранее согласованной даты ликвидации. Для инвесторов это означает, что они не смогут сами реинвестировать средства от продажи инвестиций, осуществленных фондом. Свои инвестиции в фонд инвесторы смогут реализовать, только продав целиком свою долю в фонде либо дождавшись даты его ликвидации. По этой причине многие из таких фондов котируются на фондовой бирже [Родионов, 2005]. Как правило, венчурный фонд создается в форме партнерства с ограниченной ответственностью, управляемого профессиональными инвесторами – управляющей компанией или фирмой венчурного капитала. Обычно фонды специализируются по следующим признакам: 1. Стадия инвестирования. Хотя в типовом портфеле венчурного фонда могут быть компании на разных стадиях жизненного цикла, обычно фонды отдают приоритет определенным стадиям. Так, фонды ранних стадий осуществляют инвестиции в компании, находящиеся на стадиях seed или early stage, резервируя часть собранного капитала для последующих инвестиций в эти же компании на более поздних стадиях. Фонды поздних стадий фокусируются в основном на стадиях expansion, late stage и bridge, избегая ранних стадий. Иногда фирмы венчурного капитала смешивают эти стратегии, формируя мультистадийные фонды. Если фирма венчурного капитала управляет одновременно фондами ранних и поздних стадий, то для этих фондов она нанимает разные команды менеджеров. 2. Отрасль экономики. Например, существуют фонды, специализирующиеся на информационных и телекоммуникационных технологиях, на биотехнологиях и т. п. Предпочтения управляющих компаний обусловлены компетенциями их менеджеров, такими как знание технологий и рынка. Однако некоторые фонды не имеют отраслевой специализации, диверсифицируя инвестиции и тем самым снижая специфические отраслевые риски. 3. Географический регион. Фонды могут специализироваться на американском, европейском, азиатском рынках, а также развивающихся стран (например, Индии или России, странах Центральной и Восточной Европы). Возможны и более узкие географические границы фондов венчурных инвестиций, особенно в тех случаях, когда в качестве инвесторов выступают органы исполнительной власти регионов. Как правило, основными поставщиками венчурного капитала в американские и европейские венчурные фонды выступают институциональные инвесторы – пенсионные фонды, страховые компании, отделения банков, инвестиционные фонды, крупные корпорации, университетские эндаумент-фонды. Однако через венчурные фонды могут осуществлять инвестирование и частные инвесторы. Часто такие инвесторы инвестируют не напрямую, а через различных финансовых посредников, среди которых наиболее распространенным является фонд фондов (fund-offunds, FOF).

Рис. Схема организации венчурного фонда Фонд фондов действует по тем же правилам, что и другие венчурные фонды, но его управляющая компания инвестирует средства фонда не в инновационные предприятия напрямую, а в другие венчурные фонды, в которых являются партнерами с ограниченной ответственностью. Инвестируя через фонды фондов, частные и институциональные инвесторы могут воспользоваться преимуществами диверсификации и существенно снизить риски. Как уже говорилось, предпочтительной формой функционирования венчурного фонда является партнерство с ограниченной ответственностью (коммадитное товарищество, Limited Partnership, LP). Схема функционирования венчурного фонда в форме LP показана на рис. 5.5 [Каширин, 2007, с. 35]. При формировании и определении организационно-правовой формы фонда венчурного капитала возникает проблема дополнительного налогообложения. Основные аспекты этой проблемы заключаются в следующем:

Следовательно, необходимо стремиться создавать инвесторам, осуществляющим вложения через венчурные фонды, условия не менее выгодные, чем при альтернативных стратегиях инвестирования (например, самостоятельных инвестиционных действиях). Для действующих в России венчурных фондов предпочтительной формой является существование в виде закрытых паевых инвестиционных фондов (простых товариществ).

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|