|

|

Методика оценки конкурентоспособностиДля оценки конкурентоспособности мы будем использовать методику углубленного анализа Белоусова В.Л. В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга: 1. Продукт. 2. Цена. 3. Доведение продукта до потребителя. 4. Продвижение продукта. Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы. Применим принципы этих двух подходов к расчету конкурентоспособности фирмы для анализа конкурентоспособности маркетинговой деятельности фирмы. С учетом вышеизложенного предлагается следующая система показателей. 1. По продукту: Коэффициент рыночной доли: где, ОП – объем продаж продукта фирмой; ООПР – общий объем продаж продукта на рынке. Коэффициент показывает долю, занимаемую фирмой на рынке. Коэффициент предпродажной подготовки:

где ЗПП – сумма затрат на предпродажную подготовку; ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж. Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, КПП принимается за 1. Коэффициент изменения объема продаж:

где, ОПКОП – объем продаж на конец отчетного периода; ОПНОП – объем продаж на начало отчетного периода. Коэффициент изменения объема продаж показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж. 2. По цене: Коэффициент уровня цен:

где,Цmax – максимальная цена товара на рынке; Цmin- минимальная цена товара на рынке; Цуф – цена товара, установленная фирмой. Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт. 3. По доведению продукта до потребителя: Коэффициент доведения продукта до потребителя:

где,КИОП – коэффициент изменения объема продаж; ЗСБкоп – сумма затрат на функционирование системы сбыта на конец отчетного периода; ЗСБноп – Сумма затрат на функционирование системы сбыта на начало отчетного периода. Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности. 4. По продвижению продукта: Коэффициент рекламной деятельности:

где, ЗРДкоп – затраты на рекламную деятельность на конец отчетного периода; ЗРДноп – затраты на рекламную деятельность на начало отчетного периода; Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности. Коэффициент использования персональных продаж:

где, ЗПТАкоп – сумма затрат на оплату труда торговых агентов на конец отчетного периода; ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода. Показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов. Коэффициент использования связей с общественностью:

где, ЗРкоп – затраты на связи с общественностью на конец отчетного периода; ЗРноп – затраты на связи с общественностью на начало отчетного периода. Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью. Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК).

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:

где, n – количество продуктов (услуг) фирмы. Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты. Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период. Для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам. Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

Нормативное значение коэффициента не менее 2. Коэффициент обеспеченности собственными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса). Нормативное значение не менее 0,1. Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

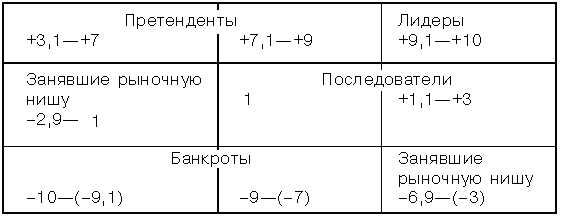

Полученный коэффициент конкурентоспособности фирмы может колебаться от -10 до 10 и в зависимости от значения этого коэффициента данную фирму относят к одной из групп: Рыночные лидеры, рыночные претенденты, рыночные последователи, фирмы, действующие в рыночной нише, либо банкроты (см. рис. 1.1). Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе. Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм.

Рис. 1.1 - Матрица групп фирм, конкурирующих на рынке Матрица представляет собой прямоугольник, разбитый на девять квадрантов (секторов), каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка: - Лидеры: 9,1 - 10; - Претенденты на роль лидера: 3,1 - 9; - Последователи: 1,1 - 3; - Занявшие рыночную нишу: -6,9 - 1; - Банкроты: -10 - 7. Рыночные лидеры – фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона. Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности. Рыночные последователи – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1,1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов. Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от -6,9 до 1. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них. Банкроты – фирмы с коэффициентом конкурентоспособности от -10 до –7. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются [12, с. 324]. По-моему мнению, для компании «Эльдорадо» подходит методика Ковалева В.В., т.к. он предполагает углубленный анализ финансово-хозяйственной деятельности предприятия с использованием экспресс анализа и детализированного анализа финансового состояния организации. Предложим методику Ковалева В.В. Показатели финансовой устойчивости и ликвидности. Рассчитаем сумму хозяйственных средств ( Формула расчета показателя:

где

Коэффициент текущей ликвидности (CurrentRatio) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств):

Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике критическое нижнее значение Коэффициент быстрой ликвидности (QuickRatio, Acid-testRatio) по своему смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

В работах западных аналитиков приводится ориентировочное нижнее значение Коэффициент абсолютной ликвидности (CashRatio) является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств; может быть назван коэффициентом платежеспособности. Рассчитывается следующим образом:

Общепризнанных критериальных значений для этого коэффициента нет. Опыт работы с отечественной отчетностью показывает, что его значение, как правило, варьирует в пределах 0,05—0,1 [23, с. 95]. Коэффициент концентрации собственного капитала характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность.

где TL — общая сумма источников средств (долгосрочных и краткосрочных), т. е. итог баланса [23, с. 196]. Чем выше значение этого коэффициента, тем более стабильно и независимо от внешних кредиторов предприятие. Рента́бельность (нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. Рентабельность инвестиций с позиции всех заинтересованных лиц. С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов:

где

С помощью показателя прибыли до вычета процентов и налогов можно сделать оценку общеэкономической эффективности использования совокупных ресурсов организации посредством расчета аналитического коэффициента, называемого условно коэффициентом генерирования доходов. Коэффициент Показатели оценки эффективности инвестиций дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления, в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Норма чистой прибыли, или чистая рентабельность реализованной продукции (

где Чистая рентабельность реализованной продукции (

Интерпретация коэффициентов рентабельности продаж очевидна: они показывают, какую часть в каждом рубле выручки от продаж составляет соответственно «валовая», операционная или чистая прибыль. Каких-либо нормативов для этих показателей не существует, поэтому их значения сравнивают со среднеотраслевыми, а также оценивают в динамике. Рост рентабельности — положительная тенденция, однако необходимо всегда иметь в виду, за счет чего был достигнут рост, не было ли необоснованного снижения себестоимости продукции и других затрат, что может сказаться на качестве производимой продукции. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса предприятия за анализируемый период. 1. Коэффициент общей оборачиваемости капитала

где

2. Коэффициент оборачиваемости мобильных средств

где

3. Коэффициент оборачиваемости запасов К3А = С / где С— себестоимость (работ, услуг);

4. Коэффициент оборачиваемости дебиторской задолженности К4 = где

Кд ср = 365 / К4, (1.25) где Кд ср - средний срок оборота дебиторской задолженности; К4 - коэффициент оборачиваемости дебиторской задолженности [25, с. 98]. 6. Коэффициент оборачиваемости кредиторской задолженности К5 = С / где С— себестоимость от реализации продукции (работ, услуг);

7. Средний срок оборота кредиторской задолженности Кк ср. = 365 / К5, (1.27) где К5 - коэффициент оборачиваемости кредиторской задолженности [25, с. 100]. Выводы по главе 1: Конкурентоспособность предприятия – это комплексная характеристика предприятия, характеризующая его возможность в любой момент времени обеспечивать свои конкурентные преимущества и прибыльность, а также адаптироваться к постоянно изменяющимся условиям внешней среды. Все факторы, определяющие конкурентоспособность, можно разделить на 6 групп: 1. Качество товаров и услуг 2. Цена товаров и услуг 3. Уровень квалификации персонала 4. Технологический уровень производства 5. Доступность источников финансирования 6. Насыщенность рынка, спрос и предложение Для оценки конкурентоспособности мы будем использовать методику углубленного анализа Белоусова В.Л. В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга: 1. Продукт. 2. Цена. 3. Доведение продукта до потребителя. 4. Продвижение продукта. Для оценки финансового состояния и деловой активности компании «Эльдорадо» предложим методику Ковалева В.В., т.к. он предполагает углубленный анализ финансово-хозяйственной деятельности предприятия с использованием экспресс анализа и детализированного анализа финансового состояния организации.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (1.1)

, (1.1) , (1.2)

, (1.2) , (1.3)

, (1.3) , (1.4)

, (1.4) , (1.5)

, (1.5) , (1.6)

, (1.6) , (1.7)

, (1.7) , (1.8)

, (1.8) (1.9)

(1.9) , (1.10)

, (1.10) (1.11)

(1.11) (1.12)

(1.12)

), находящихся на балансе организации. Этот показатель дает обобщенную стоимостную оценку величины предприятия как единого целого, его экономической мощи.

), находящихся на балансе организации. Этот показатель дает обобщенную стоимостную оценку величины предприятия как единого целого, его экономической мощи. , (1.13)

, (1.13) — всего активов по балансу;

— всего активов по балансу; — задолженность учредителей по взносам в уставный капитал. [23, с. 190]

— задолженность учредителей по взносам в уставный капитал. [23, с. 190] , (1.14)

, (1.14) = 2; однако, это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение [23, с. 89].

= 2; однако, это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение [23, с. 89]. , (1.15)

, (1.15) = 1, однако эта оценка носит также условный характер [23, с. 92].

= 1, однако эта оценка носит также условный характер [23, с. 92]. , (1.16)

, (1.16) , (1.17)

, (1.17) , (1.18)

, (1.18) — прибыль до вычета процентов и налогов;

— прибыль до вычета процентов и налогов; — стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу) [23, с. 68].

— стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу) [23, с. 68]. характеризует возможности генерирования доходов данной комбинацией активов и показывает, сколько рублей операционной прибыли приходится на один рубль, вложенный в активы данной компании.

характеризует возможности генерирования доходов данной комбинацией активов и показывает, сколько рублей операционной прибыли приходится на один рубль, вложенный в активы данной компании. ):

): , (1.19)

, (1.19) — себестоимость реализованной продукции [23, с. 207].

— себестоимость реализованной продукции [23, с. 207]. ):

): , (1.20)

, (1.20) , (1.21)

, (1.21) — выручка от реализации продукции (работ, услуг);

— выручка от реализации продукции (работ, услуг); — итог баланса [25, с. 90].

— итог баланса [25, с. 90]. , (1.22)

, (1.22) — величина запасов и затрат по балансу;

— величина запасов и затрат по балансу; — величина денежных средств, расчетов и прочих активов. [27, с. 91]

— величина денежных средств, расчетов и прочих активов. [27, с. 91] , (1.24)

, (1.24) , (1.26)

, (1.26)