|

|

ГЛАВА 3. ОТКРЫТАЯ ЭКОНОМИКАНАЦИОНАЛЬНЫЙ ДОХОД В ОТКРЫТОЙ ЭКОНОМИКЕ Основное тождество национальных счетов для открытой экономики (экономики, торгующей с остальным миром) принимает вид:

где NX - чистый экспорт, NX=EX (объем экспорта)- IM (объем импорта). Из (3.1) следует, что СЧЕТ ДВИЖЕНИЯ КАПИТАЛА И СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ Платежный баланс представляет собой запись всех сделок данной страны с остальным миром. Он состоит из двух разделов: счета движения капитала и счета текущих операций (иногда называемого просто «текущий счет»). В счете текущих операций отражается торговля товарами и услугами, а также трансфертные платежи. Счет текущих операций представляет собой сумму торгового баланса, баланса услуг и счета трансфертных платежей. Счет текущих операций имеет положительное сальдо, если экспорт товаров и услуг превышает их импорт и сальдо переводов за границу, и отрицательное в противном случае. Счет движения капиталов отражает покупку и продажу активов (акций, облигаций, земли и т.п.). Счет движения капиталов имеет положительное сальдо, когда поступления в страну от продажи активов иностранцам превосходят ее платежи за приобретение зарубежных активов, и отрицательное в противном случае. Перепишем (3.1) следующим образом:

В левой части (3.2) представлены национальные сбережения (

В (3.3) (I - S) представляет собой счет движения капитала, а NX - счет текущих операций. Из (3.3) следует, что в состоянии равновесия сальдо платежного баланса равно 0, а счет движения капитала и счет текущих операций взаимно уравновешивают друг друга. ОБМЕННЫЕ КУРСЫ Валютный курс двух стран - это цена, по которой между ними происходит обмен национальными валютами. В зависимости от его выражения различают девизный и обменный курсы. Девизный курс показывает, сколько единиц иностранной валюты можно получить за единицу отечественной. Обменный курс является величиной, обратной к девизному, и показывает, сколько единиц отечественной валюты можно получить в обмен на единицу иностранной. В дальнейшем, вслед за учебником Н.Г. Мэнкью «Макроэкономика», мы будем употреблять термин «обменный курс», однако читатель должен понимать, что, строго говоря, речь идет о девизном валютном курсе. Следует различать также номинальный и реальный обменные курсы. Номинальный обменный курс - это относительная цена валют двух стран. Реальный обменный курс - это относительная цена единицы товаров и услуг, произведенных в двух странах. Пусть

Если реальный обменный курс падает, то отечественные товары становятся относительно более дешевы по сравнению с иностранными, экспорт растет, импорт падает, и, следовательно, чистый экспорт растет. Соответственно, при росте реального обменного курса чистый экспорт падает. Таким образом, чистый экспорт является убывающей функцией от реального обменного курса

Далее мы будем рассматривать малую открытую экономику. то есть представляющую собой лишь малую долю мирового рынка и поэтому не оказывающую влияние на мировую ставку процента. При этом также предполагается, что ничто не препятствует свободному переливу капитала из страны в страну, то есть реальная ставка процента в стране устанавливается на уровне мировой. Мировая реальная ставка процента определяется равенством мировых сбережений и инвестиций, так как мировую экономику можно рассматривать как закрытую. В долгосрочном периоде выпуск находится на уровне потенциального ( В данном случае чистый экспорт представляет собой спрос на валюту данной страны со стороны иностранцев. Сальдо счета движения капитала - это предложение валюты данной страны. Равновесный реальный обменный курс, таким образом, уравновешивает спрос и предложение на валютном рынке.

s*r - равновесное значение реального обменного курса. Рис.3.1

Рассмотрим причины перелива капитала из страны в страну. Пусть i - ставка процента в стране, В левой части (3.5) стоит доход инвестора от вложения единицы капитала в национальную экономику, в правой - доход от вложения этой же единицы за рубежом. Доход от вложения одной денежной единицы за рубежом рассчитывается следующим образом Если инвестор заключает контракт на покупку в конце периода валюты по заранее обговоренному курсу, то есть в (3.5) значение Перепишем (3.5) следующим образом:

Вычтем единицу из обеих частей (3.6), тогда

Если ставка процента внутри страны невелика, то

(3.8) означает, что инвестору безразлично, вкладывать ли свои сбережения в отечественные или заграничные финансовые активы, если разница между заграничной и отечественной ставками процента приблизительно равна темпу роста обменного курса. Если Из (3.4) следует, что

Или

где Из (3.10) следует, что изменение номинального обменного курса равно сумме изменения реального обменного курса и разницы темпов инфляции за рубежом и внутри страны. Гипотеза паритета покупательной способности означает, что одна и та же денежная единица должна обладать одинаковой покупательной способностью во всех странах. Это выравнивание происходит благодаря действиям перекупщиков. Если эта гипотеза верна, то реальный обменный курс может колебаться только в течение очень коротких промежутков времени, а в среднем, благодаря действиям перекупщиков, остается постоянным, то есть в (3.10) Тогда Таким образом, инвесторы ожидают изменения обменного курса в зависимости от темпов инфляции в стране и за границей. С учетом уравнения Фишера Валютный курс, складывающийся в результате взаимодействия спроса и предложения на валютном рынке, носит название плавающего. В отличие от плавающего, фиксированный валютный курс - это результат соглашения заинтересованных стран о поддержании пропорций обмена своих валют на определенном уровне или в определенных пределах. Центральный банк этих стран в случае отклонения курса национальной валюты от установленной величины обязан продавать или покупать валюту с целью поддержания объявленного курса. Для рассмотрения влияния экономической политики на равновесное состояние в открытой экономике в краткосрочном и долгосрочном периоде применим модель Манделла—Флеминга.

МОДЕЛЬ МАНДЕЛЛА—ФЛЕМИНГА В модели Манделла—Флеминга, рассматривающей малую открытую экономику, предполагается совершенная мобильность капитала, следствием которой является выравнивание ставки процента в стране и за рубежом (r=r*, где r* -мировая ставка процента). Как и в модели IS-LM, здесь равновесие трактуется как одновременное достижение равновесного состояния на рынке товаров и услуг и на денежном рынке. Общий вид модели следующий:

В линейном варианте (3.11) принимает следующий вид:

Если объем собираемых налогов пропорционален доходу, причем t - ставка налога, то (3.12) можно представить следующим образом:

Из (3.13) видно, что эндогенными переменными модели являются доход и реальный обменный курс. В краткосрочном периоде цены не меняются, то есть инфляция в стране и за рубежом отсутствует, и, следовательно, реальный обменный курс совпадает с номинальным. В координатах Y-r модель (3.11) представлена на рис.3.2.

Рис.3.2

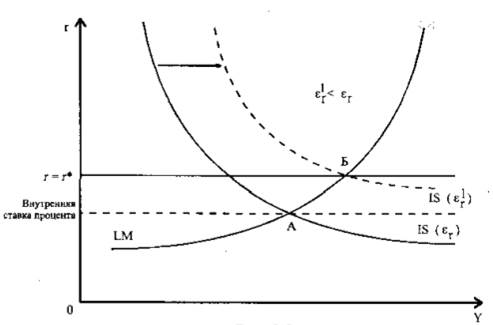

Положение IS в этих координатах определяется обменным курсом. Если б, растет, то чистый экспорт падает, на рынке товаров и услуг при каждой ставке процента равновесное значение дохода уменьшается, и, следовательно, кривая IS сдвигается влево-вниз. При падении обменного курса IS, наоборот, сдвигается вправо-вверх. На рис.3.2 общее равновесие в экономике достигается при ставке процента, установившейся на уровне мировой. Действительно, если ставка процента в стране установится ниже мирового уровня, то инвесторы будут стремиться вкладывать капитал за рубежом, спрос на зарубежную валюту увеличится, обменный курс понизится, чистый экспорт вырастет, доход вырастет, и кривая IS сдвинется вправо-вверх до положения, при котором внутренняя ставка процента окажется равной мировой (рис.3.3).

Рис.3.3 Аналогично, если внутренняя ставка процента окажется выше мирового уровня, то иностранные инвесторы будут стремиться вкладывать капитал в эту страну, обменный курс ее валюты повысится. Чистый экспорт упадет, доход упадет, и кривая IS сдвинется влево-вниз до положения, при котором равновесная ставка процента в стране окажется на уровне мировой (рис.3.4).

Рис.3.4

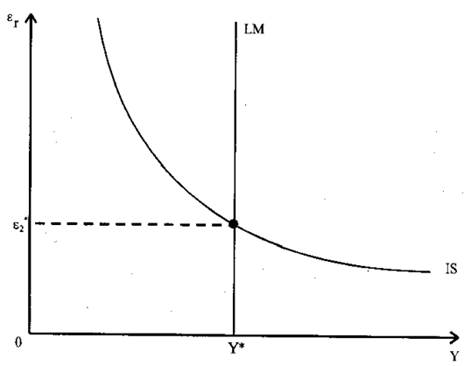

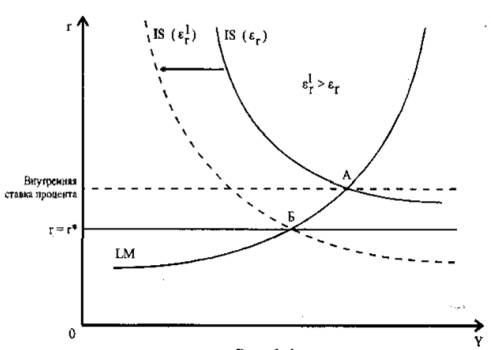

В первом случае на денежном рынке рост дохода при неизменном предложении денег (реальном запасе денежных средств) ведет к превышению спроса на деньги над предложением и, следовательно, к росту равновесной ставки процента до мирового уровня. Во втором случае, напротив, предложение превысит спрос и равновесная ставка процента упадет. В обоих случаях общее равновесие установится при равенстве внутренней ставки процента мировой (т.Б). Поскольку эндогенными переменными в модели Манделла—Флеминга являются реальный обменный курс и доход, удобнее представлять ее графически в координатах Равновесие на денежном рынке не зависит от обменного курса. При ставке процента, равной мировой, уравновешивающей переменной на денежном рынке является доход. Поэтому в координатах Графическая иллюстрация модели Манделла—Флеминга в координатах

Рис.3.5

Рассмотрим последствия государственной политики в модели Манделла—Флеминга при плавающем и фиксированном валютных курсах. Плавающий валютный курс

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, то есть, если величина выпуска превышает внутренние расходы, то разница экспортируется (NX>0), если величина выпуска не покрывает внутренних расходов, то разница импортируется (NX<0).

, то есть, если величина выпуска превышает внутренние расходы, то разница экспортируется (NX>0), если величина выпуска не покрывает внутренних расходов, то разница импортируется (NX<0).

). Следовательно, основное тождество национальных счетов можно представить в виде:

). Следовательно, основное тождество национальных счетов можно представить в виде:

- реальный обменный курс,

- реальный обменный курс,  - номинальный обменный курс, Р - уровень цен в стране,

- номинальный обменный курс, Р - уровень цен в стране,  - уровень цен за границей, тогда

- уровень цен за границей, тогда

); потребление зависит от располагаемого дохода (

); потребление зависит от располагаемого дохода (  , объем государственных закупок и налогов зависит от государственной политики (

, объем государственных закупок и налогов зависит от государственной политики (  ), а объем инвестиций задан мировой ставкой процента (

), а объем инвестиций задан мировой ставкой процента (  ). Поэтому сбережения

). Поэтому сбережения

- ставка процента за рубежом,

- ставка процента за рубежом,  , - обменный курс в момент времени t,

, - обменный курс в момент времени t,  - обменный курс в следующий момент времени, тогда условие равновыгодности единицы вложений в стране и за рубежом в момент времени t будет выглядеть следующим образом:

- обменный курс в следующий момент времени, тогда условие равновыгодности единицы вложений в стране и за рубежом в момент времени t будет выглядеть следующим образом: это перевод этой единицы в зарубежную валюту;

это перевод этой единицы в зарубежную валюту;  количество зарубежной валюты, которое будет получено инвестором в конце периода;

количество зарубежной валюты, которое будет получено инвестором в конце периода;  - количество национальной валюты, полученной инвестором в конце периода по обменному курсу, установившемуся на этот момент.

- количество национальной валюты, полученной инвестором в конце периода по обменному курсу, установившемуся на этот момент.

то капитал будет притекать в страну, если

то капитал будет притекать в страну, если  то будет наблюдаться отток капитала из страны. При принятии решений инвесторы будут ориентироваться на ожидаемое изменение валютного курса.

то будет наблюдаться отток капитала из страны. При принятии решений инвесторы будут ориентироваться на ожидаемое изменение валютного курса.

- темп инфляции за рубежом, а π - темп инфляции внутри страны.

- темп инфляции за рубежом, а π - темп инфляции внутри страны. .

. . Это означает, что все изменения номинального обменного курса происходят из-за изменения цен в стране или за рубежом.

. Это означает, что все изменения номинального обменного курса происходят из-за изменения цен в стране или за рубежом. , (3.8) и (3.10) это означает, что капиталы будут притекать в страну, если реальная ставка процента в ней окажется выше мировой, и будет наблюдаться отток капитала, в противном случае.

, (3.8) и (3.10) это означает, что капиталы будут притекать в страну, если реальная ставка процента в ней окажется выше мировой, и будет наблюдаться отток капитала, в противном случае.

. В этих координатах кривая IS будет иллюстрировать все возможные комбинации «обменный курс - доход», при которых достигается равновесие на рынке товаров и услуг (ставка процента, как мы уже отмечали, равна мировой). Так как в кейнсианской функции потребления доля прироста потребления, а следовательно, и сбережений в приросте располагаемого дохода постоянна, то с ростом дохода, при прочих равных, будет расти и объем сбережений. Объем инвестиционного спроса внутри страны не меняется, поэтому инвесторы будут стремиться увеличить капиталовложения за рубежом, спрос на иностранную валюту вырастет, и, следовательно, реальный обменный курс упадет. Напротив, при падении дохода реальный обменный курс будет расти. Поэтому кривая IS в координатах

. В этих координатах кривая IS будет иллюстрировать все возможные комбинации «обменный курс - доход», при которых достигается равновесие на рынке товаров и услуг (ставка процента, как мы уже отмечали, равна мировой). Так как в кейнсианской функции потребления доля прироста потребления, а следовательно, и сбережений в приросте располагаемого дохода постоянна, то с ростом дохода, при прочих равных, будет расти и объем сбережений. Объем инвестиционного спроса внутри страны не меняется, поэтому инвесторы будут стремиться увеличить капиталовложения за рубежом, спрос на иностранную валюту вырастет, и, следовательно, реальный обменный курс упадет. Напротив, при падении дохода реальный обменный курс будет расти. Поэтому кривая IS в координатах  имеет понижающийся характер.

имеет понижающийся характер. LM представляет из себя вертикальную линию, проходящую через равновесное значение дохода, установившееся на денежном рынке.

LM представляет из себя вертикальную линию, проходящую через равновесное значение дохода, установившееся на денежном рынке.