|

|

Существует три основных вида операций.

Накопление периодическими взносами (формирование денежных фондов). В начале срока финансовой сделки вносится вклад в размере PV и через равные промежутки времени к нему добавляются суммы С. К концу срока сделки с учетом начисленных процентов накопится сумма FV. Эту ситуацию можно записать (-PV, -С, -С,…-С, FV) и изобразить графически

Анализ потока платежей предполагает решение а) прямой задачи, когда проводится оценка с позиции будущего, т. е. вычисляется сумма всех платежей с начисленными процентами на конец срока проведения операции; б) обратной задачи, когда проводится оценка с позиции настоящего, т. е. определяется современная стоимость всех платежей, приведенная на момент начала операции.

БУДУЩАЯ СУММА ПРЕНУМЕРАНДО И ПОСТНУМЕРАНДО БЕЗ ПЕРВОНАЧАЛЬНОЙ СУММЫ

Рента пренумерандо Пусть одинаковые платежи размером С (cost – стоимость) осуществляются пренумерандо в течение n периодов. На них нарастают проценты по номинальной (ежегодной) процентной ставке r. Сначала рассмотрим С по абсолютной величине. В начале первого периода осуществлен взнос С. К концу периода на него нарастут проценты, и будущая сумма составит FV1 = С·(1 + r). В начале второго периода внесена сумма С, а к концу второго периода на нее и на FV1опять нарастут проценты FV2=С·(1+r)+С·(1+r)2. К концу третьего периода FV3 = С·(1+r)+С·(1+r)2+С·(1+r)3 и т. д. К концу n-ого периода будущая сумма составит

Нетрудно видеть, что это сумма геометрической прогрессии с общим членом

Как известно, сумма такой геометрической прогрессии Sn= Таким образом, получаем FVn= Если взносы осуществляются m раз в году в течение k лет, то число периодов сделки n=k·m, а процентная ставка за период составляет r/m. В этом случае FV=

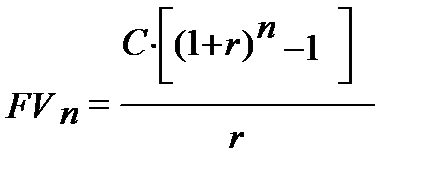

Рента постнумерандо Те же условия, что в разделе 2.2.1, но рента вносится в конце каждого периода – постнумерандо. К концу первого периода сделан взнос С и FV1=С К концу второго периода снова сделан взнос С, а на FV1 наросли проценты:

FV2=С+С·(1+r).

К концу третьего: FV3=С+С·(1+r)+С·(1+r)2 и т. д. Будущая сумма к концу n-ого периода

Это геометрическая прогрессия с первым членом

Если взносы осуществляются m раз в году в течение k лет, то n=m·k

Формулы (18) и (19) можно объединить в одну.

Здесь тип=0, для взносов постумерандо, тип=1, для взносов пренумерандо. Очевидно, что при выплатах пренумерандо абсолютная величина будущей накопленной суммы больше. Поскольку выплаты С и конечная сумма имеют, как правило, разные знаки (-С; -С;-С; FV) или (С; С;С; -FV), то их сводят в уравнение эквивалентности

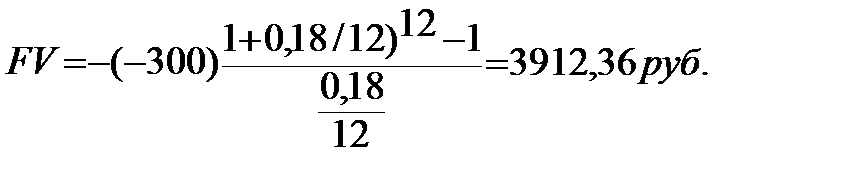

В выражениях (18) – (21) величина m – это число взносов и начислений процентов в году. При ежемесячных взносах m=12; при ежеквартальных взносах m=4; при взносах раз в полгода m=2; при ежегодных взносах m=1. Пример 10. Сколько денег можно накопить в банке в течение года, внося ежемесячно по300 руб. во вклад под 18% годовых? Первый случай – взносы постнумерандо (тип=0)

Второй случай –взносы пренумерандо (тип =1)

Если бы мы копили эти деньги в банке из под кофе, то в конце года имели бы только FV=300*12=3600 руб. Таким образом, в обоих случаях за счет процентов банк нам приплачивает в конце года больше трехсот руб. Однако во втором случае (выплаты в начале каждого месяца) мы получим почти на 60 руб. больше.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

FVn = С· (1+r)+С· (1+r)2+ . . . +С· (1+r)n = С· (1+r) ·

FVn = С· (1+r)+С· (1+r)2+ . . . +С· (1+r)n = С· (1+r) ·  .

. =

=  1·qn -1, где

1·qn -1, где  1=С· (1+r), a q=1+r.

1=С· (1+r), a q=1+r. .

.

. (18)

. (18) .

. 1=С и частным q=(1+r). Следовательно,

1=С и частным q=(1+r). Следовательно, .

. . (19)

. (19) (20)

(20) (21)

(21)