|

|

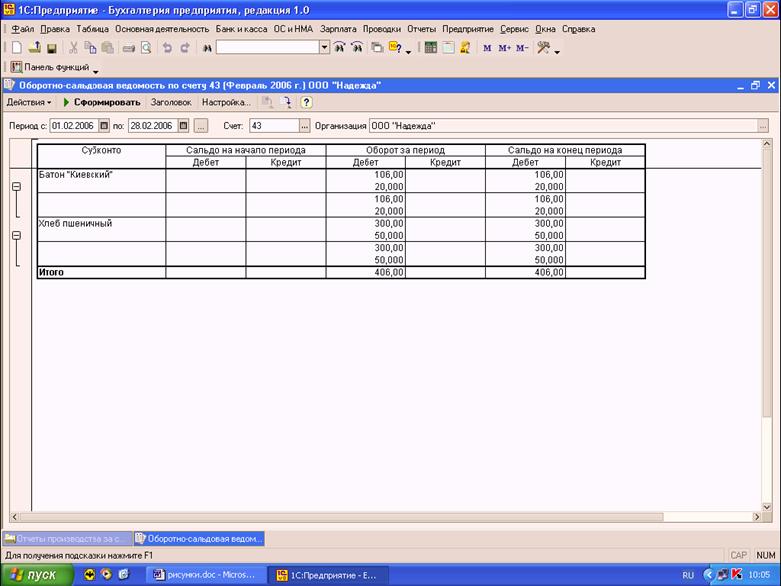

Анализ информации о наличии и движении материаловОдним из способов просмотра итоговой информации, является просмотр отчета Оборотно-сальдовая ведомость по счету. Отчет используется для получения остатков и оборотов по выбранному счету. Он позволяет получить детализацию по субсчетам счета, а для счетов, по которым ведется аналитический учет – детализацию по конкретным объектам аналитического учета (субконто). Настройка отчета Ведомость может быть построена по выбранному счету бухгалтерского учета для выбранной организации. По кнопке «Сформировать» выполняется построение отчета в соответствии с текущей настройкой. Кнопка «Заголовок» позволяет получить более компактный вид отчета, скрывая его заголовок. Кнопки сохранения и восстановления значений позволяют сохранять пользовательские настройки отчета, чтобы использовать их в дальнейшем. Форма настройки отчета (открываемая по кнопке «Настройка») позволяет задавать все возможные параметры отчета, в т.ч. и те, которые задаются на главной форме. Форма содержит следующие закладки: Общие Содержит основные параметры отчета √ Даты начала и конца периода отчета √ Счет учета √ Организация, по данным бухгалтерского учета которой строится ведомость √ «Данные по валютам» – если флажок установлен, для валютного счета будут выводиться валютные суммы. √ «Данные поколичеству» – если флажок установлен, для количественного счета будет выводиться количество √ Детализация На закладке настраиваются правила детализации счета: √ «По субсчетам» – признак детализации счета по субсчетам √ «По субконто» – в списке задаются виды субконто, по которым нужно детализировать счет. Отбор Отбор данных отчета. В каждой строке задается один элемент отбора, содержащий: √ Флажок использования элемента отбора. Позволяет легко отключать и включать отдельные элементы отбора без удаления и добавления элементов. √ Поле, на значения которого накладываются условия отбора. √ Вид сравнения – условие отбора. √ Значение или значения для сравнения. Для условий отбора на вхождение в интервал задается двумя значениями – границами интервала. Если накладывается условие на вхождение в список, значения сравнения задаются списком значений. Расшифровка(двойной щелчок мыши по суммовому значению ячейки) Строки отчета могут быть расшифрованы карточкой счета. Можно отчет сформировать в данном виде, а можно, с помощью произведенных отборов, интерфейс отчета изменить.

Выпуск продукции Операция позволяет зафиксировать следующий выпуск продукции или работ: √ выпуск продукции, произведенной в цехе. Такой выпуск может быть двух видов: √ с оприходованием на склад; √ без оприходования на склад, то есть с отражением в не-, завершенном производстве или с отнесением на общехозяйственные, общепроизводственные или другие затраты; √ оказание внутренней услуги производственным подразделением; √ оприходование возвратных отходов на склад из производства; Весь выпуск продукции оформляется с указанием не только самой продукции, но и спецификации изготовления. Учет того, по какой спецификации была выпущена продукция позволяет автоматически рассчитывать количество прямых затрат на выпуск продукции по нормативам вхождения материалов в продукцию описанных в спецификациях. Операцией по выпуску продукции можно оформить изготовление нескольких категорий объектов: √ продукции или полуфабрикатов; √ возврат материалов, обработка которых уже начата и они в дальнейшем не могут быть использованы как исходные, на них уже потрачены некоторые производственные ресурсы, и их себестоимость уже будет отличаться от стоимости исходных материалов; √ возвратных отходов производства, то есть сырья и материалов, образовавшихся в процессе их переработки в готовую продукцию, полностью или частично утративших потребительские свойства исходного сырья и материалов; Помимо объема изготовленной продукции, можно указать, какие материальные затраты были понесены при ее производстве, и указать, в какой доле эти затраты относятся на каждый вид выпущенной продукции, если одной операцией оформляется изготовление нескольких видов продукции. Такие материальные затраты являются прямыми. Они указываются с точностью до номенклатуры материалов, характеристики, серии. Если одновременный выпуск нескольких видов продукции является выпуском по одной спецификации, то доли, в которых распределяются материальные затраты между видами продукции, берутся изначально из спецификации. При выпуске продукции формируются фактически партии изделий, которые передаются на склад. Если производство позаказное, то при выпуске продукции можно указать заказ, под который был сделан этот выпуск, соответственно партия продукции на складе также будет иметь принадлежность к указанному заказу. Аналогичным образом для использованных материалов можно указать номенклатурную группу, под которую они были списаны в незавершенное производство. Значение этой номенклатурной группы должно совпадать со значением номенклатурной группы, к которой принадлежит выпущенная продукция. В конце месяца стоимость продукции рассчитывается путем оценки стоимости прямых затрат, которые были включены в себестоимость продукции в течение месяца, и распределения косвенных затрат. В течение месяца, когда фактическая себестоимость продукции еще не известна, политика учета стоимости продукции определяется общей настройкой конфигурации. Существуют три варианта учета стоимости продукции в течение месяца: √ по нулевой стоимости; √ по плановой стоимости; √ по стоимости прямых материальных затрат. Оценка стоимости продукции в течение месяца необходима для приблизительной оценки стоимости изготовления продукции, оценки понесенных затрат. По этой стоимости продукция будет учитываться в складском учете, списываться в производство для дальнейшей доработки. Учет по нулевой стоимости применяется, если в течение месяца данные о стоимости выпущенной продукции не важны. Учет по плановой стоимости означает учет выпущенной продукции по некоторой заранее согласованной стоимости. Учет по прямым материальным затратам означает, что стоимость продукции будет складываться из стоимости материалов, переданных в НЗП, и включенных напрямую в себестоимость продукции. Этот способ можно использовать, только если списание материалов в НЗП ведется не по нулевым, а по фактическим значениям стоимости. То есть стоимость продукции сложится из стоимостей материальных затрат, напрямую включенных в выпуск продукции. Независимо от того, какой будет выбран способ для учета себестоимости продукции в течение месяца, в конце месяца себестоимость будет пересчитана, исходя из данных по фактическим затратам. При этом материальные затраты будут считаться по средней стоимости материалов, списанных за месяц в НЗП. А помимо прямых затрат, на объем выпущенной продукции будут отнесены еще и косвенные расходы. Для отражения операции по выпуску продукции, работ, услуг оформляется документ «Отчет производства за смену». Общие реквизиты документа В шапке документа можно выбрать следующие реквизиты: √ Склад. Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника «Склады». Реквизит является обязательным для заполнения. √ Подразделение организации. Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения. В табличной части указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги: √ Продукция/услуга. Выпущенная продукция, материал или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения. √ Количество. Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест. √ Стоимость плановая. Стоимость единицы номенклатуры по плану, реальная себестимость будет посчитана в конце отчетного периода. √ Сумма плановая. Плановая сумма выпуска. √ Спецификация. Справочник норм расходов материалов на производство указанной продукции, нужен для автоматического расчета материалов при вводе на основании этого документа Накладной требования. √ Номенклатурная группа. Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа». √ Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций». √ Счет учета (НУ). Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ». √ Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства – счет 23. Счет затрат (НУ). Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе продукции.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|