|

|

Отражение операций в бухгалтерского и налоговом учетеОприходование товаров, тары, услуг и оборудования для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе. При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета указываются непосредственно в документе. По умолчанию значения этих счетов подставляются из регистра сведений «Номенклатура организаций». Для операции «покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета (БУ)» и «Счет учета (НУ)». Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов». По умолчанию значения этих счетов подставляются из ресурсов «Счет учета расчетов с поставщиком» и «Счет учета авансов выданных» регистра сведений «Контрагенты организаций». Если указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан. При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Счет задается в документе и подставляется при вводе номенклатурной позиции из ресурса «Счет учета НДС» регистра сведений «Номенклатура организаций». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены и валюта» и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете). При отражении операций «покупка, комиссия» по договору с комитентом и «в переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете и НДС в бухгалтерском учете по поступившим ценностям не выделяется. Поскольку тара, указанная на закладке «Тара» является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается. Бухгалтерский и налоговый учет оборудования при операции «оборудование» ведется аналогично товарам. Предполагается, что счета учета оборудования задаются в документе в соответствии с правилами бухгалтерского учета. Под оборудованием понимается как оборудование требующее монтажа (счет 07 «Оборудование к установке»), так и не требующее монтажа (счет 08.04 «Приобретение объектов основных средств»). НДС в этом случае учитывается обособленно от других ценностей (например, на субсчете 19.01 «Налог на добавленную стоимость при приобретении основных средств»). C помощью операции «объекты строительства» можно отразить поступление приобретенных объектов незавершенного строительства и т.п. Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги» может быть единственной заполненной в документе. При отражении затрат, связанных с процессом производства или продажи, счет учета услуги, оказанной сторонней организацией не задается в документе вручную, а определяется автоматически по указанной статье затрат и подразделению организации. В документе счет указывается не для редактирования, а лишь для визуального контроля. При отражении прочих затрат и счет учета расходов и объекты аналитического учета задаются в документе вручную. В этом случае подразделение организации и статья затрат не должны быть указаны. Теперь заполним документ Поступление товаров и услуг

Документ Поступление товаров и услуг можно распечатать, нажав в нижней части окна кнопку Приходная накладная или, нажав на кнопку печать выбрать нужную печатную форму из появившегося списка.

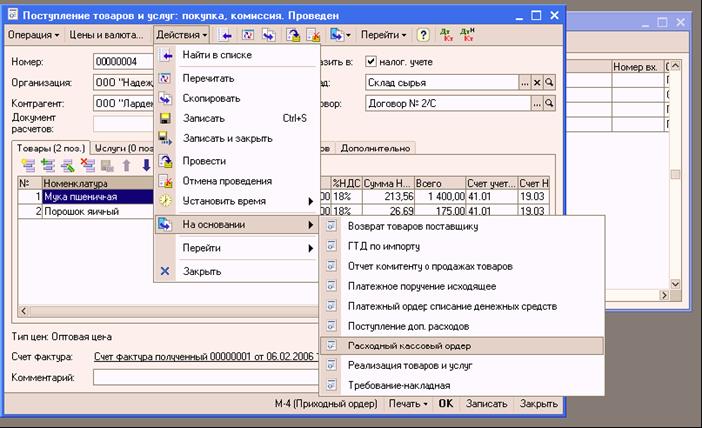

После проведения документа Поступление товаров и услуг, если нужно можно сформировать счет-фактуру полученную, нажав на ссылку Счет-фактура в нижней части окна. На основании Поступления товаров и услуг, можно оформить Расходный кассовый ордер

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|