|

|

Поступление материалов на складИнформация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене номенклатуры и др. Подсистема стоимостного учета ТМЦ должна удовлетворять двум требованиям: √ Предоставлять подробную стоимостную оценку запасов ТМЦ. √ При списании ТМЦ в количественном выражении давать стоимостную оценку перемещаемому количеству номенклатуры (т.е. реализовывать механизм погашения партий по LIFO, FIFO, средней). Важно! Для разных видов учета (бухгалтерского, налогового) организация системы партионного учета несколько различается. Различаются параметры, характеризующие партии, различаются способы выбора партий при погашении (LIFO, FIFO, средней). Такие настройки ведения партионного учета фиксируются в учетной политике предприятия. Причем, отдельно настраивается учетная политика для управленческого учета предприятия и отдельно учетные политики регламентированного учета для каждой организации предприятия. Варианты настроек в привязке к видам учета указаны в следующей таблице:

По усмотрению пользователя, суммовой учет партий в разрезе складов может быть отключен. Отключение суммового складского учета производится на уровне общей настройки системы. Если суммовой учет по складам ведется, то при выборе партий накладывается условие на выбор склада, с которого списываются ТМЦ. Соответственно у всех счетов, где в качестве аналитики значится склад, для этой аналитики включен признак ведения суммового учета. Во всех хозяйственных операциях изменяющих регистр складского бухгалтерского учета в качестве аналитики по складам в регистре записывается соответствующее значение склада из первичных документов. Если суммовой учет по складам не ведется, то для счетов с аналитикой по складам снимается признак ведения суммового учета по этой аналитике. Это означает, что все отчеты по анализу остатков на счете в разрезе аналитики складов формируются только в количественном выражении. Отражение в проводках складских операций, тем не менее, делается с указанием склада, так как сама аналитика по складам на счетах остается, и по ней ведется количественный учет. В регистр партионного бухгалтерского учета записи по аналитике склада не делаются. Это означает, что при формировании проводок по данным регистра аналитика по складам не может быть получена из аналитики регистра, значение аналитики по складам для проводок берется из первичного документа, формирующего проводку.

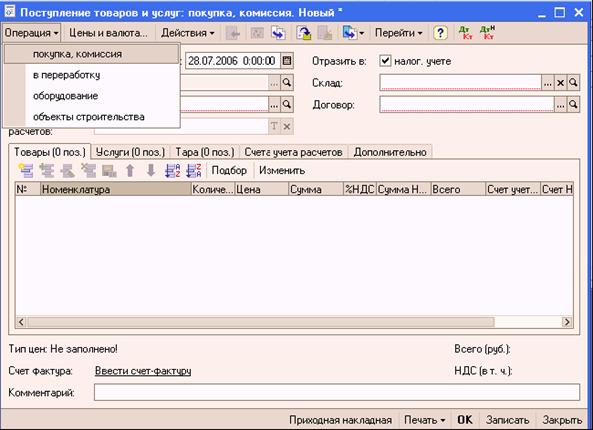

Документ «Поступление товаров и услуг» служит для отражения различных операций по поступлению товаров. С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования. Вид операции, которая будет произведена в результате проведения документа, определяется непосредственно в самой форме документа с помощью кнопки «Операция». При выборе вида операции автоматически формируется и соответствующее название документа и при необходимости изменяется состав граф табличной части документа. В любой момент времени можно изменить вид операции (даже для проведенного документа) и конфигурация корректно пересчитает все данные в информационной базе. Покупка товара и поступление товара на комиссию оформляется документом, в котором установлен вид операции «Покупка, комиссия». Поступает товар от поставщика (купленный товар) или от комитента (товар на комиссии) определяется видом договора, выбранным в документе: «С поставщиком» или «С комитентом». Информация об услугах, оказывающих влияние на себестоимость, оформляется отдельным документом «Поступление (доп.расходы»). Документ поступления товаров и услуг может быть проведен по бухгалтерскому и налоговому учету. В том случае, если в документе установлены соответствующие флаги учета в бухгалтерском и налоговом учете («бух.учет»и «налог.учет»), то в табличной части документа по каждой товарной позиции автоматически заполняются счета бухгалтерского учета (Счет учета (БУ)), счета налогового учета (Счет учета (НУ)), счета, на которых ведется учет НДС (Счет учета НДС). Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждой позиции номенклатуры. При необходимости пользователь может изменить корреспонденцию счетов. На закладке «Счета учета расчетов» в документе автоматически заполняются «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам». Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждого контрагента. При необходимости пользователь может изменить корреспонденцию счетов. При оформлении операции купли-продажи на основании документа «Поступление товаров (купля-продажа)» можно зарегистрировать документ «Счет-фактура полученный», полученный от поставщика. В случае оформления операции приема на комиссию счет-фактура оформляется по документу «Отчет комитенту» на сумму комиссионного вознаграждения.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|