|

|

Схема баланса основных фондов по балансовой стоимости

Баланс основных фондов, составляемый по балансовой стоимости (табл.1.1.), является исходным для составления баланса в постоянных, среднегодовых и других ценах. Источниками информации для составления данного баланса служат бухгалтерская и статистическая отчетность предприятий и организаций, данные выборочных обследований (в части основных фондов, принадлежащих физическим лицам). Данные о стоимости основных фондов в столбцах 1-8 баланса указываются по полной первоначальной стоимости (для введенных в действие фондов после последней переоценки) и по полной восстановительной стоимости. Источниками поступления основных фондов являются ввод в действие новых основных фондов, покупка основных фондов у юридических и физических лиц, безвозмездное получение основных фондов от других юридических и физических лиц, аренда основных фондов. Основные фонды выбывают у предприятий и организаций по следующим причинам: ликвидация из-за ветхости и износа, продажа основных фондов другим юридическим и физическим лицам, безвозмездная передача, а также передача основных фондов в долговременную аренду. В условиях инфляционного роста цен на продукцию фондосоздающих отраслей использование данных балансов основных фондов по балансовой стоимости для анализа структуры основных фондов, расчета и сопоставления показателей движения основных фондов в динамике не представляется возможным. Для обеспечения сопоставимости данных об основных фондах за ряд лет показатели наличия и движения основных фондов пересчитываются в цены какого-либо базисного года. До 1991 г. в качестве постоянных использовались цены 1973г., полученных в результате переоценки основных фондов, проведенной в 1972-1973 гг. Для того чтобы пересчитать основные фонды за ряд лет в постоянные цены, используют: 1. индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отраслям машиностроения и промышленности строительных материалов; 2. индексы цен на капитальные вложения в целом, а также на строительно-монтажные работы, оборудование, прочие виды работ. На основе вышеприведенных индексов разрабатываются средние нормативные коэффициенты по видам и группам основных фондов, итоговые индексы переоценки по видам основных фондов и отраслям экономики. Основные фонды могут быть переоценены в постоянные цены балансовым или индексным методом. При балансовым методе данные о наличии основные фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов выбывших (от ветхости и износа и по другим причинам) до отчетного года и увеличиваются на величину поступивших за этот период основных фондов (по всем источникам поступлений). При этом как поступившие, так и выбывшие основные фонды пересчитываются в цены базисного периода по соответствующим индексам цен. При индексном методе пересчета фондов в постоянные цены определяются сводные индексы изменения цен и тарифов за период от базисного года к отчетному, по которым пересчитываются основные фонды отчетного года. В условиях значительного изменения цен на продукцию фондосоздающих отраслей в течение года возникает необходимость в пересчете баланса основных фондов в среднегодовые цены. Такой пересчет позволяет более точно определить среднегодовую стоимость основных фондов, которая используется при анализе таких показателей, как фондоотдача, фондовооруженность, средние сроки службы и др. Для пересчета баланса основных фондов в среднегодовые цены соответствующего периода используются индексы среднегодовых цен. Индексы среднегодовых цен рассчитываются на основе данных о динамике цен на продукцию фондосоздающих отраслей – машиностроения и промышленности строительных материалов с учетом динамики оплаты труда работников, занятых на строительно-монтажных работах. Таблица 1.2

Схема баланса основных фондов по стоимостиза вычетом износа

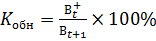

Баланс основных фондов по стоимости за вычетом износа представлен в табл. 1.2. В данном балансе основные фонды на начало года показываются по восстановительной стоимости за вычетом износа по данным переоценки; ввод в действие новых основных фондов – по полной первоначальной стоимости; стоимость купленных и проданных основных фондов – по рыночной стоимости основных фондов, которая может быть больше, меньше или равна восстановительной стоимости основных фондов за вычетом износа; полученные основные фонды от других предприятий и организаций и фонды, переданные безвозмездно другим организациям, - по остаточной стоимости; фонды, списываемые из-за ветхости и износа, - по ликвидационной стоимости. Годовой износ основных фондов равен сумме начисленной амортизации за год. Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения: (гр. 9= гр.1+гр. 2 – гр. 5). На основе данных балансов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов. Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

где Bt – стоимость вновь введенных основных фондов в t-м году; Bt+1 – стоимость основных фондов на конец t-го года. Коэффициент выбытия основных фондов равен:

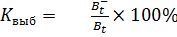

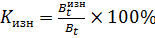

где Bt – стоимость выбывших в течение t-го года основных фондов; Bt – стоимость основных фондов на начало t-го года. Все основные фонды для расчета коэффициентов обновления и выбытия берутся по балансовой стоимости. Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа и годности. Эти коэффициенты можно определить по состоянию, как на начало, так и на конец года. Коэффициент износа на начало года равен:

где Стоимость износа Коэффициент годности характеризует отношение стоимости за вычетом износа к балансовой стоимости основных фондов за один и тот же период. Он определяется по формуле:

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных фондов (Кинт), который равен стоимость ликвидированных фондов поделенной на стоимость вновь введенных фондов. Как выбывшие из-за ветхости и износа основные фонды, так и вновь введенные фонды берутся по балансовой стоимости. При увеличении этого коэффициента уменьшается интенсивность замены основных фондов. Для понимания процессов воспроизводства основных фондов весьма важно определить также значения отношения коэффициента выбытия основных фондов к норме амортизации и отношения нормы амортизации к коэффициенту обновления основных фондов. Чем ближе значение отношения коэффициента выбытия основных фондов к средней норме амортизации на реновацию, тем ближе величина фактического износа основных фондов к величине износа основных фондов, определяемой нормой амортизации. Значение отношения нормы амортизации к коэффициенту обновления показывает, в какой мере в среднем ввод в действие новых основных фондов осуществляется за счет амортизационного фонда и в какой мере капитальные вложения финансируются за счет прибыли и других источников финансирования. Для расчета ряда статистических показателей необходимо определить не только величину основных фондов на определенные моменты времени (начало и конец года), но и их среднегодовую величину. В настоящее время среднегодовая величина основных фондов определяется по формуле средней хронологической из данных о балансовой стоимости на начало каждого месяца:

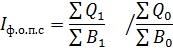

где Среднегодовая величина основных фондов, рассчитанная по вышеприведенной формуле, может быть использована для определения годовой суммы начисленной амортизации. Для характеристики использования основных фондов рассчитывается показатель фондоотдачи, который представляет собой отношение стоимости произведенной продукции за период к средней величине стоимости основных за этот же период. На уровне предприятий и отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, на уровне экономики в целом – стоимость валового внутреннего продукта. Средняя величина основных фондов за период рассчитывается по формуле средней хронологической из данных о полной балансовой стоимости на 1-е число каждого месяца, при этом стоимость основных фондов на начало каждого последующего месяца корректируется на среднемесячный индекс цен на основные фонды. Для экономико-статистического анализа имеют значения не сами уровни фондоотдачи, а их динамика, поэтому показатели, как продукции, так и основных фондов исчисляются в постоянных (неизменных) ценах. В этом случае данные о стоимости основных фондов берутся из балансов основных фондов в постоянных ценах. Для анализа динамики фондоотдачи используется формула индекса переменного состава:

где Q1и Q0 – стоимость продукции соответственно в отчетном и базисном периоде в постоянных ценах; B1 и В0 – средняя за период балансовая стоимость основных фондов соответственно в отчетном и базисном период. Для анализа использования основных фондов применяется также показатель, обратный фондоотдаче, - фондоемкость, который рассчитывается как отношение средней величины основных фондов за период к объему продукции, произведенной за тот же период. Этот показатель используется при построении межотраслевого баланса основных фондов и эконометрических моделей. В статистическом анализе широко применяется показатель фондовооруженности, который определяется путем деления среднегодовой величины основных производственных фондов на среднесписочную численность персонала за год. Предприятия, как правило, работают больше, чем в одну смену, поэтому среднегодовую величину фондов следовало бы делить не на общую численность работников, а на среднесписочное число работников, занятых в наибольшую смену, потому что работники каждой смены используют одни и те же основные фонды. Но поскольку среднегодовое число работников, занятых в наибольшую смену, не рассчитывается, в статистической практике фондовооруженность труда определяется исходя из среднесписочной численности производственного персонала за год. Фондовооруженность является устойчивым показателем при полной занятости рабочих мест или одинаковым проценте занятости рабочих мест. В условиях изменения экономической конъюнктуры уровень занятости рабочих мест весьма существенно изменяется, поэтому для анализа фондовооруженности целесообразно рассчитывать также показатель фондовооруженности одного рабочего, который определяется как отношение среднегодовой величины основных производственных фондов к среднегодовому числу рабочих мест на предприятии.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Коэффициент обновления основных фондов равен:

Коэффициент обновления основных фондов равен: ,

,

– стоимость износа основных фондов на начало t-го года.

– стоимость износа основных фондов на начало t-го года.

– балансовая стоимость основных фондов на 1 января, 1 февраля и 1 декабря отчетного года;

– балансовая стоимость основных фондов на 1 января, 1 февраля и 1 декабря отчетного года;  – балансовая стоимость на 1 января, следующего за отчетным, по данным переоценки отчетного года.

– балансовая стоимость на 1 января, следующего за отчетным, по данным переоценки отчетного года.