|

|

Анализ выполнения договоров на поставкуСопоставляются данные заявок, полученные от покупателей, с данными фактических отгрузок покупателям. Выявляется уровень отклонения отгрузок от заявок по конкретным наименованиям, т.е. те товары, по которым был недогрузы или наоборот. Таблица 3.1 Ассортиментная структура поставки товара Х

Недопоставка составила 20%, или 200 ед. товара:

Оптовому покупателю в результате роста цен пришлось заплатить за фактически поставленные товары на 43,5%, или на 32,4 млн. руб. больше, чем было предусмотрено договором за все товары:

При этом средняя цена одной единицы товара выросла против договорных условий в 1,8 раза:

Это произошло в результате как роста цен, так и невыполнения условий договора по количеству и ассортименту поставки. За счет роста цен стоимость поставки выросла по сравнению с договором в 1,6 раза, или на 40,8 млн. руб.:

За счет роста количественного фактора (изменения количества и ассортиментных сдвигов) стоимость товаров, наоборот, снизилась на 11,3%, или на 8,4 млн. руб.:

Однако необходимо проанализировать выполнение условий договора по ассортименту поставки. Для этого построим новую таблицу (табл. 3.2).

Таблица 3.2 Расчет показателей, характеризующих ассортиментные сдвиги в поставке

* Гр. 3 табл. 2.1 * гр. 4 табл. 3.1 ** Гр. 3 табл. 2.1 * гр. 5 табл. 3.1

Индекс ассортиментных сдвигов, исчисленный по данным таблицы 3.2, показал, что в результате несоблюдения договорных условий поставки по ассортименту стоимость поставки выросла на 10,9% или на 6,5 млн. руб. это означает, что сократилась доля более дешевых товаров и выросла доля более дорогих:

Недовыполнение договора в натуральном выражении составило 200 ед. (об этом мы уже говорили), или 20%. В стоимостном выражении это можно оценить, если распространить коэффициент прироста отклонения на стоимость товара по условиям договора:

Таким образом, можно разложить показатель отклонения фактической стоимости поставки от договорных условий по трем факторам: 0,8*1,109*1,618=1,435; (-14,9)+6,5+40,8=32,4 млн. руб. Это означает, что отклонение фактической стоимости поставки от договорной на 43,5% вызвано следующими причинами: o недовыполнением договора по количеству на 20%, или на 200 ед., или на 14,9 млн. руб. (в случае влияния только ОДНОГО этого фактора); o ростом цен на 61,8%, или на 40,8 млн. руб. (в случае влияния только ОДНОГО этого фактора); o ростом стоимости за счет ассортиментных отклонений на 10,9%, или на 6,5 млн. рублей (в случае влияния только ОДНОГО этого фактора).

Влияние ВСЕХ трех факторов вызвало отклонение фактической стоимости поставки от договорной на 32,4 млн. руб.

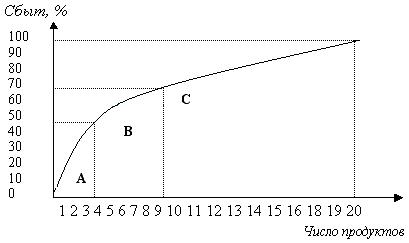

ABC-анализ Сводка о продажах (табл. 5.2) позволяет проанализировать концентрацию продаж, которую обычно связывают с ABC-анализом, основанном на законе Парето: 20% составляющих какого-либо явления на 80% обусловливают его возникновение. Согласно данному анализу продукция подразделяется на три класса по выбранным критериям (сбыт, прибыль, покрытие затрат и т.д.). Графическая иллюстрация ABC -анализа представлена на рисунке 5.3.

Рис. 5.3. Типичный график ABC-анализа Предполагается, что все продаваемые товары можно условно разделить на три группы – А, В, С, которые оценивают по приносимой ими прибыли (доходу). Соответственно, товары, дающие 80% прибыли – это товары класса А, 15% – класса В и 5% – С. Следуя логике повышения доходности, компания должна в первую очередь концентрироваться на работе с товарами категории А, затем – В и только в последнюю очередь – С.

«Ласта-инструмент» проводит ABC-анализ

Торговая фирма «Ласта-инструмент» была основана в 1992 году в Москве. В ее штате работают 40 сотрудников Компания закупает около 15 тыс. наименований инструмента у порядка 30 производителей в России, Белоруссии и Украине. В распоряжении фирмы примерно 1 тыс. кв. м складских площадей. Клиентская база компании насчитывает более 3 тыс. предприятий, основная часть которых сосредоточена в московском регионе. По данным компании, ее месячный оборот составляет 8 млн руб. Фирма «Ласта-инструмент» хорошо известна среди снабженцев производственных предприятий, особенно в Центральном регионе. Ее профиль – оптовые поставки промышленного инструмента широкой гаммы: от кувалд до алмазных резцов. В свое время идея бизнеса пришла владельцу, Вадиму Баранову, когда знакомая организация попросила его распродать инструменты, лежавшие ненужным грузом на складе еще с советских времен. Товар был реализован быстро и с выгодой для продавца. После этого предприниматель решил заняться освоением перспективной ниши. Запасы инструмента на отечественных предприятиях, казалось, были неисчерпаемы. Посредничество в их продаже удовлетворяло высокий спрос на мелкооптовые партии дешевого инструмента. Конкуренция среди фирм, торгующих таким товаром, была минимальной. Все это позволяло «Ласта-инструмент» работать со сверхрентабельностью. Так продолжалось несколько лет, пока старые запасы покрывали имеющийся спрос. Но потом ситуация изменилась: после августовского кризиса подъем промышленности естественным образом повысил объем заказов на инструмент. Наиболее ликвидные позиции «Ласта-инструмент» начала заказывать на предприятиях-изготовителях. Позже фирма целиком перешла на первичный рынок поставок, вкусив таким образом все прелести работы с нестабильным производственным сектором. Одновременно в самой компании стало происходить что-то неладное. По неизвестной причине резко обострились отношения между подразделениями сбыта и закупок. К взаимным упрекам персонала добавилась путаница со счетами и искаженная отчетность по продажам. Как результат, участились жалобы от клиентов: оформили заявку, приехали в указанное время, а кладовщик товара в глаза не видел. В то же время на складе мог пылиться инструмент, который планировали распродать еще в прошлом месяце. Впрочем, все это было бы не так серьезно, если бы не одно обстоятельство. Примерно год назад впервые со времени основания компания показала нулевую динамику развития. Что казалось странным. «Ласта-инструмент» не испытывала дефицита оборотных средств. Она не скупилась на рекламу, привлекая с ее помощью все новых и новых клиентов. Но объемы продаж не увеличивались, и старания руководства исправить положение не давали результата. Объяснить сложившуюся ситуацию конъюнктурным спадом было нельзя. Рынок рос, доказательством чему служил поток новых клиентов в ответ на очередную почтовую рассылку, рекламную публикацию или участие в специализированной выставке. Судя по всему, компания «уперлась в потолок», и для последующего развития ей предстояла внутренняя оптимизация. Но что именно нужно оптимизировать, было неясно. В компании сначала пытались использовать услуги консалтинговых фирм, но закончилось все учреждением должности начальника отдела развития и приглашением на нее Оксаны Малиновской, с которой Вадим Баранов познакомился в Высшей школе международного бизнеса АНХ, где они оба учились по программе МВА. Первое, что поручили новому сотруднику, – описать внутренние бизнес-процессы. Нужно было в деталях изложить основные и дополнительные функции каждого подразделения. Знакомство Оксаны Малиновской с компанией началось с вопросов. Отвечать пришлось всем без исключения – от топ-менеджеров до рядовых сотрудников. «Шеф хотел, чтобы я "расширила узкие места", так он это формулировал. Поэтому в первую очередь меня интересовало мнение сотрудников, настроенных критично», - рассказывает Малиновская. В беседах она подводила визави к откровениям на проблемные темы: что не нравится в работе, что раздражает в коллегах, чем вызваны конфликты с начальством и т. д. «Первая реакция на мое поведение была предсказуема: ходит тут, что-то вынюхивает, видно, под кого-то копает. Потом это прошло. Но поначалу я ничего не могла добиться, получала на четко поставленный вопрос ответы, лишенные всякой конкретики». В конце концов люди заговорили. Особо разговорчивым оказался рядовой персонал. В беседах с ним то и дело проскальзывали загадочные фразы: «менеджеры откладывают товар под себя», «отдел закупок что-то там себе закупает, а нам торговать нечем», «полный склад инструмента, а продать его менеджеры не могут». Юлия Стулова, сотрудник отдела маркетинга, раньше работала помощником начальника склада «Ласта-инструмент»: «Зарезервированного товара в нужный момент просто не оказывалось на полке. Какие проблемы это создавало клиентам, да и самой компании, догадаться несложно. Это провоцировало трения между всеми звеньями процесса – продажами, закупками и складом». После полутора месяцев ежедневных интервью Оксана Малиновская пришла к выводу: особой системы в управлении ассортиментом у компании нет – действия менеджеров по продажам и закупкам не координируются, все работают сами по себе. Ситуацию усугублял дефицит ликвидного товара. Это стало неизбежным следствием работы с заводами. Производственный цикл некоторых предприятий длится почти два месяца, нередки срывы графика поставок из-за перебоев с сырьем. И у менеджеров по продажам «Ласта-инструмент» срабатывало что-то похожее на инстинкт самосохранения. «Их заработок напрямую зависел от месячного объема продаж,– поясняет госпожа Малиновская. – Дефицит инструмента, который пользуется спросом, чувствительно бил их по карману. Чтобы подстраховаться, они стали выписывать липовые счета несуществующим клиентам и под них с помощью программы "1С" резервировать самый ликвидный товар». Игра эта была далеко не безобидной, поскольку искажала реальные объемы продаж (они завышались в среднем в полтора раза). На основании дутых цифр за предыдущие периоды компания осуществляла новые закупки. В результате на складе накапливался товар, ощущалась нехватка площадей, страдал потребитель – нужный ему инструмент перехватывали другие менеджеры для своих клиентов. «Все это, конечно, не прибавляло компании оборотных средств и тормозило ее рост на фоне развития рынка», – полагает госпожа Малиновская. Узнав, что на самом деле происходит в компании, начальник отдела развития предложил руководству план возможных действий. Заключался он в следующем. Ассортимент «Ласта-инструмент» насчитывает около 15 тыс. позиций. Управлять столь громоздким ассортиментом по единому принципу – неэффективно. Для начала стоит поделить его на сегменты: инструмент металлорежущий, слесарно-монтажный, мерительный, строительный и абразивный. Каждый из них, в свою очередь, разбивается еще на три блока, но уже по критериям валовой доходности: высоко-, средне- и низколиквидные (А, В и С соответственно). В отношении первых двух групп ликвидности применяется правило Парето, которое в данном случае можно интерпретировать так: 20% ассортимента обеспечивают 80% выручки. Тот же закон может использоваться и в определении рентабельности поставок. Сочетание этих двух базовых показателей – прибыльность и ликвидность товара – дает объективное представление о приоритетах и аутсайдерах в товарообороте каждой конкретной группы. Применение АВС-анализа позволяет ответить на следующие вопросы: 1. На закупку какого товара в первую, вторую и последнюю очередь расходуется бюджет компании? 2. Какому товару достается больше / меньше внимания, времени и людских ресурсов? 3. Поставщики какого товара требуют особых отношений, в каких позициях нужна подстраховка в виде альтернативного производителя на случай срыва поставок? 4. Какой лимит хранения на складе (время, объемы) должен быть у разных товаров? 5. На какой части ассортимента следует делать акцент при продвижении марки, рекламной кампании, как должны распределяться затраты на маркетинг?

«Мы посчитали, что такой метод для компании оптимален. Но как всегда, самым сложным оказался этап внедрения»,– говорит Оксана Малиновская. Для того чтобы присвоить товару ту или иную категорию важности, нужны веские основания – статистика продаж и экспертные оценки менеджеров. Что считать ликвидным, а что нет? На этот счет у продавцов и закупщиков были свои мнения, которые не всегда совпадали. В основном разногласия касались цены. Возможно, она завышена, и это, с точки зрения продавцов, объясняет, почему так часто спрашиваемый инструмент плохо продается. Но отдел закупок тут же парировал: не исключено, что дело все-таки в товаре – на это указывают низкие объемы реализации. Установить истину помог анализ цен, по которым ту же продукцию продают конкуренты. После этого стало ясно, что в большинстве спорных случаев предложения «Ласта-инструмент» заметно дороже, чем в среднем по рынку. Последовали коррективы. Первым делом это коснулось товаров-индикаторов (тех, которыми интересуются чаще остальных). Отдел маркетинга даже ввел понятие «справочная цена». Рассудили так: ни один клиент не будет держать все цены в голове. Он представляет себе их уровень, причем на определенные позиции в нескольких группах. Такие «справочные» позиции удалось выявить при помощи: а) пересечений в заявках новых клиентов; б) телефонных разговоров потенциальных клиентов с менеджерами по продажам; в) экспертных оценок отдела закупок; г) анализа «маркетинговых заявок» конкурентов (сбрасывают заявки на самые ходовые позиции, чтобы получить информацию о ценах и скидках). Товарам группы А (и в меньшей степени В) теперь полагалось приоритетное финансирование. Это, в частности, позволяло закупать инструмент с некоторым избытком с целью более точного определения спроса (за какое время его удастся продать). В отношении низколиквидного инструмента действовал остаточный принцип. Более того, на его дополнительную закупку наложили строгое табу – за исключением случаев, когда это нужно отделу маркетинга в интересах клиента, перспективного для компании. Группа С сохранила свое место на складе еще и потому, что это полезно для имиджа компании. Любому клиенту всегда можно сказать: «Есть все что пожелаете, даже раритеты». Однако оставались позиции, по которым не наблюдалось движения по шесть и более месяцев. Оксана Малиновская: «Их решили ликвидировать или продать по любой цене в случае скупки оптом. Мы все равно выиграли на освобождении места на складе, оборотных средств, а также уплаты налога на товар». Понимание приоритетов в ассортименте экономило время и силы менеджерам, делало их работу более сфокусированной. Но отказаться от привычной практики было не так просто. Впрочем, по словам госпожи Малиновской, к изменениям персонал отнесся с пониманием. В теории управления инновациями есть понятие «размораживания–замораживания». Сначала сотрудников подводят к мысли о необходимости перемен («размораживают»), а затем, после того как они произошли, закрепляют новые корпоративные стандарты («замораживают»). «"Размораживать" тех же менеджеров по продажам почти не пришлось»,– вспоминает Оксана Малиновская. Ведь новая политика учитывала и их интересы, а они устали от вечной борьбы за инструмент. От этого падала производительность, тратилось время, которое можно было посвятить поиску новых клиентов. «Потребовалось лишь объяснить им все в доступной форме: чего хотим, к чему это приведет и почему нам так необходима их поддержка. Мы хотели, чтобы они поверили в успех нововведений, прекратили двойную игру и смирились с тем, что результат будет месяца через два-три, не раньше. Наши менеджеры – вменяемые люди, все с высшим образованием, к тому же лояльные по отношению к компании и директору лично. Так что сопротивляться они не стали». Какие же изменения произошли в компании? · Сократилось количество липовых счетов (об этом можно судить хотя бы по плановым отчетам, их содержание стало более достоверным); соответственно, появилась возможность точно просчитывать необходимые объемы закупок по разным группам и подгруппам; · улучшилась координация отделов, а вместе с ней и отношения в коллективе; · номенклатуру безвозвратно покинули 500 неликвидных позиций. Это высвободило свыше 3,5 млн. рублей, или 10% от стоимости товарных запасов; · наконец, была решена самая важная проблема: компания преодолела стагнацию, наметилась положительная динамика продаж (+3% через два месяца, +5% через три, +3,5% через полгода после внедрения).

Источник:Карасюк Е. Ассортиментный максимум. // Секрет фирмы, № 9 (25) 19.05.2003

На рисунке 27 приведен еще один практичный график, реализующий идею АВС-анализа. Продажи товарной подгруппы «Чай» в магазине были разбиты по брендам, формирующим ассортимент. В рамках каждого бренда отмечены те его SKU, которые относятся к группе товаров, приносящих или не приносящих 80% валовой прибыли всей подгруппы «Чай». Например, из 17 разновидностей чая «Ахмад» только 4 являются наиболее продаваемыми, из 9 разновидностей «Бодрости» - лишь одна. На основе анализа подобного графика возможна корректировка ассортимента.

Наличие заявленного в прайс-листе компании товара на складе в тот момент, когда это необходимо клиенту, и при этом в необходимом количестве говорит об эффективности работы торгово-закупочной компании, свидетельствует о правильной системе планирования ассортимента. Соответствие предложения спросу, в конечном итоге, ведет к получению максимальной прибыли. Особенно критична стабильность ассортимента в розничных торговых компаниях. Давно подмечено, что чем состоятельнее покупатель, тем он более требователен к широте ассортимента и качеству товаров. Поэтому если магазин в самом начале своей работы заявил о наличии в ассортименте неких позиций, то их необходимо поддерживать. Когда ассортимент торгового предприятия «плывет», состоятельный покупатель вынужден искать более стабильный магазин. Анализируя востребованность товаров, их доступность у поставщиков, каждый магазин может устанавливать для себя необходимый ассортиментный минимум товаров по их «глубине». Например, магазин торгует молоком, и «глубина» этого вида продукта – 15 позиций. Но ассортиментный минимум на этот товар магазином может быть установлен в 6 позиций. То есть определяется, сколько видов молока должно присутствовать в продаже одновременно в достаточном количестве. Ведь с расширением номенклатуры товаров в магазине значительно уменьшается площадь выкладки для каждого из них, в результате получается нагромождение ценников на определенных площадях – товар трудно найти и выбрать. Минимум вводится для того, чтобы покупатель, придя в магазин, имел достаточный выбор, а магазин эффективно работал и по своему усмотрению мог варьировать этот выбор. На основе коэффициента полноты ассортимента можно анализировать по товарному остатку, находящемуся в магазине на данный момент, сколько товаров для восполнения ассортиментного минимума по той или иной группе надо дозаказать или, может быть, изъять из магазина[23]:

где Для оценки полноты ассортимента в динамике можно использовать коэффициент стабильности (устойчивости) ассортимента:

где

n – число периодов. Для оценки колеблемости наблюдаемого признака в статистике традиционно применяется расчет коэффициента вариации (формула 5.9):

Это отношение среднеквадратичного отклонения к среднему, выраженное в процентах. Среднеквадратическое отклонение рассчитывается как корень квадратный из дисперсии:

Обычно считается, что колебания признака в ряду выше нормы, когда коэффициент вариации превышает 25%. На основе расчета коэффициента вариации базируется XYZ-анализ, который часто совмещают с ABC-анализом, рассмотренном выше.

? XYZ-анализа – классификация ассортимента товаров по группам в зависимости от равномерности спроса и точности прогнозирования.

SKU со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Впрочем, это примерное распределение (табл. 5.5).

Таблица 5.5 ABC / XYZ-анализ[24]

F Построение матрицы ABC(XYZ)-анализ не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых. Всегда необходим дополнительный анализ. Мы уже не раз отмечали, что рационализация ассортимента должна проводиться с оглядкой на максимальное число ограничивающих факторов, например, на структуру потребителей. В этом разделе мы рассмотрим еще один немаловажный фактор – сезонность. Существует множество товаров, имеющих в своих продажах ярко выраженную компоненту (зимой наблюдается пик спроса на шоколад и минимум спроса на карамель. Почти противоположная картина летом, когда многие компании отказываются перевозить шоколад в условиях жары. Сок также плохо продается летом и хорошо – зимой). Для определения сезонности продаж используют индексы сезонности (табл. 5.6).

Таблица 5.6 Расчет индексов сезонности секции «Парфюмерия» городского универмага

Рассчитанные индексы сезонности наносятся на график (рис. 5.5). Анализируя пики товарооборота (выше среднегодового уровня, принятого за 100%), мы видим, что сезонность секции «Парфюмерия» связана с праздниками: · Рождество, Татьянин день (25 января); · Валентинов день (14 января); · 23 февраля; · 8 марта; · новогодние праздники.

Знание сезонности продаж позволяет заранее спланировать необходимый ассортимент и программу маркетинговых мероприятий[25]:

Для продовольственных супермаркетов характерна следующая сезонность[26]:

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

,

и

и  - количество ассортиментных разновидностей товаров соответственно фактически имеющихся в продаже и по плановой номенклатуре товаров.

- количество ассортиментных разновидностей товаров соответственно фактически имеющихся в продаже и по плановой номенклатуре товаров. ,

,

- фактический ассортимент за каждый i-й период;

- фактический ассортимент за каждый i-й период; ,

,

,

,