|

|

Расчет косвенных затрат при формировании себестоимости производстваРасчет косвенныхрасходов по калькуляционным статьям ведется путем составления соответствующих смет расходов, называемых комплексными, поскольку в основном каждая статья расходов включает несколько элементов затрат. Смета расходов на подготовку и освоение производства(Спп)составляется на каждый вид вновь осваиваемой продукции ивключает стоимость материалов и энергии, израсходованных на выполнение всего комплекса работ; заработной платы и отчислений на социальные нужды персонала, амортизации основных фондов и прочих расходов. Если на предприятии имеется цех опытного производства, отдел главного конструктора и главного технолога или специализированное конструкторское бюро, то текущие расходы на содержание названных функциональных и производственных подразделений относятся к смете расходов на подготовку и освоение производства субъекта хозяйствования. Размер данных затрат определяется по формуле:

гдеαпоп– принятая на предприятии норма расходов на подготовку и освоение производство,(αпоп =10%). Смета расходов на содержание и эксплуатацию оборудования Типовая номенклатура статей расходов на содержание и эксплуатацию оборудования приведена в таблице3.14. Таблица 3.14. Смета расходов на содержание и эксплуатацию оборудования

1. Расходы на содержание оборудования и других рабочих мест: а) стоимость вспомогательных материалов: смазочных, обтирочных и других, рассчитываются по укрупненному нормативуот стоимости основных материаловαвсп = 4%:

б) основная и дополнительная заработная плата вспомогательных рабочих принимаются согласно ранее определенного фонда оплаты труда в разделе «Расчет фонда заработной платы производственно-промышленного персонала»; в) отчисления на социальное страхование составляют от основной и дополнительной заработной платы вспомогательных рабочих (Тстр = 30%):

г) затраты на электроэнергию, потребляемую оборудованием, рассчитываются по формуле:

гдеЦэл– цена электроэнергии, руб./кВт·ч(определяется по текущей цене энергосбытовой компании) Wэл– потребление электроэнергии в год, кВт·ч, определяется по формуле:

где Муст.i – установленная мощность i-го типа оборудования, кВт.; kз, kм– коэффициенты использования оборудования по времени (0,6÷0,7); kз, kм– коэффициенты использования оборудования по мощности (0,4÷0,5); ηе,–коэффициенты учитывающие потери в сети (1,15); ηд–КПД двигателя (0,75); Fэф.об – эффективный фонд времени работы оборудования в год, час; Для расчета установленной мощности Муст, потребляемой всеми видами оборудования и транспортными средствами, рекомендуется использовать сводную таблицу (табл. 3.15). Таблица 3.15. Расчет установленной мощности, потребляемой оборудованием и транспортными средствами (пример оформления)

д) затраты на сжатый воздух (Ссжв)определяются по формуле:

гдеНсжв – норма расхода сжатого воздуха на 1 станок, м3/час; Цсж – цена 1м3 сжатого воздуха (определяется по конкретному предприятию); 2. Расходы на текущий ремонт и техническое обслуживаниеберутся в процентном отношении от стоимости оборудования (δ= 4%):

3. Амортизационные отчисления: а) по принятому технологическому оборудованию определяется по формуле:

гдеСобi – стоимость i-го типа оборудования, руб. Намi – годовая норма амортизационных отчислений для i-го типа оборудования; Годовая норма амортизации:

гдеТпиi–срок полезного использованияi-го типа оборудования, определяемый по техническому паспорту. б) по подъемно-транспортным средствам Аптс:

где Нам–усредненная норма амортизации для ПТС, Нам = 12 %. Расчет общей суммы по статье «Амортизационные отчисления» следует выполнить в табличной форме (табл.3.16). Таблица 3.16. Расчет амортизационных отчислений на технологическое оборудование и производственныйтранспорт

4. Расходы на возмещение износа специнструмента, спецоснастки и прочих специальных расходов. В проекте следует определять на основе рекомендуемого норматива в размере 10-15 % от стоимости специнструмента, спецоснастки и прочих специальных расходов:

Данные по смете расходов на содержание и эксплуатацию оборудования сводятся в таблицу и определяется в целом по всей статье Сметаобщепроизводственных (цеховых) расходов Смета общепроизводственных (цеховых) расходов включает: - расходы на содержание цехового персонала; - амортизацию и затраты на ремонт зданий и сооружений данного цеха; - расходы по содержанию зданий и сооружений цеха; - расходы на текущий ремонт здания цеха и инвентаря - расходы на проведение испытаний, опытов и исследований, на рационализацию и изобретательство; - расходы по охране труда; - прочие расходы. Расходы на содержание цехового персонала. 1. Расходы по данной группе принимаются по расчетному значению «Заработная плата служащих» (таблица 3.13 - Общий фонд заработной платы по поточной линии) 2. Амортизация зданий, сооружений и инвентаря. Определяются исходя из стоимости здания и хозяйственного инвентаря и норм амортизационных отчислений: а) здания:

гдеНзд – норма амортизационных отчислений при работе в две смены – 3 %, б) инвентаря (с учетом численности работающих):

гдеНинв – норма амортизационных отчислений для инвентаря – 12 %. Расчет рекомендуется оформить в табличной форме (табл. 3.3). Таблица 3.3. Амортизационные отчисления на здание и производственно-хозяйственный инвентарь

3. Расходы на содержание зданий и сооружений цеха: а) на освещение цехаСосв:

где15 –норма расхода электроэнергии на квадратный метр площади, Вт; Др–число рабочих дней в году; Fобщ–общая площадь цеха, м2; 0,3–коэффициент учитывающий неполную освещенность цеха в течение 1-ой смены; s–продолжительность рабочей смены, ч; 1,2–коэффициент, учитывающий дежурное освещение в 3-ю, нерабочую смену; Цэл–стоимость одного кВт.ч, (определяется по текущей цене энергосбытовой компании); б) по отоплению цеха (Cот):

гдеНр–расход топлива на 1 м3 здания, ккал/ч (Hр=25 ккал/м3-ч); Тот–продолжительность отопительного сезона (для центральных областейТот=2500 ч); Vц–объем здания цеха, м3; qисп–теплота испарения, (q=510 ккал/кг); Цп–цена 1т пара (для центральных районов), руб/т. Объем здания цеха Vцопределяется как сумма объемов производственных,служебных и бытовых помещений:

гдеhпр– высота производственных помещений цеха,(hпр= 6 м.); hсл-б– служебных и бытовых, (hсл-б =3 м); в) на воду для бытовых нужд:

гдеЧраб–число работающих в цехе в две смены: Нв–норма расхода воды на одного работающего в смену,(Нв=25 л); Цв–цена 1 м3 воды, руб./м3(определяется по текущей цене услуг коммунальных служб); Квр–коэффициент использования времени работающих,(Кв=0,93). 4. Расходы на текущий ремонт здания цеха и инвентаряможно принимать в размере 1 % в год от стоимости здания(Изд) и инвентаря(Иинв). Издержки на текущий ремонт здания и инвентаря:

или

гдеVnp–объем производственных помещений цеха, м3; Vсл-б– объем бытовых и служебных помещений, м3; Цпр– средняя цена 1 м3 здания для производственных помещений, руб.; Цсл-б–средняя цена 1 м3 бытовых и служебных помещений, руб.; 1,1–коэффициент для определения объема здания по наружной стороне (с учетом толщины кладки стен); hзд– высота здания (hпр=6 м, hсл-б=3 м); Чраб– численность рабочих, чел. ЧППП– численность работающих в цехе, чел. 5. Расходы на проведение испытаний, опытов и исследований, на рационализацию и изобретательствоукрупнено могут быть определены исходя из расчета на одного работающегов год:

где βисп– норматив затрат на одного работника ППП в год,(βисп = 3000 руб.). 6. Расходыпо охране труда можно принять в размере 2 % от основной заработной платы производственных рабочих:

7. Прочие расходы рекомендуется принять в размере 4 % от основной заработной платыпроизводственных рабочих:

Суммарные расходы по статье общепроизводственных расходов:

Результаты расчета по перечисленным статьям сводятся в табл. 3.17. Таблица 3.17. Смета цеховых расходов

Полученные в процессе расчета калькуляционные статьи технологической себестоимости следует отразить в таблице 3.18. Таблица 3.18. Технологическая себестоимость выпускаемой продукции по новому варианту

Себестоимость производства продукции, принимаемой к расчету, по сравниваемым вариантам По базовому варианту берется готовая калькуляция себестоимости детали по участку, где она изготавливается. Расчет себестоимости детали по проектному варианту ведется по порядку расположения статей затрат (Таблица 3.19). Таблица 3.19. Калькуляция цеховой себестоимости производства единицы продукции

Показатели себестоимости и оптовой цены для базового и проектного вариантов приведены в таблице 3.20.

Таблица 3.20. Цеховая (технологическая) себестоимость по сравниваемым вариантам

Раздел 4. Расчет экономической эффективности и технико-экономических показателей проектного решения 4.1. Экономическая эффективность от реализации проекта Экономический эффект от реализации проекта– это разность результатов (Р) и затрат (З). Эффективность проекта оценивается соотношением финансовых результатов и затрат и характеризуется системой показателей, отражающих это соотношение. При расчетах экономической эффективности инвестиционного проекта используется следующая система показателей: - показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия осуществления проекта; - показатели бюджетной эффективности, отражающие финансовые последствия реализации проекта для федерального, регионального и местного бюджетов; - показатели экономической народно-хозяйственной эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность. Продолжительность создания, эксплуатации проекта называется горизонтом расчета, который измеряется количеством шагов расчета (числом месяцев, кварталов, лет расчетного периода). Затратыподразделяются на первоначальные(капиталообразующие инвестиции), текущиеи ликвидационныена стадиях строительства, функционирования и ликвидации проекта без повторного счета (в частности, не допускается одновременный учет единовременных капитальных затрат на создание основных средств и текущих затрат на амортизацию). Под капитальнымипонимаются вложения(инвестиции): - в НИОКР; - в производство продукции: - в эксплуатацию (внедрение) новой техники; - в охрану окружающей среды; - в предотвращение и компенсацию потерь; - в смежные отрасли. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их ценности к начальному году. Для приведения разновременных затрат, результатов и экономического эффекта используется норма дисконта (Ед), равная приемлемой для инвестора норме дохода на капитал (Нд). Величина коэффициента дисконтирования(ήt) при постоянной норме дисконта(Ед) определяется выражением:

гдеt–расчетный шаг дисконтирования, лет. Коммерческая эффективность проекта (Эком), определяемая от инвестиционной, операционной и финансовой деятельности предприятия, должна обеспечивать требуемую норму доходностиНд:

гдеPt–результаты в t -м шаге; Зt–затраты в t -м шаге. Приемлемую для инвестора норму дохода на капитал (Нд) в дипломном проекте принять в пределах средней текущей номинальной банковской процентной ставки – 20-25% годовых. Экономическая эффективностьопределяется системой показателей народно-хозяйственной эффективности путем приведения (дисконтирования) разновременных затрат к ценности в начальном периоде с помощью приемлемой для инвестора нормы дисконта (Нд), т.е. коэффициента приведения капитальных вложений к начальному году (Ед). Выбор лучшего проекта для реализации осуществляется путем сравнения различных инвестиционных проектов и их показателей. При этом в совокупности используются различные критерии и методы выбора инвестиционного проекта: − метод чистого дисконтированного дохода; − метод индекса доходности; − метод внутренней нормы доходности. 1. Чистый дисконтированный доход (ЧДД)– интегральный эффект – определяется за весь расчетный период при постоянной норме дисконта*:

гдеPt–результат в t-м шаге(объем товарной продукции ТП); 3t–затраты в t-м шаге(себестоимость ТП); Т–горизонт расчета (расчетный период). Инвестиционный проект считается экономически целесообразным для реализации, если ЧДД > 0. 2. Индекс доходности (ИД):

гдеКt–капитальные вложения; Зt–затраты за вычетом капитальных затрат. Инвестиционный проект считается целесообразным при значении ИД > 1. 3. Внутренняя норма доходности (ВНД)представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна величине приведенных капиталовложений:

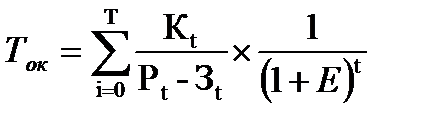

ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на капитал. В случае,когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение альтернативных (взаимоисключающих) вариантов проектов по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдавать ЧДД. Срок окупаемости инвестиций(Ток) – временной период от начала реализации проекта, за который капитальные вложения покрываются суммарной разностью результатов и затрат:

Планируемое снижение себестоимости продукцииΔS, или условно-годовая экономия от снижения себестоимости продукции, тыс.руб.

Важнейшим показателем эффективности затрат является показатель затрат на рубль товарной продукцииsуд, определяемый отношением себестоимости товарнойпродукцииSТПiк товарному выпуску в действующих (рыночных) ценах (ТПi):

Производство рентабельно, если затраты на рубль товарной продукции меньше единицы. Планируемое снижение трудоемкости, выпускаемой продукции: а) в нормо-ч.:

гдеtбазиtпр–трудоемкость единицы продукции до и после внедрения новой техники б) в процентном выражении:

в) планируемый рост производительности труда, ΔВ, %:

Если себестоимость изделия по новой технологии окажется выше базисной, то следует рассчитать только экономию капитальных вложенийΔК:

гдеКбазиКнов–удельные капитальные вложения в базовую и новую технику, руб. 4.2. Частные технико-экономические показатели эффективности Для определения сравнительной экономичности проектируемых средств, технологических процессов и организации производства рассчитываются частные технико-экономические показатели, которые выражают в натуральных единицах отдельные элементы затрат общественного труда, обусловленных изготовлением продукции. Состав показателей, подлежащих расчету в дипломном проекте, различается в зависимости от их характера. При проектировании технологических процессов, а также участков (цехов) рекомендуется определять машиноемкость продукции и количество потребного оборудования, расходный и эксплуатационный фонды оснастки, площадоемкость продукции и запасы материалов, энергоемкость продукции, запасы топлива, размер заделов. Особое место в системе частных показателей принадлежит показателям, характеризующим затраты живого труда по вариантам производства продукции: трудоемкость, выработка, потребность и т.д. Показатели эффективности использования персонала. Среднегодовая выработка (производительность) в натуральном выражении:

гдеNвып–выпуск товарной продукции в натуральном выражении. Среднегодовая выработка продукции (Всрг)на одного рабочего (производительность труда) в стоимостном выражении:

где ТП–товарная продукции в стоимостном выражении; Чссп– среднесписочная численность рабочих, чел. Абсолютный прирост среднегодовой выработки (ΔВ) определяется по формуле:

где Вотч, Вбаз– среднегодовая выработка рабочего соответственно в проектном ибазисномвариантах, тыс. руб.; Относительный прирост (ΔВ, %) определяется по формуле:

Коэффициент (индекс) прироста производительности труда:

Прирост производительности труда от экономии численности персонала за отчетный период, %:

гдеЭчисл - экономия численности персонала за отчетный период. Прирост продукции (∆ТП) за счет повышения производительности труда можно определить по формуле:

где∆Чраб- приростчисленности работающих; ∆В - прирост производительности. Показатели эффективности использования ОПФ.При проектировании технологических процессов, а также участков (цехов) рекомендуется определять машиноемкость продукции и количество потребного оборудования, расходный и эксплуатационный фонды оснастки, площадоемкость продукции и запасы материалов, энергоемкость продукции, запасы топлива, размер заделов. Общаямашиноемкость продукции характеризуется суммарным количеством машино-часов работы оборудования, применяемого при ее изготовлении по программе за год. Общая машиноемкость продукции определенного вида, маш.-ч/год:

гдеk– число операций; tшт-кi– норма штучно-калькуляционного времени на i-ю операцию изготовления единицы продукции на машинном оборудовании, маш.-ч/шт.; Nзапi–годовое количество продукции данного типоразмера, запускаемой в производство; kвнi– коэффициент выполнения норм времени на i-ю операцию. Удельнаямашиноемкость– количество машино-часов работы оборудования при изготовлении единицы i-й продукции:

Общаяплощадоемкость продукции характеризуется суммарной производственной площадью участка (цеха) по производству продукции определенного вида:

гдеsi - производственная площадь, занимаемая i-й единицей оборудования; фондоотдача ОПФхарактеризует производительность единицы стоимости ОПФ, руб./руб.:

где фондоотдача активной части ОПФ:

где фондоемкость(показатель, обратный фондоотдаче) характеризует затраты ОПФ на рубль реализованной продукции:

Показатели технической оснащенности и энерговооруженности труда: а) фондовооруженность (механовооруженность) труда отражает оснащенность одного рабочего ОПФ (активной частью ОПФ):

б) энерговооруженность труда, кВт-ч/чел:

Показатели эффективности использования материальных ресурсов и их динамика: а) материалоотдача (МО) с рубля потребленных материальных ресурсов, как по отдельным видам продукции, так и на всю производственную программу:

где СМРi– стоимость материальных ресурсов потребленных для производства продукции i-го вида (стр. 12, табл. 3.11); Рмi–стоимость материальных ресурсов на единицу продукции i-го вида (стр. 13, табл. 3.11); б) материалоемкость реализованной продукции(МЕ), как по отдельным видам продукции, так и на всю производственную программу:

Полученные в разделе расчетные показатели основных ТЭП проекта следует внести в таблицу (Приложение 4).

Список литературы 1. Антонов А.Н., Морозова А.С. Основы современной организации производства. Учебник. – М.: Дело и Сервис, 2004.– 432 с. 1. Бовин, Андрей Андреевич.Управление инновациями в организации: учеб.пособие/А.А. Бовин, Л.Е. Чередникова, В.А. Якимович. – М.: Омега-Л, 2006. – 415с.: табл. – (Высшая школа менеджмента). 2. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб.пособ. – 2-е изд.– М.: Финансы и статистика, 1999. – 208с. 2. Егорова Т. А. Организация производства на предприятиях машиностроения. – СПб.: Питер, 2004. – 304 с: ил. – (Серия «Учебное пособие»). 3. Клевлин А.И., Моисеева Н.К. Организация гармоничного производства (теория и практика).: Учеб.пособие. – М.: Омега-Л, 2003. – 360 с. 3. Климов А. Н., Оленев И. Д., Соколицын С. А. Организация и планирование производства на машиностроительном заводе. – Л.: Машиностроение, 1979. – 462 с. 4. Мельников Г.Н., Вороненко В.П. Проектирование механосборочных цехов: Учебник для студентов машиностроительных специальностей вузов/Под ред. А. М. Дальского. – М.: Машиностроение, 1990. – 352 с. – (Технология автоматизированного производства). 4. Менеджмент процессов/Под ред. Й. Беккера, Л. Вилкова, В. Таратухина, М. Кугелера, М. Роземанна; [пер. с нем.]. – М.: Эксмо, 2007. – 384 с. – (Качественный менеджмент). 5. Мишин В.М. Управление качеством: учебник для студентов вузов, обучающихся по специальности «Менеджмент организации». – 2-е изд. перераб. и доп. – М.: Юнити–ДАНА, 2005. – 453 с. 5. Новицкий Н.И. Организация производства на предприятиях: Учеб.-метод. пособие. - М.: Финансы и статистика, 2002. - 392 с: ил. 6. Организация и планирование машиностроительного производства (производственный менеджмент): Учебник/К. А. Грачева, М.К. Захарова, Л.А. Одинцова и др.; Под ред. Ю.В. Скворцова, Л.А. Некрасова. – М.: Высш. шк., 2003. – 470 с: ил. 7. Организация производства на предприятии (фирме): Учебное пособие/Под ред. О.И. Волкова, О.В. Девяткина. – М.: Инфра-М, 2004. – 448 с. 8. Организация производства на предприятии. Учебник для технических и экономических специальностей. Под ред. О.Г.Туровца и Б.Ю.Сербиновского. – Ростов на Дону: Изд. центр МарТ, 2002. – 464 с. 9. Организация, планирование и управление производством. Практикум (курсовое проектирование): учебное пособие/Н.И. Новицкий, Л.Ч. Горностай, А.А. Горюшкин [и др.]; под ред. Н.И. Новицкого. – М.: КНОРУС, 2006. – 320 с. 10. Пашуто В.П. Организация, нормирование и оплата труда на предприятии : учебно-практическое пособие / В.П. Пашуто. – 5-е изд., стер. – М.: КНОРУС, 2009. – 320 с. 11. Пелих А.С., Баранников М.М. Экономика машиностроения: учеб.пособ./Под ред. проф. А.С. Пелиха. – Ростов на Дону: «Феникс», 2004. – 416 с. 12. Производственный менеджмент: Учебник/Под ред. В.А.Козловского. - М.: Инфра-М, 2003. – 574 с. 6. Реинжиниринг производства: учеб.пособие/Л.Н.Оголева, Е.В.Чернецова, В.М. Радиковский/Под ред. Л.Н. Оголевой. – М.: КНОРУС, 2005. – 304 с. 13. Ричард Б. Чейз, Николас Дж. Эквилайн, Роберт Ф.Якобс. Производственный и операционный менеджмент, 8-е издание.: Пер. с англ. –М.: Издательский дом «Вильямс», 2003. – 704 с. 14. Сачко Н. С. Теоретические основы организации производства. – Минск: Дизайн-ПРО, 1997. – 320 с. 15. Соколицын С. А., Кузин Б. И. Организация и оперативное управление машиностроительным производством. – Л.: Машиностроение, 1988.– 528с. 16. Туровец О.Г., Родионова В.Н. Организация производства на предприятии: Учебное пособие. – М.: ИНФРА-М, 2005. – 207 с. 17. Шишмарев В. Ю. Машиностроительное производство: Учебник для студ. учреждений сред.проф. образования/В.Ю. Шишмарев, Т.И. Каспина. – М.: Издательский центр «Академия», 2004. – 352 с. 18. Экономика и организация производства в дипломных проектах: учеб. Пособие для машиностроительных вузов/К.М. Великанов, Э.Г. Васильева, ВФ. Власов и др.; Под общ.ред. К.М.Великанова. – 4-е изд., перераб. и доп. – Л.: Машиностроение. Ленингр. Отд., 1986. – 285 с.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

,(3.82)

,(3.82) ;(3.83)

;(3.83) ;(3.84)

;(3.84) , (3.85)

, (3.85) , (3.86)

, (3.86) – общееколичество установленного оборудования, шт.;

– общееколичество установленного оборудования, шт.; , (3.87)

, (3.87) .(3.88)

.(3.88) , (3.89)

, (3.89) ,(3.90)

,(3.90) .(3.91)

.(3.91) .(3.92)

.(3.92) ,(3.93)

,(3.93) ,(3.94)

,(3.94) ,(3.95)

,(3.95) ,(3.96)

,(3.96) ,(3.97)

,(3.97) ,(3.98)

,(3.98) (3.99)

(3.99) ,(3.100)

,(3.100) ,(3.101)

,(3.101) .(3.102)

.(3.102) .(3.103)

.(3.103) .(3.104)

.(3.104) , (4.1)

, (4.1) , (4.2)

, (4.2) ,(4.4)

,(4.4) ,(4.5)

,(4.5) . (4.6)

. (4.6) . (4.7)

. (4.7) . (4.8)

. (4.8) . (4.9)

. (4.9) , (4.10)

, (4.10) , (4.11)

, (4.11) . (4.12)

. (4.12) . (4.13)

. (4.13) ,(4.14)

,(4.14) ,(4.15)

,(4.15) ,(4.16)

,(4.16) .(4.17)

.(4.17) . (4.18)

. (4.18) , (4.19)

, (4.19) , (4.20)

, (4.20) ,(4.21)

,(4.21) .(4.22)

.(4.22) ,(4.23)

,(4.23) ,(4.24)

,(4.24) – среднегодовая стоимость ОПФ, тыс. руб.

– среднегодовая стоимость ОПФ, тыс. руб. ,(4.25)

,(4.25) –среднегодовая стоимость активной части ОПФ:

–среднегодовая стоимость активной части ОПФ: .(4.26)

.(4.26) и

и  .(4.27)

.(4.27) .(4.28)

.(4.28) ,(4.29)

,(4.29) .(4.33)

.(4.33)