|

|

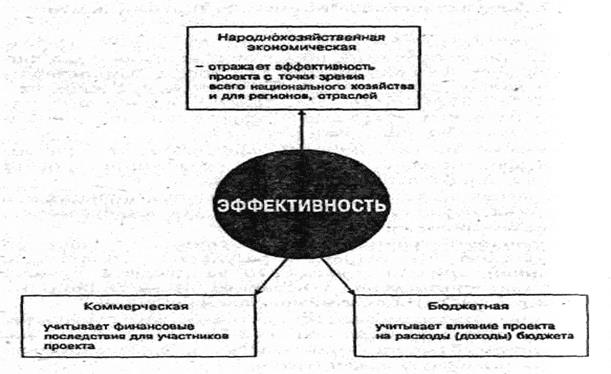

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПРОЕКТАМетодическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ № 7-12/47 от 31 марта 1994 г.) установлены следующие основные показатели эффективности инновационного проекта (см. также рис. 3.13):коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального или местного бюджета; народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать народнохозяйственную экономическую эффективность. Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму Доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов по правилам. При этом в качестве эффекта на t-м шаге (Эt) выступает поток реальных денег. В рамках каждого вида деятельности происходит приток Пi(t) и отток Oi(t) денежных средств. Обозначим разность между ними через Фi(t): Фi(t) = Пi(t) – Oi(t), (3.1.) где i = 1, 2,3. Потоком реальных денег Ф(t)называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета). Ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = Ф1(t) + Ф¢(t) (3.2.) Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования дредусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект. Бюджетный эффект (Bt)для t-ro шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Dt)над расходами (Pt)в связи с осуществлением данного проекта. Bt = Dt – Pt (3.3.) Интегральный бюджетный эффект (Вt)рассчитывается по формуле (3.12) (см. далее) как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Dинт) над интегральными бюджетными расходами (Ринт).

Рис. 3.13. Показатели эффективности инновационного проекта Показатели народнохозяйственной экономическойэффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении): · конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т. п.), создаваемых участниками в ходе осуществления проекта; · социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах; · прямые финансовые результаты; · кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т. п. Необходимо учитывать также косвенные финансовые результаты: обусловленные осуществлением проекта изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций. Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Поэтому не включаются в расчет: · затраты организаций - потребителей некоторой продукции на приобретение ее у изготовителей - других участников проекта; · амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемыми другими участниками; · все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении; · проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта; · затраты иностранных участников. Основные средства, временно используемые участником в процессе осуществления инвестиционного проекта, учитываются в расчете одним из следующих способов: · остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной, стоимости этих средств; · арендная плата за указанные основные средства за время их использования включается в состав текущих затрат. При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются: · региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этим же или другими участниками проекта организациями региона (отрасли); · социальные и экологические результаты, достигаемые в регионе (в организациях отрасли); · косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций - участников проекта, относящихся к соответствующему региону (отрасли) также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников. При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются: · производственные результаты; · выручка от реализации произведенной продукции, за вычетом израсходованной на собственные нужды; · социальные результаты в части, относящейся к работникам организации и членам их семей. В состав затрат при этом включаются только единовременные и текущие затраты организации без повторно счета (в частности, не допускается одновременный единовременных затрат на создание основных средств и текущих затрат на их амортизацию]. При оценке эффективности инвестиционного проекту соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования, определяемый для постоянной нормы дисконта Екак

где t- номер шага расчета (t=0,1,2,...Т), Т - горизонт расчета, равный номеру шага расчёта, на котором производится ликвидация объекта. Если же норма дисконта меняется во времени и на t-мшаге расчета равна E1,то коэффициент дисконтирования

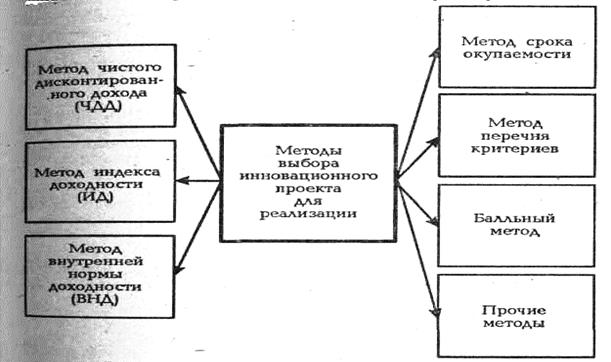

ВЫБОР АЛЬТЕРНАТИВЫ Сравнение различныхинвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости; другие показатели, отражающие интересы участников или специфику проекта (см. рис. 3.14). При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду. Чистый дисконтированный доход (ЧДД) определяется к сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инвестиционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле

где R– результаты, достигаемые на t-мшаге расчета; S – затраты, осуществляемые на том же шаге; Т– горизонт расчета.

Рис. 3.14. Методы выбора инновационного проекта для реализации Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен на отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен. На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Sисключают капиталовложения и обозначают через Kt-капитальные вложения на t-мшаге; К - сумму дисконтированных капиталовложений, т. е.

а через S- затраты на f-м шаге при условии, что в них не входят капиталовложения. Тогда формула для ЧДД записывается в виде и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений [К]. Индекс доходности(ИД)представляет собой отношение суммы приведенных эффектов к величине приведенных капиталовложений В формуле для К убыток входит со знаком "плюс", а доход - с" знаком "минус.

Индекс доходности тесно связан с ЧДД. Он строится тех же элементов и его значение связано со значений ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > l проект эффективен, если ИД < 1 - неэффективен. Внутренняя норма доходности(ВНД) представляет собой ту норму дисконта (Евн),при которой величина приведенных эффектов равна величине приведенных капиталовложений. Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Инвестиции в инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал. В противном случае инвестиции в данный проект нецелесообразны. Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД. Срок окупаемости- минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается положительным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получится два различных срока окупаемости. Однако срок окупаемости рекомендуется определять с использованием дисконтирования.

Взаимоотно сх с биржами. Взаимоотношения сельскохозяйственных предпринимателей с товарными биржами Главным направлением преобразований в сфере АПК является внедрение рыночных отношений во все звенья сельскохозяйственных отношений и, прежде всего формирование сельскохозяйственного рынка. Для него характерны непосредственная связь между сельскохозяйственным производителем и потребителем его продукции без вмешательства вышестоящих управленческих и планирующих структур, свободный выбор партнеров для договорных отношений. Наличие конкуренции и свободно складывающихся цен на сельскохозяйственную продукцию, развитие рыночных отношений ведет к избавлению от дотационного характера развития всего АПК, ликвидации монополизма поставщиков материальных ресурсов сельскому хозяйству, введению свободных рыночных цен на промышленную и сельскохозяйственную продукцию. Важнейшая задача правового регулирования рыночных отношений -- укрепление договорных отношений между сельскохозяйственными и иными организациями народного хозяйства. Важное значение стали приобретать отношения в области биржевой торговли и её новых форм, таких, как фьючерсная торговля, форвардные сделки, залоговые операции с сельскохозяйственной продукцией сельскохозяйственных производителей и организаций контрактной системы. Перестройка отношений в АПК существенно затронула формирование и деятельность собственно аграрного рынка, включающего в себя рынок сельскохозяйственной продукции и продуктов ее переработки. Система отношений в этой области формируется под воздействием законодательства, прежде всего о сбыте сельскохозяйственной продукции. На смену планово-распорядительным инструментам пришли регулируемые рыночные отношения. Общие правовые и экономические принципы и положения формирования, размещения и исполнения на договорной основе заказов на закупку и поставку сельскохозяйственной продукции, сырья и продовольствия для государственных нужд предприятиями, организациями и учреждениями, расположенными на территории Российской Федерации, независимо от форм собственности установлены Федеральным законом N 53-ФЗ от 2 декабря 1994 г. "О закупках и поставках сельскохозяйственной продукции, сырья и продовольствия для государственных нужд" (в ред. от 10.01.2003). Экономические меры регулирования рыночных отношений осуществляются различными путями, в том числе в виде прямой товарной интервенции на аграрном рынке, организации государственных и полугосударственных структур рынка, контроля за деятельностью рыночных структур для предотвращения монополизации и недобросовестной конкуренции, вовлечения в рыночные отношения частных структур. На сельскохозяйственный рынок полностью распространяется Закон «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 г. N 948-1 (ред. от 21.03.2002). Созданию конкурентного рынка способствуют государственные меры по ликвидации препятствий для передвижения товаров и капиталов, развитию биржевых форм товарооборота и рыночной инфраструктуры, формированию кооперативов по сбыту и потребительских. Регулирование рыночных отношений предполагает установление в законодательстве закупок государством сельскохозяйственной продукции и объявление заранее закупочных цен, возможность приема в залог сельскохозяйственной продукции по заранее обусловленным залоговым ценам, выделения дотаций при покупке отдельных видов сельскохозяйственной продукции. При этом должно допускаться льготное кредитование, льготное налогообложение, страхование от коммерческого риска. В рыночной практике применяется гарантирование закупочных цен, предназначенных для поддержания доходов сельскохозяйственных производителей. В настоящее время большинство сделок в области сбыта сельскохозяйственной продукции заключаются в форме ее закупок. Переработанная сельскохозяйственная продукция поставляется на контрактной основе. Такие сделки заключаются за счет бюджетных средств для обеспечения государственных нужд по федеральным программам для федеральных нужд, а по региональным программам -- для нужд субъектов Федерации. В федеральные нужды включаются объемы экспортных поставок, поддержание государственных материальных резервов, уровня обороноспособности и государственной безопасности, производства продуктов детского питания. Перечни и объемы этих поставок определяются Правительством Российской Федерации. Перечень и объемы региональных фондов устанавливаются исполнительными органами субъектов Федерации. Выделенные исполнительными органами заказчики предоставляют сельскохозяйственным предприятиям необходимые финансовые средства, получаемые для этих целей из государственного бюджета. Заказчик вправе осуществлять закупки через биржи, оптовые продовольственные рынки, ярмарки, аукционы на основе договоров закупки, поставки, лизинга, фьючерсных и форвардных сделок. Развитие рынка продовольствия проявляется не только в отказе от административных методов регулирования в данной сфере, но и в формировании сети продовольственных или агропромышленных бирж, которые опосредуют растущую долю оборота продовольствия. Внедрение биржевой торговли требует установления системы контроля за качеством, поскольку купля-продажа партий продовольственных или сельскохозяйственных товаров здесь осуществляется по образцам. Система рыночных отношений требует введения новых отношений по заключению сделок, их выполнению. В биржевой практике, помимо договоров купли-продажи реального, наличного товара, широко используются традиционные для биржевого оборота договоры: купля-продажа с поставкой в будущем, именуемая форвардными сделками, и срочные сделки, именуемые фьючерсными контрактами или фьючерсами. Форвардные сделки на биржах предусматривают поставку товара с оплатой в будущем. Стандартизированный контракт означает продажу в будущем определенного товара по фиксированной в момент покупки цене. При фьючерсной сделке товар поставляется к назначенному времени. Цена или метод ее определения устанавливаются в момент поставки. Предметом фьючерсных сделок является стандартный контракт, т.е. право на покупку стандартной по количеству и качеству партии товара. При заключении таких сделок стороны должны согласовать только цену договора и срок его исполнения. После заключения такого соглашения и продавец, и покупатель могут свободно продавать купленные контракты и покупать приобретенные, т.е. уступать и приобретать те права и обязанности, которые у них возникли в связи с заключением фьючерсной сделки. Внешне это выглядит как покупка (выкуп) и продажа контрактов, а в терминологии гражданского права называется уступкой требования и переводом долга. Продавая и покупая фьючерсные контракты, участники биржевого оборота получают или уплачивают разницу между ценой контракта в день его заключения и ценой в день его продажи. По наступлении срока, указанного во фьючерсном контракте, продавец обязан поставить товар в соответствии с условиями о качестве и количестве и доставить его непосредственному покупателю, т.е. владельцу контракта на дату его исполнения. При биржевой торговле массовой сельскохозяйственной продукцией все более важное значение приобретает реализация товара, который будет получен в будущем. Стороны сделки о будущей поставке товара при известном качестве интересуются в основном ценой. Это цена, застрахованная от изменения в будущем, в значительной степени гарантирована. Стороной сделки становится сама биржа с ее расчетной палатой. Биржевая торговля сельскохозяйственными продуктами является одним из важнейших условий развития рыночных отношений. Биржа рассматривается как рынок качественно однородных сельскохозяйственных товаров, где сделки совершаются без предъявления этих товаров. С точки зрения регулирования рыночных отношений биржа выступает как объединение юридических и физических лиц, организующих торги, следящих за соблюдением правил торговли на основе конкуренции между продавцом и покупателем. Функционирование оптовых сельскохозяйственных рынков основывается на Указе Президента Российской Федерации от 29 января 1992 г. № 65 "О свободе торговли" (ред. от 16.05.97), предоставившем возможность сельскохозяйственным производителям заключать сделки, в том числе на биржах, вести торгово-предпринимательскую деятельность. Вместе с тем биржевая торговля основными сельскохозяйственными продуктами пока ведется и на бирже, и через систему заготовок в госрезервы через закупочные корпорации. Для развития биржевой торговли сельскохозяйственной продукцией постановлением Совета Министров -- Правительства Российской Федерации от II мая 1993 г. № 452 "О мерах по стимулированию роста организованного товарооборота биржевых товаров через товарные биржи" Минсельхозу поручено обеспечить условия фермерским хозяйствам и всем сельскохозяйственным предприятиям для совершения срочных опционных биржевых сделок по действующим на биржах правилам торговли. Упоминаемые в постановлении Правительства опционные сделки (сделки с премией) -- особый вид биржевой сделки с ограниченным, по сравнению с фьючерсной сделкой, риском. Покупатель опциона приобретает право купить или продать определенный вид товаров по заранее установленной в момент заключения сделки цене в пределах согласованного периода или отказаться от нее. В соответствии с Законом Российской Федерации от 20 февраля 1992 г. N 2383-1 "О товарных биржах и биржевой торговле" (ред. от 21.03.2002), сельскохозяйственные коммерческие организации могут совершать срочные и опционные биржевые сделки только через организуемые ими брокерские конторы или на договорной основе через брокерские фирмы, осуществляющие деятельность на данной бирже. Под товарной биржей в целях настоящего Закона понимается организация с правами юридического лица, формирующая оптовый рынок путем организации и регулирования биржевой торговли, осуществляемой в форме гласных публичных торгов, проводимых в заранее определенном месте и в определенное время по установленным ею правилам. Право заниматься биржевой деятельностью наступает после уплаты установленного биржевого сбора. Торги ведутся через биржевых посредников. Под биржевыми посредниками понимаются брокерские фирмы, брокерские конторы и независимые брокеры. Сельскохозяйственные производители заключают с ними договоры на брокерское обслуживание, в которых определяются взаимные обязательства сторон и ответственность за их нарушение. Биржа в пределах своих полномочий может регламентировать взаимоотношения биржевых посредников и их клиентов, применять в установленном порядке санкции к биржевым посредникам, нарушающим установленные ею правила взаимоотношений биржевых посредников с их клиентами. Биржевые посредники вправе требовать от своих клиентов внесения гарантийных взносов на свои расчетные счета, открытые в расчетных учреждениях (клиринговых центрах), а также предоставления прав на распоряжение ими от имени биржевого посредника в соответствии с данным ему поручением. Предложение продажи оформляется договором поручения на продажу или договором комиссии. Сделки оформляются биржевым контрактом (договором поставки). Биржевой сделкой является зарегистрированный биржей договор (соглашение), заключаемый участниками биржевой торговли в отношении биржевого товара в ходе биржевых торгов. Порядок регистрации и оформления биржевых сделок устанавливается биржей.

Би́ржа (нидерл. beurs, нем. Börse, фр. bourse, итал. bórsa, исп. bolsa, англ. exchange) — юридическое лицо, обеспечивающее регулярное функционирование организованного рынка товаров, валют, ценных бумаг и производных финансовых инструментов. Раньше, биржей называли место или здание, где собираются в определённые часы торговые люди и посредники, биржевые маклеры для заключения сделок с ценными бумагами или товарами. До эпохи компьютеризации о сделках стороны договаривались устно. Сейчас торги большей частью проходят в электронном виде с использованием специализированных программ. Брокеры в своих интересах или интересах клиентов выставляют в торговые системы заявки на покупку или продажу ценной бумаги (валюты, товара). Эти заявки удовлетворяются встречными заявками других торговцев. Биржа ведёт учет заключённых сделок, организует и гарантирует расчёты, обеспечивает механизм «поставки против платежа» (Delivery against payment). Обычно биржи получают комиссионный сбор с каждой заключённой сделки, и это основной источник их доходов. Другими источниками могут быть членские взносы, плата за доступ к торгам, продажа биржевой информации Классификация бирж В зависимости от торгуемых активов (инструментов) биржи подразделяются на: · товарные · фондовые · валютные · фьючерсные · опционные Однако, всегда существовали и универсальные биржи — биржи, совмещающие организацию торгов различными инструментами в рамках одной организационной структуры (зачастую в разных секциях). Устройство бирж В разных странах и даже в пределах одной страны устройство бирж сильно разнится. Однако, несмотря на различия, удаётся выделить и очертить типичные организационно-структурные признаки построения товарных бирж. С точки зрения организационно-правовой формы биржи формируются преимущественным образом в виде акционерных обществ. В то же время это могут быть и товарищества, общества с ограниченной ответственностью, смешанные товарищества и даже частные предприятия. Чаще всего биржи представляют собой акционерные общества закрытого типа (ЗАО). Их акции не подлежат свободной продаже. Тем самым руководящие органы биржи имеют возможность отбирать желающих стать акционерами по своему усмотрению, не допускать проникновения в акционерное общество случайных лиц. Такой подход в известной степени оправдывается тем, что биржа оперирует многомиллионными суммами, и поэтому риск проникновения в это дело незнакомых, случайных людей с неизвестной репутацией желательно свести к минимуму. В соответствии с организационно-правовыми формами хозяйствования биржи в своём подавляющем большинстве не относятся к государственным организациям (хотя в принципе возможны и государственные биржи), а представляют собой коммерческие предприятия негосударственных форм собственности. Их доходы формируются в основном за счёт поступлений от клиентов, участников оптовой торговли, проводимой биржей. Членами биржи могут быть не только граждане своей страны, но и иностранные граждане и организации (юридические лица), которым в законодательном порядке разрешено заниматься предпринимательской деятельностью. Однако не любой человек и не любая организация могут стать членами биржи. Для этого надо соответствовать требованиям её устава и иметь достаточный стартовый капитал, чтобы уплатить весьма крупный паевой взнос или купить почти столь же дорогое брокерское место на бирже. К тому же членом биржи можно стать только по решению биржевого совета.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

* (3.4.)

* (3.4.) и

и  , при t > 0 (3.5.)

, при t > 0 (3.5.) (3.6)

(3.6)

(3.7)

(3.7) (3.9)

(3.9)