|

|

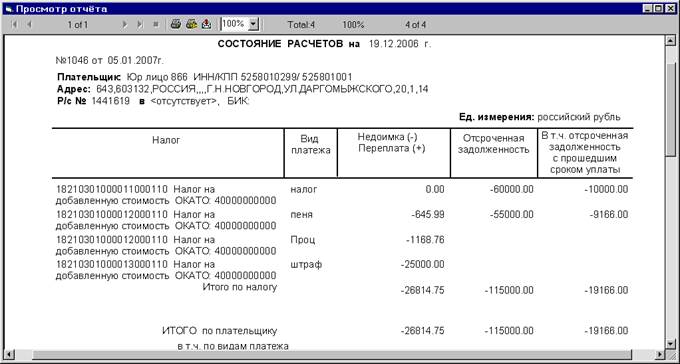

Состояние расчетов налогоплательщика уточненное.Данные отчета сгруппированы по налогам, внутри налога – по видам платежа. Фрагмент выходной формы «Состояние расчетов налогоплательщика уточненное» представлен на Рис. 15. Если дата состояния расчетов по лицевым счетам разная, то берется максимальная дата состояния расчетов по налоговым обязательствам текущего плательщика с учетом подключенного списка налогов. Предупреждение о различных датах состояния расчетов у плательщика не выводится. В отчете подводится итоги по налогу, плательщику и видам платежа. При расчете итоговых сумм по налогу и плательщику данные по виду платежа «возмещение 0 ставки» (УН=997) не участвуют, а показываются отдельной строкой с заголовком: "Кроме того, остаток не возмещенных (в том числе в порядке зачета) сумм налога на добавленную стоимость, исчисленного по ставке 0 процентов, подтвержденного налоговым органом или признанного судебным органом" При наличии в базе лицевых счетов по налогам-предшественникам и налогам-наследникам при формировании отчета на дату расчета равную дате открытия КРСБ налога – наследника информация по налогу – наследнику не отображается, т.к. показываются данные за год на утро даты расчета. При расчете суммы «Не взыскано в ходе исполнительного производства» исключаются суммы, вошедшие в документ «Определение АрбСуда о задолженности, не подлежащей взысканию» (УН вида документа 1375), если дата записи документа в БД меньше даты расчета. Выходными показателями формы кроме суммы «Недоимка (-) / Переплата (+)» и сумм списанных с расчетных счетов плательщика, но не зачисленных на счета по учету доходов бюджета являются: 1. Отсроченная задолженность. Сумма по операциям КРСБ из группы «возврат отсрочки» с датой отчетного периода КРСБ больше или равно дате расчета, с учетом целевых зачетов и не наступивших еще отсрочек. Расчет формы для налога - предшественника на дату меньшую даты закрытия КРСБ имеет ряд особенностей: - В графе «Отсроченная задолженность» учитывается также отсроченная недоимка налога-наследника (сумма по операциям КРСБ из групп 5 и 6) с объектом обложения равным объекту обложения налога-предшественника. - В случае, если по налогу-предшественнику были проведены целевые зачеты в будущие возвраты отсрочек, которые (возвраты) затем были перенесены в налог-наследник, эти возвраты учитываются в графе «Отсроченная задолженность» с откатом зачетов. Суммы платежей, направляемых в эти возвраты, образуют переплату (уменьшают недоимку) на расчетную дату. 2. Кроме того, отсроченная задолженность с прошедшим сроком уплаты Отражается сумма ненулевых остатков по записям лицевого счета с датой отчетного периода меньше даты расчета формы и операциями из группы 6 (с описателем операции не равным 195). При этом сумма в графе «Недоимка/Переплата» уменьшается на сумму отсроченной задолженности с прошедшим сроком уплаты. При расчете задолженности, взыскиваемой судебными приставами по постановлениям о возбуждении исполнительного производства, теперь не учитываются данные таблицы FN1558 «Приостановление взыскания задолженности». Данные этой таблицы видны в ветке «Приостановления» (ОБУ - Недоимка). 3. Из недоимки выделяется сумма приостановленной к взысканию недоимки с указанием причины приостановления для каждого налога. Если в ветке «Приостановления» (Оперативно-бухгалтерский учет - Недоимка) таблице FN1558 «Приостановление взыскания задолженности» для указанного плательщика есть запись о приостановлении взыскания задолженности по причинам «наблюдение (стадия банкротства)», «конкурсное производство (стадия банкротства)», то по всем налогам и видам платежа суммы остатков по операциям КРСБ, дающие недоимку, с датой отчетного периода КРСБ меньше даты начала отчетного периода приостановления и меньше расчетной даты, показываются как приостановленные. Приостановление взыскания задолженности по другим причинам может распространяться только на конкретный налог и конкретный вид платежа. Приостановленные к взысканию недоимки в связи с арестом имущества учитываются в показателе «в т.ч. задолженность, взыскиваемая судебными приставами по постановлениям об возбуждении исполнительного производства». При его расчете учитываются данные блока учета «Решение НО о взыскание недоимки через суд, ст.104 НК», «Решение НО о взыскание налога с физического лица через суд, ст.48 НК», «Решение НО о взыскание задолженности за счет имущества». Суммируются остатки по операциям КРСБ на дату расчета, которые вошли в дела по аресту имущества (тип записи 9 «арест имущества, решение», 12 «отзыв-арест имущества, решение», 15 «освобождение недоимки ареста имущества, решение» и УН вида документа решения 112, 123, 153), при этом или - есть входящие документ с УН вида документа 127 с датой записи (ранее учитывалась дата документа) документа меньше даты расчета и нет исходящих документов с УН=126, 149 и входящих документов с УН=128, 141 или они есть в истории взыскания, но дата записи (ранее учитывалась дата документа) их больше или равна дате расчета или - есть входящие документы с УН вида документа 130, 134 с датой записи (ранее учитывалась дата документа) документа меньше даты расчета с одновременным наличием на дату расчета документа с УН вида документа 120 и нет входящих документов с УН вида 129,131,142,154,155,143,133,135, или они есть в истории взыскания, но дата записи (ранее учитывалась дата документа) их больше или равна дате расчета. 4. Суммы, вошедшие в заключения на зачет (возврат), которые отправлены адресату, но еще не исполнены, отражаются отдельной строкой. Эти суммы рассчитываются по документам к управленческому решению – заключениям соответствующего вида как разность суммы по документу и суммы исполнения по документу. Состояние обработки документа не анализируется. Если выходная форма рассчитывается на дату состояния расчетов по налогу, то дата выписки заключения не анализируется. Если выходная форма рассчитывается на дату в прошлом, то анализируются только заключения с датой документа меньше расчетной даты. Следует учитывать, что в этом случае эти суммы могут быть равны нулю, и не совпадать с аналогичными суммами, полученными в выходной форме на дату состояния расчета. Т.е. эти суммы показываются по состоянию на дату последнего операционного дня. Показатель «в т.ч. сумма, вошедшая в решение НО на зачет, отправленное адресату, но не исполненное на дату расчета» - рассчитывается по сальдоневидимым операциям с описателями 320, 321, 322, 323 с учетом исполнения на дату расчета по операциям пененевидимым с дополнительной характеристикой 77 из группы 10, 11. Показатель отображается как в налоге, откуда перегоняются денежные средства, так и в налоге, в который направлена переплата. Показатель «в т.ч. сумма, вошедшая в решение НО на возврат, отправленное адресату, но не исполненное на дату расчета» - рассчитывается по сальдоневидимым операциям с описателем 324 с учетом исполнения на дату расчета по операциям пененевидимым с дополнительной характеристикой 77 из группы 4. Если по заключению было принято решение на зачет в будущие начисления, и по налогу, куда был зачет, переплата, то "в т.ч. сумма, вошедшая в решение НО на зачет, отправленное адресату, но не исполненное на дату расчета" – не показывается в любом случае было ли исполнение или нет (в этом случае на дату расчета остаток суммы по операции по исполненному заключению равна сумме по операции). В случае же принятия решения на зачет в будущие начисления, и по налогу, куда был зачет, недоимка, то "в т.ч. сумма, вошедшая в решение НО на зачет, отправленное адресату, но не исполненное на дату расчета" будет выдаваться до тех пор пока, не произойдет зачет заключения как операции КРСБ. 5. Суммы, вошедшие в решение об уточнении платежа, которые отправлены адресату, но еще не исполнены, отражаются отдельной строкой Показатель «кроме того сумма платежа, вошедшая в решение НО об уточнении платежа, отправленное адресату, но не исполненное на дату расчета» - рассчитывается по сальдоневидимым операциям с описателем 415 (операция формируется при переносе решения об уточнении платежа 14 накопителя) с учетом исполнения на дату расчета по операциям пененевидимым с описателем 416 (операция формируется при плюсовом уточняющем мемордер).

Рис. 15 Фрагмент формы «Состояния расчетов налогоплательщика уточненное»

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|