|

|

Методы расчета нетто-ставки и брутто-ставкиВеличина нетто-ставки находится в прямой зависимости от величины риска. Для компенсации возможных непредвиденных отклонений (например, захват террористами теплохода с туристами) величины риска к нетто-ставке делается гарантийная (стабилизационная) надбавка, которую принято называть “дельта-надбавкой”. Возможны 2 варианта ее расчета: 1. Для каждого риска отдельно. 2. По нескольким видам риска сразу. При первом варианте:

где То – основная часть нетто-ставки; n – кол-во заключенных договоров; Рсс – вероятность страхового случая; Rв – среднеквадратическое отклонение (дисперсия) страховых выплат при наступлении страховых случаев; Св – средняя выплата по одному договору страхования при наступлении страхового случая; a(g) – коэффициент, зависящий от гарантии безопасности g. Его значение может быть взято из таблицы:

Если нет данных о величине Rв, допускается вычисление рисковой надбавки по формуле:

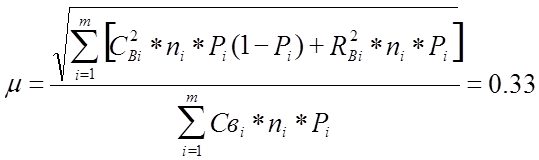

При расчете надбавки по нескольким видам страхования используется выражение:

где m - коэффициент вариации страховой выплаты, который соответствует отношению среднеквадратического отклонения к ожидаемым страховым выплатам. Если i-й риск характеризуется вероятностью его наступления Pi, средним возмещением Свi и среднеквадратическим отклонением возмещений Rвi, то:

где i=1,2,…,m. Если не известна ни одна из величин Rвi, то m вычисляется по формуле:

Формулы тем точнее, чем больше величины Pi и ni. Нетто-ставка со 100 ед. страховой суммы рассчитывается по формуле: То=(Св*Рсс*100)/Ссс.

n – общее количество договоров, заключенных за определенный период; m – количество страховых случаев в n договорах; Ссс – средняя страховая сумма; Ci – страховая сумма при заключении i-го договора; Св – средняя страховая выплата; Свк – страх. выплата при к-ом страховом случае (к=1,…,m). Предположим, страховая компания заключает договоры имущественного страхования. Пусть вероятность наступления страхового случая Р=0.02, средняя страховая сумма Ссс=1500р., среднее возмещение при наступлении страхового случая Св=500р., количество заключенных договоров n=500, доля нагрузки в структуре тарифа Н=30%. Данных о разбросе возможных возмещений нет Rв=0. Основная часть нетто-ставки со 100р. страховой суммы определяется по формуле: То=(Св*Рсс*100)/Ссс=(500*0.02*100)/1500=0.67р. Данных о величине разбросов Rв у страховой компании нет, поэтому рисковую надбавку вычисляем по формуле:

Для определения a(g) предположим, что страховая компания с вероятностью безопасности g=0.95 рассчитывает обеспечить непревышение возможных возмещений над собранными взносами. Тогда из таблицы a=1.645. Подставив значение в формулу, получим:

Нетто-ставка со 100 ед. страховой суммы равна: Тнс=То+D=0.67+0.4=1.07 ед. Брутто-ставка со 100 ед. страховой суммы равна: Тбс=(100*Тнс)/(100-Н)=107:70=1.53 ед. Если в страховом портфеле компании имеются разнородные риски (например, по имущественному и личному страхованию), то в этом случае основные части нетто-ставок (То) будут такими же, как при отдельных их расчетах, а рисковые надбавки определяются с добавлением коэффициента m. Расчет коэффициента произведем для следующих данных: 1. По имущественному страхованию Р=0.01; Ссс=500р.; Св=375р.; n=1000; Н=30%. Данных о разбросе возможных возмещений нет (Rв=0). 2. По личному страхованию Р=0.04; Ссс=140р.; Св=56р.; n=300; Н=30%. Средний разброс страховых выплат составляет 30р. В первом случае получаем: То=(Св*Рсс*100)/Ссс=(375*0.01*100)/500=0.75р.

Нетто-ставка со 100р. страховой суммы равна: Тнс=То+D=0.75+0.47=1.22р. Брутто-ставка со 100р. страховой суммы равна: Тбс=(100*Тнс)/(100-Н)=(100*1.22)/(100-30)=1.74р. Для второго риска: То=(Св*Рсс*100)/Ссс=(56*0.04*100)/140=1.6р.

Тнс=То+D=1.6+0.83=2.43р. Тбс=(100*Тнс)/(100-Н)=(100*2.43)/70=3.47р. Коэффициент m вычисляется с учетом отсутствия среднего разброса страховых выплат (Rв) по первому риску:

Отсюда нетто-ставка для любого вида страхования, составляющего страховой портфель, равна: Тп=То+Dп=То+0.54То=1.54То. Окончательно нетто-ставка со 100р. страховой суммы будет равна: При имущественном страховании (1-й вариант): Тп=1.54*0.75=1.16р.; При личном страховании (2-й вариант): Тп=1.54*1.6=2.46р.; Соответствующие брутто-ставки со 100р. страховой суммы равны: 1. Тбп=(1.16*100)/(100-30)=1.66р.; 2. Тбп=(2.46*100)/(100-30)=3.5р.;

Контрольные вопросы 1. Что такое сегментация страхового рынка? 2. Какие факторы учитываются страховщиком при работе с клиентами? 3. Дайте понятие маркетинга. 4. В чем заключается суть бенчмаркинга? 5. Из каких частей состоит брутто-ставка и каково их назначение?

Тест

1. Нетто-ставка предназначается для формирования ... страховщика. a) прибыли b) резервного фонда c) страхового фонда d) запасного фонда 2. Величина нетто-ставки определяется ... . a) количеством страхователей b) величиной риска c) стажем работы страховщика на рынке d) размерами планируемой прибыли страховщика 3. Дельта-надбавка служит для ... . a) повышения привлекательности тарифов b) уменьшения издержек страховщика c) компенсации непредвиденных отклонений риска d) продвижения страховых продуктов на рынок 4. Страховой тариф представляет собой ... . a) денежную плату страхователя с единицы страховой суммы b) выплату страхователю при наступлении страхового случая

c) среднеквадратическое отклонение (дисперсию) страховых выплат d) сумму средств, аккумулированных в резервном фонде 5. Нагрузка предназначена для ... . a) финансирования деятельности страховщика b) исполнения обязательств страховщика перед страхователем c) оптимизации распределения ресурсов страховщика d) страхования аномальных и катастрофических рисков

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

,

,