|

|

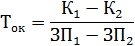

Тема 12. Экономические расчеты, связанные с персоналом.§1. Затраты на персонал По рекомендациям Международной организации труда к затратам работодателей на персонал относят: • оплату труда; • оплату жилья; • отчисления в социальные фонды и расходы на социальную защиту; • расходы на профессиональное обучение; • расходы на культурно-бытовое обслуживание; • налоги, связанные с использованием рабочей силы. Основными характеристиками затрат на персонал являются: • общие расходы, связанные с его содержанием; • их удельный вес в стоимости товарной и реализованной продукции; • затраты на содержание одного среднесписочного работника; • доля затрат на промышленно-производственный персонал в фонде оплаты труда. Расходы на персонал находится под влиянием таких факторов как требования законодательства; уровень налогообложения; договорное или ожидаемое повышение тарифных ставок и оплат; изменение условий тарифных соглашений; изменение в численности и структуре кадров; массовое повышение квалификации и т.п. Для определение суммарных затрат связанных с содержанием персонала необходимо сложить их скорректированные суммы финансируемые из чистой прибыли с учетом налога на неё, из себестоимости и других источников. В соответствие с инструкции Госкомстата России от 7 февраля 1997 года затраты на рабочую силу представляют собой вознаграждение в натуральной и денежной форме за выполненную работу, дополнительные расходы в пользу работников в течении года и другие расходы по содержанию персонала, объектов имеющихся на балансе предприятия. В состав затрат на рабочую силу входят: 1. Оплата за отработанное время: стоимость продукции выданной в порядке натуральной оплаты исходя из расчетов по рыночным ценам; оплата специальных перерывов в работе; комиссионные вознаграждения страховым агентам и прочим работникам по трудовым договорам; выплата в разнице окладов различных категорий работников; оплата труда лиц привлекаемых для повышения квалификации, подготовки или переподготовки кадров; доплата за работу в тяжких и вредных условиях; за работу в ночное время суток; за профессиональное мастерство; за руководство бригадой; за многосменный режим работы; различные надбавки, премии, доплаты, гонорары. 2. Оплата за неотработанное время: простои и прогулы вследствие непредвиденных обстоятельств; пребывание в основных, дополнительных, учебных, вынужденных отпусках; льготные часы для подростков; выполнение государственных или общественных обязанностей; привлечение на сельскохозяйственные работы, донорства и прочее. 3. Единовременные поощрительные выплаты: премии независимо от источника их выплаты за изобретательство и рационализаторство; выплаты по итогам работы за год; за выслугу лет; материальная помощь; дополнительные выплаты при предоставлении ежегодного отпуска; денежные компенсации за неиспользованный отпуск; стоимость бесплатно выдаваемых в качестве поощрения акции и льгот на приобретения их; товары и продукты по сниженным ценам; подарки и другие единовременные поощрения. 4. Выплаты на питание, жильё, топливо включаемые в заработную плату. 5. Расходы по обеспечению работников жильём: для первоначального взноса на приобретения жилья на безвозмездной основе; частичное или полное погашение кредитов предоставленных на жилищное строительство и т.п. 6. Расходы на социальную защиту работников: начисленные и уплаченные страховые взносы на социальное и пенсионное страхование в социальный фонд, в негосударственный пенсионные фонды; по договорам личного, имущественного или иного страхования за счет средств предприятия; выходные пособия при прекращения трудового договора в связи с ликвидации предприятия; сокращение штата или численности сотрудников; возмещение вреда принесенного работником увечий либо профессиональным заболеваний; компенсации морального вреда определяемого судом; материальная помощь при чрезвычайных обстоятельствах; оплата путевок работников и членам их семей; содержание медпунктов, профилакториев, домов отдыха находящихся на балансе предприятия; на приобретение медикаментов; надбавки к пенсии; единовременные пособия уходящим на пенсию ветеранам труда. 7. Расходы на профессиональное обучение: содержание учебных зданий и помещений находящихся на балансе предприятия; расходы на платное обучение работников учебных заведений; стипендии работникам направленным на обучение; оплата нештатных преподавателей и т.п. 8. Расходы на культурно-бытовое обслуживание: арендная плата за проведение различных мероприятий; проведение вечеров отдыха, дискотек, спектаклей; диспутов; приобретение спортивной формы или театральных костюмов; расходы предприятий по обустройству садоводческих товариществ и т.п. 9. Затраты на рабочую силу не отнесенные к ранее приведенным классификационным группам: оплата проездов к месту работы и обратно; стоимость выданной бесплатной форменной или спец. одежды; стоимость средств индивидуальной защиты; профилактическое питание; надбавки к заработной плате за разъездной вид работы (вахтовый метод). 10. Налоги связанные с использованием рабочей силы: налоги уплачиваемые за использования иностранной рабочей силы. 11. Расходы не входящие в затраты на рабочую силу: дивиденды, проценты, выплаты по долевым паям и т.п.; вознаграждения членам совета акционерных обществ или учредителя нестоящим в списочном составе работников; выплаты из внебюджетных фондов (по уходу за ребенком); авторские вознаграждения; стипендии учащимся не находящимся в списочном составе работников; расходы на капитальное строительство жилья и объектов социальной сферы. Управление затратами происходит путем: 1. Изменение численности персонала; 2. Изменением плановых затрат на персонал. Планирование расходов на персонал состоит из следующих этапов: Первый этап - аналитический. Анализируются по подразделениям затраты за истекший год, а также их плановые и фактические величины за первую половину текущего года и их корректировка с учетом ниже перечисленных факторов, на основе чего создается проект бюджета на будущий год в целом и по отдельным статьям. Требование федерального и местного законодательства: 1. Предстоящие изменения в системе налогообложения. 2. Договорное или ожидаемое повышение тарифных ставок. 3. Принятие новых тарифных соглашений. 4. Возможность преобразований в организационной и управленческих структурах, дополнительное привлечение персонала, повышение квалификации. 5. Темпы инфляции Второй этап – анализ проектов бюджета подразделений и их корректировка. Третий этап – утверждение руководством фирмы окончательного бюджета. Четвертый этап – направление его подразделений. Способы определения эффективности затрат на персонал в общем виде представляют соотношении экономии возникшей вследствие осуществления затрат с ними самими: 1. Общая эффективность затрат, т.е. относительная величина эффекта, которую они приносят. 2. Сравнительная эффективность, определять которую необходимо при принятии решений связанных с различными вариантами технических усовершенствований вносимых в процесс труда и как следствие изменяющийся численности состава, структуры и уровня оплаты труда работников. Общая экономическая эффективность затрат на персонал определяется как отношение результата деятельности персонала за период к соответствующим затратам или показателем обратным ему. В качестве результата деятельности можно рассматривать объем произведенной продукции, валовую или чистую прибыль, а в качестве затрат фактический фонд заработной платы или сумму прямых выплат персоналу. На Западе обычно вторая величина больше первой в среднем в 1,9 раза. Эти показатели целесообразно прослеживать в динамике заряд-лет, а также сравнивать их с показателями других предприятий. В ситуации когда постоянно осуществляется различного рода нововведения направленные на экономию труда, часто возникает потребность оценить варианты связанных с этими инвестициями. Для выбора лучшего варианта существует несколько способов. Первый способ состоит в пар сравнения вариантов, он заключается в том, что уменьшение живого труда, а следовательно и сокращение фонда заработной платы как правило можно достичь лишь на основе дополнительных капитальных вложений. Если их величина за период окажется меньше суммы выплаченной за тот же период заработной платы то мероприятия проводить целесообразно с экономической точки зрения. Можно приблизительно подсчитать за какой период сделанные капитальные вложения окупятся экономией на заработной плате или иных социальных выплатах.

ЗП1 и ЗП2 – заработная плата по соответствующими варианту. Другим способом сопоставления вариантов инвестиций является использование формулы приведенных затрат. Из полученных на её основе результатов выбирается для реализации наименьшая.

ПЗ – приведенные затраты; ЗП – заработная плата; Е – нормативный коэффициент обратные сроку окупаемости. К – величина инвестиции В качестве норматива Е могут быть использованы разные коэффициенты, например, ставка банковского процента, норма амортизации и т.п. Только необходимо учитывать такое важно обстоятельство, как возмодное разновременность капитальных вложений. Для устранения этого обстоятельства их необходимо привести к какому либо году (обычно к исходному либо завершающему). В первом случае это делается путем деления по годовой суммы капитальных вложений К деленной на 1+Е. Во втором путем на умножение его столько раз сколько лет продолжается проект.

§2.Расходы на заработную плату как элемент затрат на персонал

Важнейшей составляющей затрат на персонал является заработная плата. К расходам на оплату труда в соответствии с НК РФ относят: 1. Суммы начисленной по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда; 2. Начисления стимулирующего характера; 3. Начисления стимулирующего или компенсационного характера, связанные с режимом работы или условиями труда; 4. Стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и продуктов, жилья; 5. Стоимость выдаваемых бесплатно предметов, оставшихся в личном распоряжении; 6. Сумма среднего заработка, сохраненного на время выполнения государственных или общественных обязанностей; 7. Расходы на оплату труда, сохраняемые работником на время отпуска; 8. Денежная компенсация за неиспользованный отпуск при увольнении работника; 9. Начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией организации; 10. Единовременные вознаграждения за выслугу лет; 11. Надбавки, обусловленные районным регулированием оплаты труда; 12. Надбавки за непрерывный стаж работы в районах крайнего севера или приравненных к ним местностям; 13. Расходы на оплату труда, сохраняемую на время учебных отпусков, вынужденных прогулов; 14. Расходы на доплату до фактического заработка в случае временной утраты нетрудоспособности; 15. Суммы платежей работодателей по договорам обязательного и добровольного страхования; 16. Суммы, начисленные в размере тарифной ставки или окладов за дни нахождения в пути к месту командировки и обратно; 17. Доплаты инвалидам; 18. Начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях; 19. Расходы на оплату труда работников, не состоящих в штате организации, за выполнение ими работы по договорам ГПХ;

§3. Анализ затрат на персонал.

К основным направлениям анализа затрат на персонал относится: 1. Доля заработной платы в расходах на персонал. 2. Уровень заработной платы. Уровень заработной платы и его изменение наиболее точно отражает средние величины. Среднегодовая, среднемесячная заработная плата рассчитывается для всех категорий работников, среднечасовая и среднедневная только для рабочих. Средняя заработная плата за период определяется путем деления её соответствующего фонда на среднюю численность работников, затем показатель отчетного года делится на показатель базисного года. Полученный индекс переменного состава показывает во сколько раз изменилась средняя заработная плата в отчетном году по сравнению с базисным. 3. Изменение уровня заработной платы. То как изменилась средняя заработная плата отчетного периода по сравнению с базисным за счет вариации средней заработной платы у отдельных работников показывает индекс фиксированного состава. То как изменилась средняя заработная плата в отчетном периоде по сравнению с базисным за изменения численности и структуры работников имеющих разные уровни заработной платы показывает индекс структурных сдвигов. Произведение этих индекс дает индекс переменного состава. 4. Динамика изменения фонда заработной платы. Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней заработной платы и численности работников в отчетном году отнесенное к тому же показателю базисного года. 5. Показатели отклонения фактического фонда заработной платы от планового как в абсолютном так и в относительном выражении. 6. Выполнение плана по фонду заработной платы. Оно устанавливает соответствие его объема запланированном в целом по организации категориям персонала, что позволяет вскрывать резервы. 7. Экономия от сокращения трудоемкости обработки информации. 8. Экономия от рационализации аппарата управления механизации и автоматизации. 9. Экономия от снижения потерь рабочего времени и непроизводительных затрат в управления персоналом. 10. Экономия фонда заработной платы в результате сокращения аппарата управления. 11. Экономия фонда заработной платы от снижения трудоемкости управленческой деятельности.

§4. Определение экономического ущерба вызванного текучестью кадров.

Для определение величины экономического ущерба от текучести кадров рекомендуется использовать следующие методы: 1. Потери вызванные перерывами в работе – определяются как произведение трех показателей: среднедневной выработки приходящихся на одного работника, средней продолжительности перерыва в работе вызванного текучестью и числа работников выбывших по причине текучести. 2. Потери обусловленные необходимостью обучения и переобучения новых работников – исчисляются как произведение затрат на обучение ,доли текучести в общем числе выбывших деленная на коэффициент изменения численности работников в отчетном году по сравнению с базисным. 3. Потери вызванные снижение производительности труда у рабочих перед увольнением, т.е. стоимость недополученной продукции определяется как произведение коэффициента снижения производительности труда, её среднего уровня, числа дней адаптации и числа работников выбывших по причине текучести. 4. Потери вызванные недостаточным уровнем производительности труда вновь принятых рабочих – определяется как произведение числа работников выбывших по причине текучести, суммы произведений показателей среднедневной выработки рабочего в каждом месяце периода адаптации, помесячных коэффициентов снижения производительности труда и числа дней в соответствующем месяце. 5. Затраты на проведение организационного набора определяется как произведение затрат на организационный набор и доли текучести кадров в общей доли уволившихся деленная на коэффициент изменения численности работников. 6. Потери от брака вновь поступивших работников – определяются как произведение общей величины потери от брака, доли от потери от брака у лиц проработавших до 1 года, доли текучести в составе уволившихся и деленная на коэффициент изменения численности работающих. Общая величина потерь равна общей сумме всех частных потерь. Затраты на замену рабочих составляют 7-12% их годовой заработной платы, специалистов 18-30%, управляющих 20-100%.

§5. Определение стоимости человеческих ресурсов.

Она складывается из цены их приобретения (затратная часть издержек) и способности приносить компании в будущем выгоду (активная часть издержек). Первоначальные издержки включают затраты на поиск, приобретение и предварительное обучение персонала. Они могут быть прямыми и косвенными (отвлечении инструкторов, снижение производительности). Издержки набора и отбора – это все затраты отнесенные на одного успешного кандидата. Восстановительные издержки (издержки замещения) – сегодняшние затраты необходимые для замещение одного работающего на аналогичного работника. Они могут быть позиционными (замена человека с теме же профессиональными качествами позволяющие столь же успешно выполнять данную работу) и личностными (зависимые от личности человека). Модель индивидуальной стоимости человеческих ресурсов оценивает её величину через доход, которые те могут привести организации. Эта сумма за полный период работы определяет ожидаемую условную стоимость работника, когда предполагается, что он не уволится с корректировкой на вероятность увольнения (вероятность увольнения в данном случае подсчитывается как единица минус коэффициент текучести) минус ожидаемую реализуемую стоимость. Разница между ними составляет альтернативные издержки текучести.

[1] 06.02.12 Существует три вида основных ресурсов: финансовые, материальные, человеческие ресурсы. Американские экономисты подсчитали, что каждый вложенный доллар в персонал отдает 8 долларов отдачи, т.е. окупаемость денег в персонал очень большая. В наше время формируется мощные службы персонала которые проводят обучение персонала адаптацию персонала и т.д.

[2] 08.02.12

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

- капитальные вложения по первому и второму варианту

- капитальные вложения по первому и второму варианту