|

|

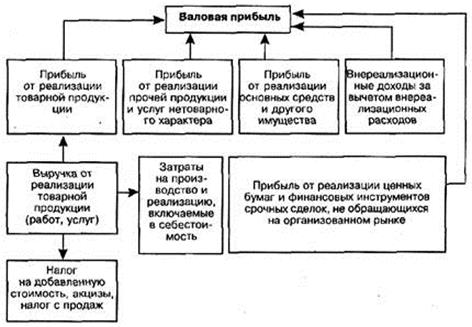

Бюджетно-налоговая система хозяйственных субъектовБюджетно-налоговая политика бывает: · стимулирующая; · ограничительная (сдерживающая). Стимулирующая бюджетно-налоговая политика (фискальная экспасия) предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. Как следует из теории Кейнса, рост государственных расходов стимулирует совокупный спрос на товары и услуги, а снижение налогов приводит к увеличению их предложения со стороны товаропроизводителей. В совокупности эти меры вызывают рост ВВП. Ограничительная бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью сдерживание инфляционного роста ВВП и предполагает снижение государственных расходов, увеличение налогов или комбинирование этих мер. Бюджетно-налоговая политика проводится правительством страны при участии органов законодательной власти, которые утверждают бюджеты различных уровней на предстоящий год. Бюджетно-налоговая политика является ключевым элементом государственного финансового регулирования. Финансовую политику государства иногда называют бюджетно-налоговой. В общем можно согласиться с таким определением, хотя и финансовая политика не связана исключительно с бюджетом и налогами. Если разложить финансовую политику на составляющие, то политика в области бюджета есть политика, связанная с государственными расходами; налоговая политика – государственными доходами. Доход и рентабельность Прибыль и рентабельность предприятия – это показатели уровня эффективности функционирования предприятия, которые выражаются в денежном эквиваленте и исходя из которых можно делать выводы о всей системе функционирования предприятия. Другими словами – это количество денег, которое заработала компания в результате реализации спектра своих услуг и продукции за определенную экономически обоснованную единицу времени (месяц, квартал, год). Так же под прибылью можно подразумевать денежный процент разницы, которая представлена цифрой между стоимостью понесенных затрат и окончательными доходами. Именно чистый, а не суммарный доход, считается прибылью. Полученные активы могут выражаться в таких видах: прибыль, полученная в процессе продажи изготовляемой продукции; · активы, полученные путем оказания услуг; · прибыль от реализации имеющихся фондов и имущества (аренда); · активы от нереализованных расходов.

Расчет доходов можно проводить несколькими методами (анализ прибыли и рентабельности предприятия): 1) Прямым расчетом дохода. 2) Методом аналитического расчета. 3) Совмещенным расчетом прибыли. Первый метод уместно использовать на тех фирмах, которые имеют узкий спектр изготавливаемой продукции. При задействовании первой методики под понятием прибыль подразумевается ценовая цифра между ценой сырья, закупаемого на изготовление готовыми товарами, и деньгами от их реализации. Первая методика применяется на фирмах при малых объемах выпускаемо продукции. В этом случае доходы определяются как разница между деньгами от продажи товара и его полной ценой. Вторая методика используется фирмами, которые имеют большую номенклатуру выпускаемой ими продукции. При использовании такого метода вычисления прибыли идет с учетом расчета стоимости всей продукции, имеющейся в наличии и ценой за выполнение определенных этапов работы. В них включается: расчет рентабельности на базовом уровне (происходит в процессе деления того количества прибыли, которое ожидается в результате на ту цифру, что была затрачена в результате приобретения всех видов сырья или продукции, необходимых для осуществления реализации итоговой продукции); · вычисление объемов выпускаемых товаров, предназначенных для продажи за определенный период. Вычисленные объемы следует поделить на цену закупки товаров исходя из начальной рентабельности; · оценивание влиянию на запланированную цифру прибыли различных факторов: изменение рыночных цен, изменение (улучшение) качества изготавливаемых товаров, расширение ассортимента продукции. В соответствии с результатами проведения этих работ и происходит вычисление прибыли в чистом виде, которая имеется от реализации товаров и услуг, предлагаемых фирмой, компанией, организацией. Нужно отметить, что помимо вычисления основной прибыли, так же необходимо учитывать и прибыль, полученную в результате реализации прочих товаров и услуг, а так же ту, которая получается в результате отчислений из различных фондов, спонсорскую поддержку и т. д. Третий вышеупомянутый метод – метод совмещенного расчета – представляет сочетание двух остальных методов и дает показатели прибыли и рентабельности предприятия. Как пример, можно навести следующую операцию: при методе прямого расчета происходит оценка стоимости товаров, которые запланированы для продаж в определенный установленный период, себестоимость этих товаров. При параллельном задействовании другого метода происходит оценивание того, как на ожидаемую прибыль повлияют различные факторы функционирования рынка. То есть, новая ценовая политика, вынужденные меры по расширению или сужению ассортимента предлагаемых товаров и услуг, повышение качества изготавливаемого товара и предлагаемых услуг или же вынужденная экономия на продукции, которая служит сырьем для товаров. Все это вычисляется при задействовании аналитического метода. Под понятием прибыль и рентабельность деятельности предприятия подразумевают общий суммарный показатель, который характеризует уровень конкурентоспособности данного предприятия. Именно благодаря понятию рентабельности можно получить реалистичную картину функционирования предприятия и проводить последующий анализ относительно целесообразности методов его жизнедеятельности. Уровень рентабельности вычисляемся методом сравнения чистой прибыли и расходов, которые были понесены в интересах получения итогового результата. Понятие «прибыль и рентабельность работы предприятия» можно применять как к общей картине функционирования предприятия на общем фоне его конкурентов на внешнем и внутреннем рынке, так и рассматриваю функционирование отдельных подсистем предприятия. Например, часто производятся оценки рентабельности функционирования и наличия тех или иных структурных подразделений. В случае их нерентабельности они сокращаются.

Таблица 5 Структура источников формирования прибыли ООО «Алматы-Бетон»

Данные таблицы 5 показывают, что прибыль от продаж в течение всего анализируемого времени примерно на 1% отличается от валовой прибыли предприятия, что свидетельствует о том, что ТОО «Алматы-Бетон» имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре коммерческими расходами предприятия. В 2013 г. доля прибыли предприятия до налогообложения выше доли прибыли от продаж на 0,5%, что свидетельствует о том, что в данном отчетном периоде прочие доходы предприятия превышали прочие его расходы. В 2014 и 2015 гг. доля прибыли до налогообложения ниже прибыли от продаж и составляет 60,8% и 67,8% соответственно. Следовательно, в данных отчетных периодах прочие расходы предприятия значительно превышали прочие его доходы. Доля чистой прибыли предприятия в структуре валовой прибыли в течение 2013-2015 гг. снижается с 75,6% до 46,2%, а в к 2015 г. возрастает до 51,5%.

Раздел 4 Экономический анализ и

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|