|

|

Тема 4. Анализ инвестиционных проектовВ типовой задаче для всех вариантов заданы денежные потоки инвестиционного проекта по годам: поток инвестиций It (капитальных вложений) и поток ожидаемых ежегодных доходов по проекту Rt (чистая прибыль от эксплуатации проекта). Требуется определить следующие показатели эффективности проекта: · чистый приведенный доход (ЧДД, ЧТС, NPV); · индекс доходности (ИД, ID); · внутреннюю норму доходности (ВНД, ВСД, IRR), и сделать заключение об эффективности проекта. Для каждого проекта заданы ставка приведения E(норма дисконта), срок проекта nи остаточная стоимость активов проекта Sост. Методические указания. Показатели эффективности проекта вычисляются через параметры денежных потоков по следующим формулам: 1. Чистый приведенный доход:

либо, если инвестиции носят классический характер, то есть одним платежом в начале нулевого периода, по формуле:

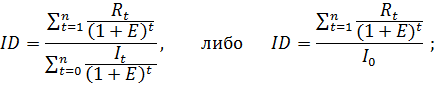

где Sост – остаточная стоимость созданных за счет инвестиций активов. Далее по тексту будем полагать остаточную стоимость элементом потока Rt . 2. Индекс доходности:

3. Внутренняя норма доходности IRR находится из условия:

Решение задачи может быть найдено тремя способами: а) графически, нахождением точки пересечения графика функции NPV = f(E) в точке NPV =0, где IRR = E; б) решение уравнения (3) с использованием инструмента «Подбор параметра» среды Excel; в) использованием функции «ВСД» процессора Excel, применительно к результирующему потоку проекта It + Rt . Рассмотрим расчет показателей эффективности инвестиционного проекта на конкретном примере. Пример 4.1. Предприятие планирует модернизацию основных средств. Проект предполагает следующие объемы инвестиций: в начале первого года – 40 млн. руб.; в течение второго года равномерные расходы в объеме 30 млн. руб.; в начале третьего года единовременные затраты в объеме 20 млн. руб. Поступления денежных средств по проекту планируются в следующих сроках и объемах: третий год - 10 млн. руб.; четвертый год – 30 млн. руб.; пятый год – 60 млн. руб.; шестой год – 40 млн. руб. Остаточная стоимость основных фондов на конец шестого года (срок окончания проекта) оценивается в 20 млн. руб. Доходы проекта учитываются по концу года. Рассчитать основные показатели эффективности инвестиционного проекта при норме дисконтирования (ставке приведения) равной 12% . Решение: Все расходы и денежные поступления по проекту дисконтируются, то есть их стоимость приводится к началу проекта, за которое принимается дата начальных инвестиций. 1) Чистый дисконтированный доход проекта рассчитывается по формуле:

Поскольку инвестиции второго года расходуются равномерно, то их учет и, соответственно, дисконтирование платежей осуществляется по середине периода. Так как чистый дисконтированный доход проекта положителен, то по этому показателю проект можно считать эффективным. 2) Индекс доходности проекта рассчитывается по формуле:

Так как ID > 1, то по этому показателю проект можно считать эффективным.

3) Внутренняя норма доходности. Определяется из условия определения и такой ставки дисконтирования, которая обеспечивает равенство сумм дисконтированных вложений в проект и дисконтированных поступлений по проекту, то есть обеспечение равенства нулю чистого дисконтированного дохода:

Для рассматриваемого проекта это условие имеет вид:

Найти решение этого уравнения можно разными способами . 1) Составляем таблицу зависимости NPV от ставки дисконтирования:

Из таблицы видно, что нулевое значение NPV соответствует ставке дисконтирования 15%, что и определяет показатель внутренней нормы доходности проекта IRR = 15%. Проект эффективен, так как IRR > Е. С другой стороны, значение IRR показывает предельное значение стоимости капитала, привлекаемого для реализации проекта. 2) Рассчитываем результирующий поток денежный поток проекта и используем для определения IRR функцию ВСД табличного процессора Excel. Рассчитываем результирующий денежный поток проекта (млн.руб.) в таблице:

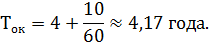

В ячейку G6 размещаем функцию: =ВСД(B4:G4;0,1) Результат IRR = 18,7% менее точен, поскольку функция дисконтирует (обесценивает) денежные потоки по концу периода, что занижает дисконтированный объем инвестиций и делает проект более привлекательным для инвестора по критерию внутренней нормы доходности. Строка А5 формирует финансовый профиль проекта. Из неё видно, что окупаемость проекта наступает на пятом шаге, то есть приближенно можно утверждать, что Ток = 5 лет. Более точно его определяют, используя различные способы аппроксимации (линейная, параболическая и т.п.). Наиболее просто «привязать» его к доле годового дохода:

Задачи по вариантам.

Тема 5. Облигации Методические указания. Тема посвящена методам расчета курса и доходности различных типов облигаций. Облигации без погашения с периодической выплатой купонных процентов Характеризуются только текущим доходом. Теоретическая цена облигации:

где q – ставка купонных выплат (купонный процент); i – ставка процента (среднерыночная стоимость капитала); N – номинальная стоимость облигации (номинал). Курс облигации:

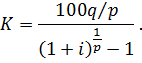

Если купонные выплаты происходят р раз в году, то их необходимо дисконтировать по ставке ( 1 + р)1/р , в этом случае курс облигации вычисляется по формуле:

Доходность облигации определяется отношением годового дохода к вложениям:

Необходимо заметить, что рыночные курс и цена облигаций могут отличаться от теоретических. Если в формулы расчета доходности подставить теоретическое значение курса облигации, то получим результат j = i. Бескупонные облигации с погашением по номиналу. У таких облигаций отсутствует текущий доход. Если облигация куплена за m лет до погашения, то её теоретическая цена определяется дисконтированием номинала к текущему моменту времени по ставке процента i:

следовательно, курс облигации:

Наращивая цену облигации за m лет до номинала, то есть P(1+j)m = N , получаем формулу расчета доходности:

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|