|

|

Понятие андеррайтинга, его составАндеррайтинг - комплекс мероприятий, направленный на определение степени отклонения риска от среднестатистического в целях обеспечения возможности предложения страховой услуги по параметрам договора, удовлетворяющим Страховщика и Страхователя, а также защиты страхового портфеля по виду страхования[11].

На практике андеррайтинг означает прежде всего отбор рисков и определение условий договоров страхования, включая ценовые (ставки премии), во-вторых – деятельность по управлению страховым портфелем.

Рис. 1. Состав андеррайтинга в современной практике системы "Росгосстрах". Стандартный андеррайтинг – принятие на страхование или передача на индивидуальный андеррайтинг заявленного объекта страхования путем оценки его соответствия установленным критериям стандартности (типовым условиям) условий страхования, набора рисков (страхового покрытия) с формированием или корректировкой страхового покрытия и тарифа в установленных пределах. Производится продавцом, на основе результатов предстраховой экспертизы заявления установленной формы, прилагаемых к нему документов страхователя и, при необходимости, непосредственно объекта страхования. При несоответствии объекта и набора рисков критериям стандартности или в сложных случаях продавец передает объект страхования в службу андеррайтинга для проведения индивидуального андеррайтинга. Индивидуальный андеррайтинг – принятие на страхование или отклонение заявленного объекта страхования, проводимого специалистом-андеррайтером на основе изучения и оценки индивидуальных, присущих конкретному объекту страхования особенностей и рисков с целью формирования или корректировки условий страхового покрытия и договора страхования и определения тарифа в целях обеспечения заданных значений убыточности по виду страхования и страховому портфелю в целом.

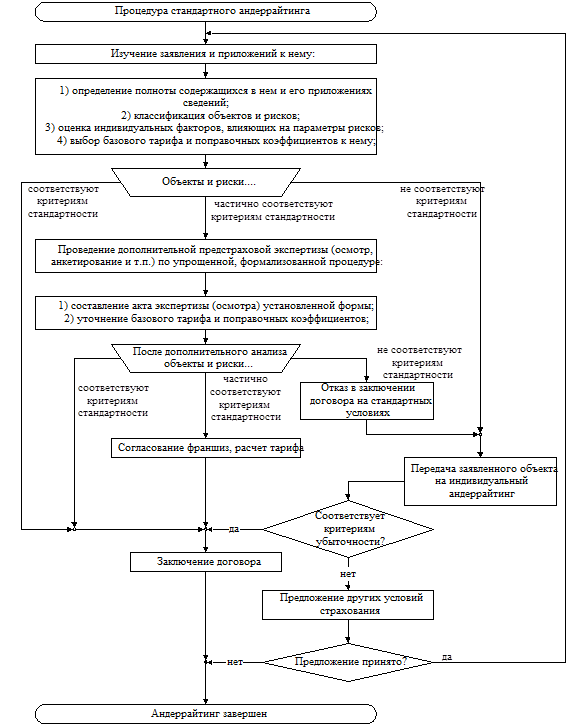

Процедура андеррайтинга Процедура андеррайтинга включат в себя следующие основные этапы[12]: · - предстраховая экспертиза; · - оценка риска; · - определение размеров, сроков и условий предоставления страхового покрытия; · - расчет страхового тарифа и страховой премии.

В более детализированном виде процедура андеррайтинга представлена на рис. 5.

Рис. 2. Процедура стандартного андеррайтинга.

Условные обозначения:

Для понимания процедуры андеррайтинга, изображенной на рис. 5, необходимо знание следующих определений (представлены в последовательности процедуры андеррайтинга):

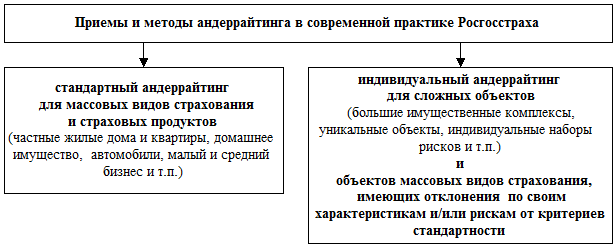

В условиях динамично развивающегося страхового рынка особое значение для принятия управленческих решений имеет андеррайтинговая политика страховой компании. Андеррайтинг является ключевым звеном, лежащим в основе всей системы страховых отношений, поскольку именно от правильной андеррайтинговой политики зависит успешное осуществление страховых операций и финансовый результат страховой организации. В российском страховом законодательстве отсутствует юридическое определение андеррайтинга и андеррайтера. Термин «Underwriting» переводится с английского как «подписание под» чем-либо, под какими-либо условиями. Лицо, осуществляющее андеррайтинг, называют андеррайтером. В литературе встречаются различные определения страхового андеррайтинга и андеррайтера. Под андеррайтингом понимают процесс отбора рисков и классификацию степени риска с точки зрения возможности принятия их на страхование, а также применение соответствующих ставок премии, включая отказ принятия на страхование рисков, не соответствующих квалификационным требованиям. Российский энциклопедический словарь определяет понятие андеррайтинга следующим образом. «Андеррайтинг это: – оценка риска для целей страхования, которую осуществляет андеррайтер; – заключение и выполнение условий договоров страхования; – страхование; – покупка ценных бумаг новых выпусков с целью их перепродажи»[16]. Финансово-кредитный энциклопедический словарь дает следующее определение андеррайтинга: – «размещение эмиссионных ценных бумаг для продажи публике с использованием посредника; – принятие риска на страхование в страховом деле ряда стран. Андеррайтер оценивает все предлагаемые к страхованию риски (самостоятельно или пользуясь услугами страхового брокера), с помощью сюрвейера определяет достаточность требуемого страхователем страхового покрытия и условия полиса, рассчитывает размер страховой премии»[17]. Андеррайтинг – принятие страховой ответственности за заявленные убытки или повреждения за вознаграждение (страховую премию). Обычно осуществляется после определения приемлемости предлагаемого риска и размера премии. В словаре-справочнике андеррайтинг – это «процесс анализа рисков; принятие рисков на страхование (перестрахование); определение сроков, условий и размеров покрытия; расчет размеров премии». В процессе андеррайтинга решаются следующие задачи: 4 идентификации риска, включающей классификацию рисков по источникам опасности и квалификации риска по степени опасности; 4 оценки риска деятельности, предлагаемого клиентом на страхование (сюрвей риска); 4 принятия решения о целесообразности страхования оцененного риска деятельности для данного конкретного заявителя; 4 определение сроков, условий и размеров страхового покрытия; 4 расчета размера премии (актуарные расчеты); 4 отказ в принятии риска на страхование по причине высокой степени опасности и т.п.[18] Андеррайтинг: 4 проводимая андеррайтером оценка риска в страховании; 4 заключение и выполнение договора страхования[19]. «Андеррайтинг можно определить как: – процедуру действий по принятию на ответственность страховщика или отклонению заявленных рисков по оговоренному объекту страхования с установлением (согласованием) страхового тарифа и франшиз в целях предложения страховой услуги с условия-ми, удовлетворяющими страховщика и страхователя, а также защиты страхового портфеля по виду страхования; – одну из важнейших составных частей системы управления рисками страховой организации. В ходе андеррайтинга объект страхования рассматривается со следующих точек зрения: – его идентификации заявленным на страхование условиям; – соответствия заявленных размеров страховой стоимости, страховой суммы действительной стоимости (финансовый андеррайтинг); – рассмотрение на предмет возможности принятия на страхование по своему техническому или конструктивному состоянию исходя из заявленного набора страховых рисков (проведение экспертизы объекта страхования)[20]». Андеррайтинг – это комплексная работа, проводимая страховщиком, по приему на страхование рисков, включая их оценку, определение возможности страхования, выбор оптимального покрытия, проверку соответствия рисков и клиентов целям и задачам своей страховой компании с точки зрения защищенности и сбалансированности ее страхового (перестраховочного) портфеля[21]. Для эффективной деятельности страховой компании особую роль играет андеррайтинговая политика, под которой понимается: – системное объединение решений страховщика о его целевом рынке, отборе объектов страхования, объеме предоставляемой защиты; – формулировка требований к установлению обязательных оговорок и исключений; – оценка страховых рисков; – заключение страховых договоров; – обеспечение высокого качества страхового портфеля; – выбор оптимального покрытия из имеющихся видов страхования и созданных на их основе страховых продуктов. В реализации андеррайтинговой политики важную роль играет андеррайтер. В настоящее время нет однозначного определения специалиста-андеррайтера. Единый квалификационный справочник должностей руководителей, специалистов и служащих также не содержит понятия данной должности. Вместе с тем, в литературных источниках приводятся различные определения специалиста-андеррайтера. Андеррайтер – специалист в области страхования, обладающий специальными знаниями, опытом и репутацией, достаточными для вынесения решения по принятию тех или иных рисков на страхование. В круг обязанностей андеррайтера входит оценка качеств риска и определение ставки страховой премии, адекватной принятию всего или части риска[22]. Андеррайтер – специалист, имеющий необходимые профессиональные знания для оценки рисков, определения ставок страховой премии по ним и формулирования условий страхования[23]. Андеррайтер – квалифицированный специалист либо специальная организация, действующие от имени страховщика и имеющие от него полномочия принимать на страхование (перестрахование) или отклонять предложенные объекты страхования (риски), определять тарифные ставки и конкретные условия договора страхования этих объектов (рисков), исходя из норм страхового права и ожидаемых финансовых результатов в пределах имеющихся полномочий[24]. Основная задача андеррайтинга – отбор рисков для формирования сбалансированного и рентабельного страхового портфеля посредством приема на страхование объектов определенного рода и уклонения от приема на страхование других объектов. Андеррайтер (в пределах своих полномочий) или страховщик вправе отказать в приеме на страхование наиболее рискованных объектов, когда вероятность страховой выплаты и уровень убытка настолько велики, что страховой случай уже не может рассматриваться как случайное событие. В зарубежной практике андеррайтеры уполномочены подписывать документы от имени страховой компании. Андеррайтер может выполнять и функции сюрвейера. В международной страховой практике используются понятия, связанные с андеррайтинговой деятельностью. Андеррайтерский счет – страховой счет, аккумулирующий статистические данные, содержащие перечень принятых на страхование рисков и их прохождение. В большинстве случаев хчет ведется на годичной базе и отражает результаты андеррайтерской деятельности компании за год по соответствующему виду страхования. Андеррайтинг по счету – форма андеррайтинга, в рамках которой каждый предполагаемый страхователь оценивается по существу (с учетом всех «за» и «против»), независимо от вида осуществляемой им предпринимательской деятельности. Андеррайтинг по классу – процесс принятия рисков на страхование, при котором предложения по определенным видам страхования автоматически отклоняются в связи с тем, что страховщик не видит экономической выгоды, или потому, что страховщик не имеет необходимых средств обслуживания страхователей. Целью андеррайтинга при страховании различных объектов является формирование сбалансированного страхового портфеля с убыточностью не выше прогнозируемой исходя из актуарных расчетов страхового тарифа. Это достигается за счет выполнения следующих функций андеррайтинга: аналитической, практической, методической, контрольной. Аналитическая функция предусматривает решение задач[25]: – определение перечня факторов, существенно влияющих на повышение вероятности наступления страхового случая, в зависимости от видов страховых случаев и объектов страхования, указанных в правилах, а также возможности их учета при расчете страхового тарифа; – проверка и подтверждение страхового интереса страхователя; – оценка приемлемости заявляемых на страхование рисков; – установление числовых значений (повышающих или понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) факторов, существенно влияющих на вероятность наступления страхового случая; – определение наиболее вероятных мест проявления рисков на объекте страхования и оценка среднего и максимального убытков; – оценка рынка по нестандартным полисам, договорам страхования. Практическая функция обеспечивает решение задач: – принятие решений о приеме на страхование или отказе по конкретным заявляемым объектам страхования; – определение соответствия перечня покрываемых страхованием рисков предусмотренным рискам при актуарных расчетах; – определение перечня основных и дополнительных условий договора страхования; – определение страхового тарифа для конкретного объекта страхования; – согласование со страхователем страховой суммы; – разработка и реализация плана мероприятий по снижению рисков (управление риском); – наблюдение за объектом страхования в целях контроля изменений степени застрахованных рисков; – разработка перестраховочной защиты. Методическая функция предусматривает решение задач: – разработка политики андеррайтинга, рабочих инструкций по андеррайтингу; – обучение приемам и методам оценки риска по типовым (стандартным) договорам страхования. Контрольная функция обеспечивает: – контроль за выполнением плана мероприятий по снижению рисков; – контроль качества проведения стандартного андеррайтинга; – анализ страхового портфеля по соответствующему виду страхования за определенный период времени для разработки рекомендаций по повышению (понижению) тарифов на очередной период. Приемы и методы андеррайтинга подразделяют на: – стандартный андеррайтинг для массовых видов страхования и страховых продуктов (частные жилые дома и квартиры, домашнее имущество и т.д.) – индивидуальный андеррайтинг для сложных объектов (имущественные комплексы производственного назначения и т.д.). Стандартный риск – риск, соответствующий заранее определенным критериям стандартности, исходя из правил страхования, тарифных руководств и условий продажи страховых продуктов. Стандартный андеррайтинг – принятие (отклонение) на страхование конкретного объекта страхования путем оценки его соответствия установленным критериям стандартности риска с формированием или корректировкой перечня принимаемых на страхование рисков и страхового тарифа. Стандартный андеррайтинг проводится при условии соблюдения критериев стандартности риска. Индивидуальный андеррайтинг – принятие на страхование или отклонение заявленного объекта страхования на основе оценки индивидуальных, присущих конкретному объекту страхования рисков, проводимой андеррайтером по данному конкретному объекту страхования с целью формирования или корректировки условий договора страхования и определения тарифа с применением, как правило, экспертизы объекта страхования. Анализируя вышеприведенные определения, можно выделить как узкое, так и широкое понимание андеррайтинга. В узком варианте толкования под термином «андеррайтинг» понимается процесс оценки рисков, принятия их на страхование или отказа в страховании и определения соответствующей им тарифной ставки. В широком понимании в страховой андеррайтинг входят: 1. • анализ рисков, включающий: – сбор и изучение информации об объекте страхования и присущих ему рисках; – классификацию и селекцию рисков; – оценку рисков; 2. принятие решения о страховании отобранных рисков или отказ в страховании; 3. определение адекватного страхового тарифа по объекту и рискам, принимаемым на страхование; 4. согласование страховой суммы и расчет страховой премии; 5. определение условий страхового покрытия по рискам, принимаемым на страхование; 6. заключение договора страхования; - 7. разработка мероприятий по снижению рисков; 8. контроль состояния застрахованного объекта, факторов, способствующих и препятствующих развитию рисков, и выполнения мероприятий по снижению рисков. В ходе анализа рисков андеррайтер устанавливает всю совокупность рисков, действующих на объект страхования, классифицирует их на страховые и нестраховые, оценивает страховые риски по вероятности и ожидаемому убытку и выделяет из этой совокупности те из них, которые могут быть приняты на страхование с учетом действующих правил (условий) страхования и тарифных руководств. Результаты классификации отобранных рисков служат базой для принятия решений об условиях страхования и размерах тарифных ставок и франшиз. Заключительным этапом андеррайтинга выступает процесс формулирования конкретных условий договора, размеров тарифных ставок и франшиз, обязательств страховщика и определение объемов поступления страховой премии. Уровень риска оценивается вероятностью его наступления и ' ожидаемым убытком, причиняемым объекту страхования при наступлении риска (страхового случая). Эти параметры риска зависят как от объективных (географические, климатические, экономико-социальные особенности территории расположения объекта страхования, его видовые особенности и пр.), так и субъективных, присущих конкретному объекту страхования, факторов. Андеррайтер должен оценить риски именно с учетом этих субъективных факторов и убедиться, что факторы, присущие конкретному объекту, не ниже требуемого уровня. Требуемый уровень (качество) субъективных факторов задается политикой андеррайтинга, правилами (условиями) страхования и тарифным руководством. Субъективные факторы существенно различаются между видами объектов страхования и проявляются индивидуально для каждого объекта. Можно выделить следующие субъективные факторы, существенно влияющие на параметры риска: 1. По страхованию имущества: – местоположение объекта; – устойчивость объекта к возникновению страхового случая и развитию убытков (наличие систем охраны и оповещения, систем пожаротушения и т.п.); – конструктивная прочность объекта; – условия эксплуатации. 2. По страхованию ответственности: – вид профессиональной или производственной деятельности; – наличие сертификатов, дипломов, лицензий на проведение профессиональной или производственной деятельности в случаях, предусмотренных законом; – соблюдение регламентов и правил профессиональной деятельности; – соблюдение правил эксплуатации опасных производственных объектов; – размер ответственности (страховой суммы). 3. По страхованию от несчастных случаев: – количество, половозрастной состав и условия труда застрахованных (при количестве более 50 человек индивидуальный андеррайтинг обычно не проводится); – заявленные риски; – состояние здоровья, условия труда и отдыха для индивидуальных страхователей и застрахованных и малочисленных групп, особенно при страховании руководителей. 4. По медицинскому страхованию: – количество, половозрастной состав и условия труда застрахованных (при количестве более 50 человек индивидуальный андеррайтинг обычно не проводится, при депозитном страховании никакой андеррайтинг не проводится); – заявленная программа и условия страхования; – состояние и история здоровья, условия труда и отдыха для индивидуальных страхователей и застрахованных и малочисленных групп, особенно при страховании руководителей. Общие подходы к андеррайтингу при страховании жизни аналогичны андеррайтингу при медицинском страховании и страховании от несчастных случаев. При коллективном страховании индивидуальный андеррайтинг обычно не проводится, а стандартный сводится к получению данных (пол, возраст, срок страхования и т.д.) для ввода в программу расчета тарифов. Пенсионное страхование в современных условиях проводится на безрисковой основе, поэтому роль стандартного андеррайтера сводится к получению от застрахованных сведений (пол, возраст, срок страхования, возраст выхода на пенсию и т.д.), необходимых для расчета тарифа. В целом мероприятия по снижению рисков можно разделить на организационные и технические. К организационным относятся мероприятия по: – организации охраны объекта страхования при страховании имущества и в отдельных случаях личности при личном страховании; – соблюдению технологии производства, графика регламентных работ, техники безопасности при страховании промышленных объектов и коллективном страховании персонала; – соблюдению санитарно-гигиенических норм, отказа от вредных привычек при медицинском страховании; – мероприятия по соблюдению правил эксплуатации при страховании промышленного оборудования, особенно полученного в лизинг. К техническим мероприятиям относятся: – оснащение объекта страхования техническими системами оповещения, сигнализации, слежения, пожаротушения и т.п. при страховании промышленных объектов, складов, автомобилей и т.д.; – укрепление объекта и его конструктивных элементов, устройство противопаводковых систем, ливневых стоков и т.п. при страховании зданий и сооружений. Конкретное содержание плана мероприятий определяется особенностями объекта страхования, набором рисков и андеррайтинго-вой политикой страховщика. Внедрение плана мероприятий по снижению риска осуществляется с помощью директивных указаний страховщика (при невыполнении – отказ в страховании) и экономических мер – снижения или повышения страхового тарифа в зависимости от полноты и степени выполнения плана. Лекция 12. Страхование имущества

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

Кроме специалистов компании - андеррайтеров - в процессе андеррайтинга могут быть задействованы страховые брокеры (на стадии предложения риска на страхование), специалисты по осмотру и оценке объектов, предлагаемых к страхованию, например сюрвейеры (в морском страховании), экзаминеры (в огневом страховании) и т.д.

Кроме специалистов компании - андеррайтеров - в процессе андеррайтинга могут быть задействованы страховые брокеры (на стадии предложения риска на страхование), специалисты по осмотру и оценке объектов, предлагаемых к страхованию, например сюрвейеры (в морском страховании), экзаминеры (в огневом страховании) и т.д.