|

|

Современные концепции риск-менеджмента.

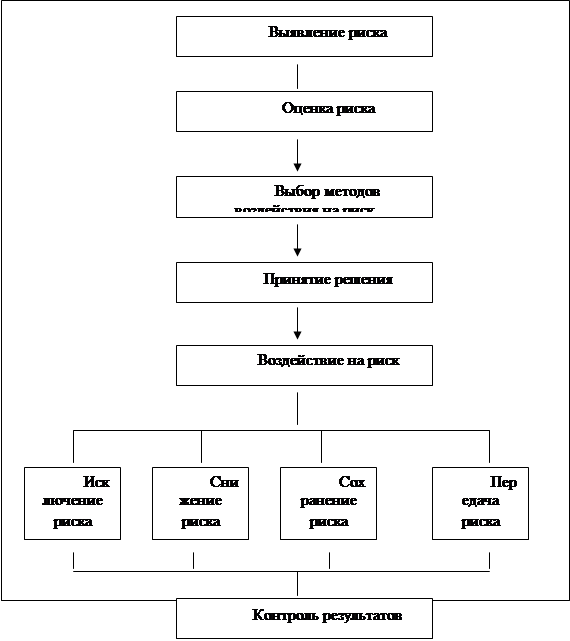

Содержательная сторона риск-менеджмента в страховании включает следующие основные элементы: – подготовительный этап риск-менеджмента, который предполагает сравнение характеристик и вероятностей риска, полученных в результате анализа и оценки риска. На этом этапе выявляются альтернативы, при которых величина риска остается социально приемлемой. Устанавливаются приоритеты, т.е. выделяется круг проблем и вопросов, требующих первоочередного внимания, позволяющий ранжировать имеющиеся альтернативы по принципу приемлемости содержащегося в них риска: риск приемлем полностью, частично, не приемлем вообще; – выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Данный этап включает разработку организационных и операционных процедур предупредительного характера. Для страховщика этот этап может состоять в подготовке и выдаче конкретных рекомендаций лицам, принимающим или реализующим рисковые решения. Одним из вариантов, позволяющих своевременно реагировать на отрицательные последствия деятельности в ситуации риска, служит специально разработанный ситуационный план, содержащий предписания, что должен делать человек в той илистой ситуации и каких последствий следует ожидать. Преимущество ситуационного плана в рамках риска менеджмента заключается в том, что лица, реализующие рискованные решения, получают возможность быстро действовать в неблагоприятных условиях. Ситуационный план позволяет подготовиться к действиям в непредвиденных ситуациях, является средством, при помощи которого уменьшается неопределенность, что оказывает положительное воздействие на деятельность субъектов в условиях риска. Осуществляя управление риском, страховщик обращает внимание на его правовой аспект. Это достигается разработкой и принятием законов и подзаконных актов, минимизирующих или ограничивающих риск. В нормативных актах также должен быть отражен вопрос, когда и при каких условиях риск является оправданным, правомерным и целесообразным. Эффективность риск-менеджмента в рамках страховой совокупности во многом зависит от степени участия коллектива в выработке и принятии решений. Общая закономерность, отражающая сущность этого процесса, сводится к следующему: чем меньше степень вовлечения человека в события и чем меньше он знает о последствиях своих решений, тем больше он склонен принимать решения с риском отрицательного результата. Управление страховыми рисками означает последовательное использование страховщиком структурных элементов управления рисков: – идентификация (определение) стоимости риска; – контроль за риском; – финансирование риска. Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме. Стоимость риска оценивается на основе актуарных вычислений путем изучения статистических данных, характеризующих частоту возникновения событий и размер причиненного ими убытка. Контроль риска включает мероприятия, направленные на снижение вероятности возможного риска, а также уменьшение реаль-Hofb ущерба в случае его возникновения. Финансирование риска предполагает использование финансовых ресурсов для осуществления превентивных мероприятий и предотвращения убытков при наступлении неблагоприятных событий. Источниками финансирования могут быть страховые фонды, собственные средства, фонды самострахования, внешние источники и др. Так, например, управление экологическим риском ставит своей целью защиту предприятий, организаций и населения от последствий техногенных аварий и катастроф. Контроль или снижение экологического риска обеспечивается превентивными мероприятиями, направленными на уменьшение вероятности возможной аварии и ущерба в случае ее наступления. Финансирование риска в данном случае состоит в распределении финансового покрытия ущерба во времени для смягчения финансового давления. Система управления в ситуациях риска содержит следующие основные элементы, которые полезны в практическом применении: – выявление альтернатив риска и допущение его только в пределах социально приемлемого уровня; – разработка конкретных рекомендаций, ориентированных на устранение или минимизацию возможных негативных последствий риска; – создание специальных планов, позволяющих оптимальным образом действовать в критической ситуации людям, реализующим решения с риском или контролирующим этот процесс; – подготовка и принятие нормативных актов, помогающих претворить в жизнь выбранную альтернативу; – учет психологического восприятия рискованных решений и программ. Выделяют следующие основные этапы управления риском (рис. 3.2): – анализ объекта риска; – выявление риска; – оценка риска; – выбор метода воздействия на риск; – принятие решения; – непосредственное воздействие на риск; – контроль результатов.

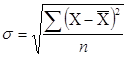

Рис. 3.2. Процесс управления риском Анализ риска имеет своей целью получение необходимой информации о структуре, свойствах объекта. Выявление риска предполагает качественную характеристику имеющихся рисков объекта. Оценка риска – определение количественных характеристик рисков: вероятности и размера возможного ущерба. На этапе выбора метода воздействия на риски планируется минимизация возможного ущерба в будущем, для чего применяются различные способы и методы его уменьшения. Выбор методов воздействия на риск должен происходить в сравнении их эффективности, в том числе с учетом комплексных комбинаций различных методов. Процесс непосредственного воздействия на риск включает четыре основных способа: исключение, снижение, сохранение и передача риска. Исключение риска предполагает отказ от любых действий и мероприятий, связанных с данным риском. Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Важную роль при этом играют предупредительные мероприятия. Для снижения рисков экономической среды применяются различные приемы: – диверсификация – процесс распределения средств (капитала) между различными объектами вложения, направлениями использования; – приобретение дополнительной информации; – лимитирование – установление лимита (предела) расходов, продаж, кредита и т.п. Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня данного риска. После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Это этап принятия решений, на котором определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами. Заключительный этап риск-менеджмента – контроль и корректировка результатов реализации выбранной стратегии с учетом полученных результатов и появлением новой информации. Лекция 6. Удержание риска. Существуют различные методы оценки риска, многообразие которых вызвано множеством рисков и рисковых ситуаций. Анализ этих методов позволяет выделить следующие их группы. 1. Математические, статистические методы. Обычно применяются для оценки рисков частых и однородных событий, оценки количественного размера риска, к ним относятся: теория игр, теория статистических решений, теория дифференциального исчисления, имитационное моделирование и др. 2. Теоретическое описание систем (процессов) и построение причинно-следственных связей. Наиболее эффективно для оценки рисков редких или уникальных событий, нацелено на оценку качественных и количественных характеристик риска. К нему относятся: морфологический подход, метод построения деревьев и др. 3. Экспертные методы. Применяются при оценке индивидуальных, специфических рисков, открытии новых рынков, т.е. во всех отраслях экономики при отсутствии аналогов, высоком риске; оценивают количественные и качественные стороны риска. Среднее квадратическое отклонение характеризует колеблемость (изменчивость) возможного результата стратегии (ситуации) от средней величины. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых: где σ2– дисперсия; X – ожидаемое значение для каждого случая наблюдения; X– среднее ожидаемое значение; п – количество (число) случаев наблюдения. Среднее квадратическое отклонение определяется в тех же единицах, в каких изменяется варьирующий признак. Дисперсия и среднее квадратическое отклонение – меры абсолютной колеблемости:

где σ– среднее квадратическое отклонение. При равенстве частот имеем частный случай (простая дисперсия):

Коэффициент вариации представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения получаемых результатов:

где V– коэффициент вариации, %; σ– среднее квадратическое отклонение; X– среднее ожидаемое значение. Так как коэффициент вариации – величина относительная, то на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации изменяется в пределах от 0 до 100 %, при этом значение коэффициента прямо пропорционально силе колеблемости. Установлена следующая качественная оценка различных коэффициентов вариации: – до 10 % – слабая колеблемость; – 10 – 25 % – умеренная; – свыше 25 % – высокая. В качестве варианта может быть использован несколько упрощенный метод определения степени риска. Так как количественно риск характеризуется оценкой вероятной величины максимального и минимального результатов, то «чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска»[9]. Тогда для расчета дисперсии можно использовать следующую формулу:

где σ2 – дисперсия; Рmах – вероятность получения максимального результата; Хmах – максимальная величина результата; X– средняя ожидаемая величина результата; Pmin– вероятность получения минимального результата; Хmin – минимальная величина результата. Кроме вышеназванных методов могут применяться критерии: максимакса, Гурвица и др. С помощью критерия максимакса определяется стратегия, максимизирующая максимальные выигрыши для каждого состояния природы. Это критерий крайнего оптимизма. Критерий Гурвица руководствуется некоторым средним результатом – компромиссом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом. Может применяться метод Дельфи, который характеризуется анонимностью и управляемой обратной связью. Графическое построение вариантов решений может быть изображено в виде «дерева решений», по ветвям которого соотносят субъективные и объективные оценки возможных решений, выбирая при этом менее рискованный путь решения. Оптимальный метод воздействия на риск и приемы его снижения выбираются в результате сложного взаимодействия индивидуальных характеристик и финансовых возможностей лица, принимающего решение. Лекция 7. «Договор страхования ».

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|