|

|

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Методические указания Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средствапредставляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающий их непрерывный кругооборот. Оборотные производственные фонды воплощены в предметах труда, они участвуют в процессе производства один раз, при этом меняют свою натуральную форму, в процессе изготовления продукции целиком потребляются и переносят свою стоимость полностью на создаваемый продукт. В их состав включаются производственные запасы (сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, тара, запасные части, инструмент и приспособления со сроком службы не больше года или стоимостью не более 100-кратного размера минимальной оплаты труда в месяц, малоценные и быстроизнашивающиеся предметы); незавершенное производство и расходы будущих периодов. Фонды обращения – это средства предприятия, функционирующие в сфере обращения. К ним относятся : готовая продукция, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Состав и классификация оборотных средств представлены на рис. 1. Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Общий норматив оборотных средств (Ноб)определяют по формуле:

гдеНi - норматив оборотных средств по отдельным элементам нормируемых оборотных средств, руб.; К - количество элементов нормируемых оборотных средств предприятия.

Для установления величины норматива оборотных средств предприятия необходимо определить нормативы оборотных средств в денежном выражении по отдельным элементам. По каждому элементу производственных запасов (Нз)норматив можно рассчитать по формуле:

где Дз - норма запаса соответствующего элемента производственного запаса, дни; Рс - среднедневной (среднесуточный) расход материалов по смете затрат на производство на год (Ргод) в денежном выражении, руб./дн.,

где Др - количество рабочих дней в году.

Норматив оборотных средств в незавершенном производстве (Ннзп)в денежном выражении можно представить как:

где Вз.с - выпуск товарной продукции в планируемом периоде по заводской себестоимости, руб.; Тц - длительность производственного цикла, дни; Тпл - количество дней в планируемом периоде, дни; Кн- коэффициент нарастания затрат (готовности). В случае равномерного нарастания затрат Кн рассчитывается по формуле:

где Зо - первоначальные затраты на сырье, основные материалы, покупные полуфабрикаты; Зп - прочие затраты; З- сумма всех затрат.

Норматив оборотных средств в запасах готовой продукции (Нгп) на складе предприятия:

где Всi - среднесуточный выпуск каждого изделия по заводской себестоимости, руб; Дгпi - норма хранения готовой продукции на складе предприятия, дни; n- номенклатура товарной продукции предприятия. Для оценки эффективности использования оборотных средствопределяются следущие показатели: а) коэффициент оборачиваемости (Коб) или число оборотов за определенный период времени (за год):

где Рn- объем реализованной продукции в оптовых ценах предприятия, руб; Ооб - средний остаток оборотных средств или нормативов оборотных средств за рассматриваемый календарный период, руб; б) длительность одного полного оборота оборотных средств в днях:

где Ткал - количество календарных дней в рассматриваемом периоде (360, 90), дни;

в) коэффициент закрепления оборотных средств (Кз.ос), или сумму оборотных средств, приходящихся на 1 руб. реализованной продукции:

При определенной фактической оборачиваемости оборотных средств в расчет принимается среднегодовой, среднеквартальный или среднемесячный их остаток, определяемый по формуле средней хронологической:

где О1, О13 - размер оборотных средств, планируемый на 1 января текущего года и последующего (или остатки оборотных средств на соответствующие даты) руб.; О2,…О12 - размер оборотных средств, планируемый на 1 число остальных месяцев года (или остатки оборотных средств на соответствующие даты), руб.;

г) коэффициент текущей ликвидности (Кл):

где Ооб - среднегодовая стоимость оборотного капитала, руб.; Окр - краткосрочные обязательства предприятия;

д) материалоемкость (Км) рассчитывается по формуле:

где М - стоимость использованного сырья, материалов и других предметов труда, руб.; В - стоимость выпущенной продукции, руб.

При ускорении оборачиваемости оборотных средств рассчитывается относительное и абсолютное высвобождение оборотных средств (∆абс., ∆отн.) в результате ускорения их оборачиваемости:

где РПпл, РПф - плановый и фактический объем реализованной продукции, руб.; Коб.пл, Коб.ф - плановый и фактический коэффициент оборачиваемости.

Контрольные вопросы 1. Что понимается под оборотными средствами предприятия? 2. Что понимается под производственными фондами предприятия? 3. В чем разница основных и оборотных производственных фондов предприятия? 4. Что включается в состав оборотных производственных фондов? 5. Что такое фонды обращения, что к ним относится? 6. По каким признакам классифицируются оборотные средства предприятий? 7. Что понимается под нормируемыми и ненормируемыми оборотными средствами? 8. В чем цель нормирования оборотных средств? 9. Как определяется величина норматива оборотных средств по их элементам? 10. Что понимается под оборачиваемостью оборотных средств? 11. Какие существуют показатели использования оборотных средств, как они определяются? 12. Какие существуют источники финансирования оборотных средств?

2.2 Практикум для самостоятельных расчетов 2.2.1. Чистый вес стальной детали сложного изделия составляет 96кг при норме расхода 108кг. В год выпускается 1000 изделий. Поставки стали осуществляются 1 раз в квартал. Транспортный запас равен 2 дням. Определить величину производственного запаса и коэффициент используемой стали.

2.2.2. В результате совершенствования технологий изготовления деталей станка планируется сократить отходы на 10%. Определить коэффициент использования металла и долю отходов до и после изменения технологии, если чистый вес станка составляет 350кг, а фактические отходы до совершенствования равнялись 92кг.

2.2.3. Мощность трактора до модернизации составляла 110 л.с. при весе 3,56т. В текущем году начат выпуск модернизированных тракторов мощностью 150л.с. с увеличением по сравнению с базовой моделью веса на 10%. Определить относительную материалоемкость прежней и новой моделей. 2.2.4. Чистый вес выпускаемого изделия составляет 38кг, при годовом выпуске – 3000 единиц и коэффициенте использования материала – 0,8. предприятие планирует технологическими мерами повысить коэффициент до 0,82. цена 1кг материала составляет 4,2 руб. Определить действующую и плановую норму расхода материала, годовую экономию от повышения коэффициента использования материала в натуральном и стоимостном измерении. 2.2.5. В первом квартале предприятие реализовало продукции на 250 тыс.руб., среднеквартальные остатки оборотных средств составили 25000 руб. Во втором квартале планируется увеличить объем продаж на 12%, а время одного оборота сократить на день. Определить: 1. коэффициент оборачиваемости оборотных средств и время одного оборота в днях в 1 квартале; 2. коэффициент оборачиваемости оборотных средств и их абсолютную величину во втором квартале; 3. высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств. 2.26. Рассчитать величину производственного запаса материала для обеспечения производственной программы предприятия в объеме 4000 изделий в год и чистый вес единицы продукции, если известно, что коэффициент использования материала – 0,88 при поставке материала 1 раз в квартал и годовой потребности в материале – 360т. 2.2.7. Годовая программа предприятия в 150000 деталей может быть реализована двумя технологиями. Чистый вес детали равен 32кг. По первой технологии отходы составят 8кг, по второй – 6кг. Определить коэффициент использования металла по двум способам и экономию металла при втором способе. 2.2.8. Цехом выпущено: изделий А – 1000шт.; изделий Б – 2500шт.; изделий В – 1800шт. чистый вес серого чугуна в единице изделия: А -30кг, Б – 25кг, В – 28кг, сортового железа – 25кг, 34кг, 48, листового железа -35кг, 28кг и 14кг. Определить коэффициент использования каждого вида материала, если валовой расход чугуна – 210т, сортового железа – 218,5т и листового железа -150т. 2.2.9. Чистый вес выпускаемого предприятием изделия составляет 48кг. При годовом выпуске в 5000 изделий и коэффициенте использования материала – 0,75. В результате совершенствования тех.процессов планируется увеличить коэффициент использования материала до 0,76, а годовой выпуск изделий на 5%. Цена материала 3000 руб. за 1 кг. Определить: 1. действующую и планируемую норму расхода материала на изделие; 2. годовую экономию от запланированного снижения материала в натуральном и стоимостном измерении. 2.2.10. Определить норматив оборотных средств в производственных запасах (табл. 8).

2.2.11. Определить норматив оборотных средств в незавершенном производстве, оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год составил 10000 единиц; себестоимость изделия 8000руб.; цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств 50000 руб.; длительность производственного цикла изготовления изделия – 5 дней; коэффициент нарастания затрат в незавершенном производстве – 0,5.

Таблица 8

2.2.12. Определить норматив незавершенного производства в стоимостном и натуральном выражении, если объем изделий на квартал составляет 180 тыс.шт. Себестоимость 1 изделия – 700 руб. длительность цикла 3 дня. Коэффициент нарастания затрат равен 0,8. 2.2.13. Определить норматив оборотных средств в незавершенном производстве (табл.9).

Таблица 9

По плану однодневный выпуск товарной продукции, исчисленный по себестоимости, составляет 272 тыс.руб. 2.2.14. Определить норматив оборотных средств в запасах готовой продукции на складе (табл.10).

Таблица 10

2.2.15. Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств. Производственная программа – 700 изделий в год по себестоимости одного изделия 150 тыс.руб. Коэффициент нарастания затрат в незавершенном производстве – 0,66; длительность производственного цикла – 15 дней. Расход основных материалов на одно изделие – 100 тыс.руб. при норме запаса 25 дней. Расход вспомогательных материалов на годовой выпуск – 6000 тыс.руб. при норме запаса 40 дней, топлива – 3200 тыс.руб. и 30 дней, прочие производственные запасы – 9000 тыс.руб. и 60 дней. Расходы будущих периодов – 1000 руб. Норма запаса готовой продукции – 5 дней. Определить нормативы оборотных средств по элементам (производственные запасы, незавершенное производство и готовая продукция) и их общую сумму. 2.2.16. Для обеспечения ритмичного выпуска и реализации продукции необходима определенная сумма оборотных средств в производственных запасах материальных ресурсов. Производственная программа изделия А – 500 шт. в год, изделия Б – 300 штук. Данные о расходе основных материалов по изделиям в таблице 11.

Таблица 11

Расход вспомогательных материалов на годовой выпуск – 18 млн.руб. при общей норме запаса 40 дней, топлива – 16 млн.руб. и 30 дней, прочих производственных запасов – 10 млн.руб. и 60 дней. Определить норматив оборотных средств в производственных запасах материальных ресурсов. 2.2.17. Квартальная программа выпуска изделий – 1000 шт., чистый вес одного изделия – 8 кг, потери при штамповке – 2,9 кг, отходы при мех. обработке – 0,4кг. Периодичность поставки чугуна – 20 дней. Определить: 1. норму расхода и коэффициент использования металла на изготовление одного изделия; 2. величину текущего и страхового запаса металла. 2.2.18. Рассчитать величину производственного запаса металла для обеспечения производственной программы предприятия – 10000 единиц продукции и чистый вес единицы продукции при плановом коэффициенте использования металла 0,72. Поставки металла осуществляются 1 раз в месяц. Годовая потребность металла – 800т. 2.2.19. Для обеспечения производства и реализации продукции предприятию необходима определенная сумма оборотных средств. Производственная программа – 1000 изделий, объем реализации – 115500 руб., себестоимость одного изделия – 150 руб. Затраты распределяются равномерно в течение всех 45 дней производственного цикла. Величина планируемого периода – 90 дней. Расход основных материалов на одно изделие – 100 руб. при норме запаса 20 дней. Расход вспомогательных материалов на годовой выпуск 9000 руб. при норме запаса 30 дней, топлива – 620 руб. и 25 дней, прочие производственные запасы – 12000 руб. и 50 дней. Расходы будущих периодов – 9600 руб. Норма запаса готовой продукции – 9 дней. Определить: 1) нормативы оборотных средств по элементам (производственные запасы, незавершенное производство, готовая продукция) и их общую сумму; 2) ускорение оборачиваемости оборотных средств, если объем продаж возрастает на 17% при той же сумме нормируемых оборотных средств. 2.2.20. Определить производственные запасы (в рублях и днях) на квартал по цеху, имеющего план производства 216 тыс. шт. Расход металла на 1000 шт. -20т, пластмассы -5т. Цена 1т. металла – 8 тыс. руб., 1 т. пластмассы -20 тыс. руб. Интервал между двумя поставками по металлу – 16 дней, по пластмассе -6 дней. Длительность поставки металла – 10 дней, пластмассы – 2 дня. Норма текущего запаса по металлу -8 дней, по пластмассе – 1 день. 2.2.21. Предприятие реализовало продукцию в отчетном квартале на 100 тыс. руб. при средних остатках оборотных средств 25 тыс. руб. Определить ускорение оборачиваемости оборотных средств в днях и их высвобождение за счет изменения коэффициента оборачиваемости в плановом квартале, если объем продаж возрастает на 10% при неизменной сумме оборотных средств. 2.2.22. Определить абсолютное высвобождение оборотных средств, если стоимость объема продаж составляет 50 млн. руб.; стоимость оборотных средств – 10 млн. руб.; длительность оборота сокращается на 12 дней. Продолжительность планируемого периода – 360 дней. 2.2.23. Объем продаж составил 600 млн. руб. при нормативе оборотных средств в 10 млн. руб. Определить коэффициент оборачиваемости оборотных средств, длительность одного оборота и высвобождение оборотных средств в результате сокращения длительности одного оборота на 2 дня. 2.2.24. Определить нормируемые оборотные средства, связанные в товарных запасах. Планируемый товарооборот по различным ценам магазина на квартал – 90 тыс. руб., уровень торговой надбавки – 25% к цене. Время нахождения товара в запасе – 12 дней. 2.2.25. Исходные данные показаны в табл. 12. Таблица 12

По исходным данным определить норматив оборотных средств предприятия за квартал (90 дней), коэффициент оборачиваемости и длительность одного оборота. 2.2.26. В магазине выручка бакалейного отдела за месяц составила 520 тыс. руб., гастрономического – 410 тыс. руб., время обращения -35 и 32 дня. Определить: скорость и время обращения по магазину в целом; как изменилась скорость обращения товаров по магазину, если товарооборот за месяц вырос на 10%, а средние запасы снизились на 5%.

3. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЙ И ИХ ИСПОЛЬЗОВАНИЕ

3.1. Методические указания

Труд – системообразующий фактор, приводящий в движение материально-вещественные элементы производства – средства труда и предметы труда. Кадры – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. Кадровый состав и персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики. Количественная характеристикатрудовых ресурсов (персонала) предприятия измеряется такими показателями, как списочная, явочная и среднесписочная численность. Списочная численность работников предприятия –это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших на этот день работников. Явочная численность - это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных невыходов (отпуска, болезни, командировки и т.д.). Среднесписочная численность работников за месяц (год) определяется путем суммирования численности работников списочного состава за каждый календарный день месяца (за все месяцы года), включая праздничные и выходные дни и деления полученной суммы на количество календарных дней месяца (на 12). Качественная характеристика трудовых ресурсов (персонала) предприятия определяется степенью профессиональной квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ. Структурная характеристика трудовых ресурсов (персонала) предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия. В зависимости от выполняемых функций работники производственного предприятия разделяются на категории и группы. Персонал предприятия, непосредственно связанный с процессом производства продукции (услуг), делятся на две основные группы: рабочие и служащие. К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. В свою очередь рабочие делятся на основных и вспомогательных. В группе служащих выделяются такие категории работающих, как руководители, специалисты и непосредственно служащие. Планирование численности персонала позволяет установить на заданный период времени качественный и количественный состав персонала. Расчеты численности персонала проводятся по категориям: рабочих-сдельщиков, рабочих-повременщиков, специалистов, служащих и др. Исходным для планирования численности рабочих является плановый бюджет рабочего времени, который позволяет определить годовой фонд полезного времени одного рабочего. Пример расчета приведен в табл. 13.

Таблица 13 Расчет годового фонда полезного времени одного рабочего

Все расчеты численности осуществляются на основе норм времени, выработки, обслуживания, численности, управляемости.

Расчет численности основных и вспомогательных рабочих: а) на основе норм времени (трудоемкости) t ∙ Qб Ч р = ———— , (39) Фn ∙ K в.н

где Ч р – число рабочих t – норма времени на единицу продукции, нормо-ч; Qб – количество продукции за год; Фn – полезный фонд времени в часах в расчете на одного работника; K в.н – планируемый коэффициент выполнение норм.

N ∙ α ∙ tк ∙ β Чк = ——————, (40) Фn ∙ K в.н

где Ч к – число рабочих контролеров, чел.; N – количество изделий подлежащих контролю в течении года, шт.; α – количество контрольных постов по операциям; tк – время на контроль единицы продукции; β – коэффициент, учитывающий затраты времени на оформление документов;

б) на основе норм выработки

Sоб Ф нд Ч р = —— ∙ —— , (41) Sу Фпд

где Чру – численность рабочих уборщиков, чел.; Sоб – общая площадь уборки, м2.; Sу – норма площади уборки на одного человека, м2.; Ф нд – номинальный годовой фонд времени, дней; Ф пд – полезный годовой фонд времени, дней. Общая площадь уборки :

Sоб = (Ч р + Ч к) ∙ S рм + Ч р ∙ S вб , (42)

где Чр – численность рабочих, чел.; Чк – численность рабочих контролеров, чел.; Sрм – средняя площадь рабочего места на одного рабочего или контролера, м2.; Sвб – средняя вспомогательная и бытовая площадь на одного рабочего, м2.; в) на основе норм обслуживания П ∙ К см Ф нд Ч рн = ——— ∙ —— . (43) Н н Ф пд

где Ч рн – число рабочих-наладчиков; К см – коэффициент сменности работы оборудования, Ксм = 1,8; Н н – норма обслуживания в расчете на одного наладчика в смену, станков; Ф нд – номинальный годовой фонд времени, денй; Ф пд – полезный годовой фонд времени, дней; П – количество единиц оборудования, определяемое из выражения:

t ∙ Qб П = ———— , (44) Ф ео ∙ К вн

где t – норма времени на единицу продукции, нормо-ч.; Qб – количество продукции за год

Фео – годовой фонд времени работы единицы обрудования, ч;

Ф нд Ч рm = М ∙ Нm ∙ —— ∙ К см , (45) Ф пд

где Ч рm – численность рабочих, обслуживающих транспортные средства; М – число транспортных средств; Нm – норма обслуживания на одно транспортное средство, чел.; К см – коэффициент сменности.

Еpc ∙ П ∙ S Ф нд Ч pp = ————— ∙ —— , (46) Нp Ф пд

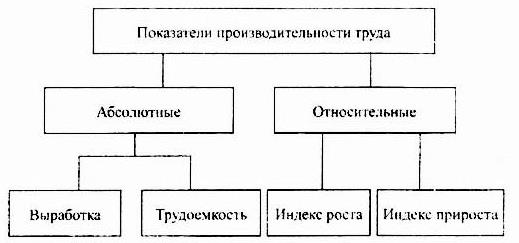

где Ч рр – число рабочих занятых ремонтом оборудования; Еpc – количество единиц ремонтной сложности на единицу оборудования; П – количество единиц оборудования; S – сменность работы участка, S = 1,2,3; Нp – норма обслуживания на человека в смену, рем. единиц. Производительность трудахарактеризует эффективность использования трудовых ресурсов предприятия. Она определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы (см. рис. 2). Выработка (В) определяется количеством продукции в единицу времени:

V В = — , (47) Чc где V – объем произведенной продукции и выполненной работы; Чc – среднесписочная численность работающих, чел. В зависимости от единицы измерения объема производства (V) различают три метода определения выработки: натуральный ( шт., т, м и т.д.); стоимостной ( по показателям товарной, валовой и чистой продукции); трудовой (в нормо-часах), отсюда – часовая, дневная, годовая выработка.

Рис.2.Показатели производительности труда

Трудоемкость (Tp ) показывает затраты рабочего времени на производство единицы продукции:

T T p = ————— , (48) V

где: Т – время, затраченное на производство всей продукции, нормо – часов. Различают, технологическую трудоемкость – затраты труда основанных рабочих сдельщиков и повременщиков; производственную трудоемкость– затраты труда основных и вспомогательных рабочих ; полную трудоемкость – затраты труда всех категорий промышленно – производственного персонала предприятия.

B2 I роста = —— . 100% , (49) В 1

где: I роста – индекс роста производительности труда; В 1 – производительность труда в предшествующем периоде; В 2 – производительность труда в текущем периоде. Индекс приростаопределяется следующим образом:

В 2- В 1 I прироста = ———— . 100% , (50) В 1

Рост производительности труда на предприятии зависит от следующих факторов: ♦ изменение технического уровня производства; ♦ совершенствования управления, организации производства и труда; ♦ изменения объема и структуры производства; ♦ стимулирования труда. Рост производительности труда за счет влияния всех факторов определяется на основе экономии численности:

∆ Ч ∆В= ———— . 100% , (51) Ч - ∆Ч

где: ∆В – процент роста производительности труда ; Ч - исходная численность, чел. ; ∆Ч – сэкономленная численность за счет влияния факторов, чел. Заработная платапредставляет стоимостную оценку затрат труда работника, соответствующую количеству и качеству выполненной работы. Организация оплаты труда на предприятии включает следующие основные элементы:

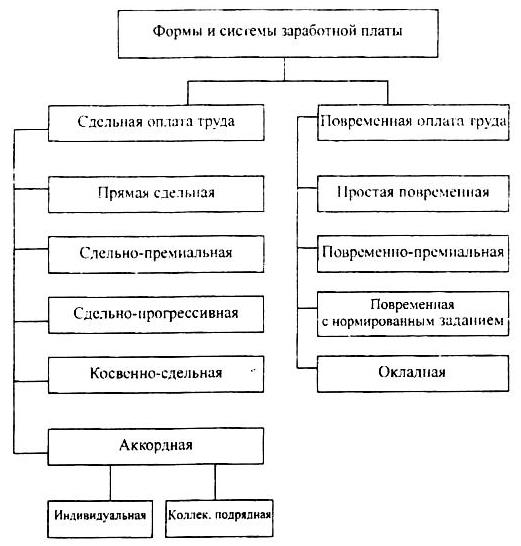

♦ формирование фонда оплаты труда; ♦ нормирование труда; ♦ установление тарифной системы; ♦ выбор наиболее рациональных форм и систем заработной платы. Существует две формы оплаты труда: сдельная и повременная ( рис.3) При сдельной формеоплаты труда заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. При прямой индивидуальной сдельнойсистеме заработной платы заработок рабочего (З сд.и) определяется следующим образом:

n З сд .и = ∑ Р сд∙.i ∙ Vфi , (52) i=1

где: Рсд. I - расценка на I – й вид продукции или работы, руб.; VФ∙ i - фактическое количество изготовленного i – го вида продукции, на ед.; n - количество изготовленных видов продукции.

Рис.3. Формы и системы заработной платы

Расценка за единицу выполненной работы или изготовленной продукции определяется:

Р сд. = С час ∙ Н вр, (53)

С час или Р сд. = ———, (54) Н выр

Где С час - тарифная ставка рабочего соответствующего разряда, руб /час; Н вр, Н выр – соответственно нормы времени на обработку одного изделия и выработки за определенный промежуток времени ( час, шт. ) При прямой коллективной сдельной системезаработок рабочих определяется так:

З сд . к = Р сд к ∙ Vф. К, (55)

Где Р сд. к - коллективная сдельная расценка за единицу выполненной работы или изготовленной продукции; V ф. к - фактический объем, выполненной работы или изготовленной продукции бригадой в целом;

m ∑ С час j j = l Р сд. к = —————— , (56) Н выб. к m где ∑С час j - сумма тарифных ставок всех членов бригады; J = l

Н выр. к - норма выработки бригады (коллектива). При сдельно – премиальной системе рабочему – сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании:

З сд. пр = З сд + Премия. (57)

При сдельно – прогрессивной системетруд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх – норм – по повышенным расценкам. При косвенно-сдельной системе, применяемой для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенные сдельные расценки (Р к. сд):

. С час. всп. Р к. сд. = ———— , (58) N выр. оси

где С час. всп - тарифная ставка вспомогательного рабочего, руб. ; N выр. оси – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим. При этом заработная плата рабочего при косвенно – сдельной системе оплаты труда (З к. сд.) определяется по следующей формуле:

З к. сд. = P к. сд.∙ V ф. осн , (59)

где V ф. осн.–объём произведённой продукции ( выполненной работы ) основными рабочими, обслуживаемыми данным вспомогательным рабочим. При аккордной системеустанавливается определённый объём работ и общая величина заработной платы за эту работу на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда и выполнении всего комплекса работ с меньшей численностью. Повременнойназывается такая форма оплаты труда, при которой заработная плата начисляется работникам по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Припростой повременной системезаработная плата работника (З повр.) начисляется следующим образом :

З повр. = С час ∙ Т ф , (60)

Где С час – часовая тарифная ставка рабочего соответствующего разряда, руб. ; Т ф. – фактически отработанное на производстве время, час. Приповременно-премиальнойсистеме к заработной плате, начисленной за фактически отработанное время добавляется время за выполнение показателей, предусмотренных положением о премировании :

З повр.пр. = З повр. + Премия , (61)

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (25)

, (25) , (26)

, (26) , (27)

, (27) , (28)

, (28) (29)

(29)

, (30)

, (30) , (31)

, (31) или

или  (32)

(32) , (33)

, (33) , (34)

, (34) , (35)

, (35) , (36)

, (36) , (37)

, (37) (38)

(38)