|

|

Разбиение горизонта прогнозирования на 2 фазы: бессистемного изменения дивиденда и равномерного его роста.Эта ситуация характерна для вновь появившейся фирмы и объясняется так: первая фаза – фаза роста, когда фирма развивает производство и практически не выплачивает дивиденды. вторая фаза – фаза зрелости, фирма по основным параметрам сформировала свой имущественный потенциал, вышла на запланированный темп производства и может предложить некий вариант дивидендной политики. Простой вариант – задание стартового значения дивиденда и постоянного равномерного темпа его прироста. Подобная ситуация м.б. у зрелых фирм, осваивающих новые виды продукции или рынки сбыта. Общая постановка задачи: k - продолжительность фазы непостоянного роста, Dj, j=1,2,…,k - дивиденды в этот период по годам, Dk+1 – первый ожидаемый дивиденд фазы постоянного роста с темпом g; r – приемлемая норма прибыли. Т.е. в первые k лет прогнозируется бессистемное изменение годового дивиденда, а начиная с момента (k+1), эта величина равномерно увеличивается. Т.е. Dk+1=Dk*(1+g); Dk+2= Dk*(1+g)2 и т.д. В фазе бессистемного изменения дивидендов ведется прямой счет, к фазе равномерного изменения дивидендов м.б. применена модель Гордона. Т.о. теоретическая стоимость акции на конец k-периода: Т.к. мы пытаемся сделать оценку с позиции начала первого года, значение Vtk нужно дисконтировать. Т.о. вышеуказанная формула может быть трансформирована следующим образом:

Показатель Д-ти–годовая % ставка, отражающая отдачу на капитал, вложенный в данный актив. Д-ть входит в число показателей эффективности и используется применительно к финансовым активам и капиталу. Это относительный показатель, рассчитываемый соотношением дохода (Inc), генерируемого данным финансовым активом, и величины инвестиций CI в этот актив. В зависимости от вида финансового актива в качестве дохода чаще всего выступает дивиденд, процент, прирост капитализированной стоимости. В анализе речь может идти о 2х видах Д-ти – фактической (ретро) или ожидаемой (перспект). Логика расчета показателей: Общая доходность kt будет равна:

kd – текущая доходность (в приложении к акциям она также называется дивидендной) kc – капитализированная доходность. Для покупки акций той или иной компании инвестор должен расставить для себя приоритеты – что важнее, дивиденды или доход от прироста капитала. Возможен и др подход в рамках фундаменталистической теории. Вычислительные алгоритмы этой теории базируются на формуле (9.2):

Логика такова: Если предположить, что РЦБ является эффективным и находится в состоянии равновесия, то в отношении любого фин актива в любой момент времени известны его текущая цена и доходы, которые, как ожидается, актив будет генерировать в будущем. Можно решить уравнение относительно параметра r, полученное значение которого и можно трактовать как общую доходность данного актива.

Смысл знаменателя второго слагаемого заключается в дисконтировании Р1, т.е.её приведении ее к моменту времени t0. В зависимости от вида фин актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько числовых характеристик доходности. Доходность облигации без права досрочного погашения

Находим r - получаем общую дох-ть данной облигации. Этот показатель в российской фининсовой прессе иногда называют доходность к погашению и обозначают YTM. оценка дох-ти купонной облигации без права досрочного погашения – отношение среднегодового дохода (годовой процент + часть разницы между нарицательной стоимостью и ценой покупки облигации) к средней величине инвестиции:

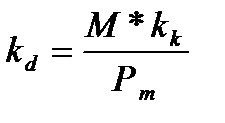

к – число лет, оставшихся до погашения облигации. Достоинством показателя YTM является возможность использования его в сравнительном анализе при выборе вариантов инвестирования в те или иные облигации. для оценки эффективности инвестирования в облигации рекомендуется ориентироваться на показатель текущей, или дивидендной доходности (kd), под которым понимается отношение дохода, получаемого ежегодно по купонной ставке, к фактическим затратам на приобретение облигации:

купонная доходность:

Чаще всего этот показатель не рассчитывается, а задается в виде купонной ставки. Значимость этого показателя для оценки доходности облигации невысока, а именно эта ставка дает оценку дох-ти облигации лишь в момент её эмиссии; в дальнейшем она используется в основном для расчета купонного дохода.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

.

. ,

,