|

|

Совместный эффект рычагов как метод управления рисками.

Сила операционного рычага зависит от доли постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия, обусловливая появление предпринимательского риска. Увеличение постоянных затрат за счет возрастания процентов по кредиту в структуре капитала способствует наращиванию эффекта финансового рычага. Одновременно операционный рычаг генерирует более сильный рост прибыли по сравнению с ростом объема реализации продукции (выручки), повышая величину прибыли на одну акцию и способствуя усилению действия силы финансового рычага. Таким образом, финансовый и операционный рычаги тесно связаны между собой, взаимно усиливая друг друга. Совокупное действие операционного и финансового рычагов выражается в сопряженном эффекте действия обоих рычагов при их взаимном умножении. По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее значительные изменения объема реализации и выручки приводят ко все более крупным изменениям чистой прибыли на акцию. Это находит выражение в умножении двух сил — операционного (ЭОР) и финансового (ЭФР) рычагов и появлении общего операционно-финансового рычага (ЭОФР):

ЭОФР = ЭОР х ЭФР Уровень сопряженного эффекта действия обоих рычагов свидетельствует об уровне совокупного риска предприятия и показывает, на сколько процентов изменяется прибыль на одну акцию при изменении выручки от реализации на 1%. Он показывает общий риск для данного предприятия, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств. Сочетание этих мощных рычагов может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки на величину чистой прибыли.

32. Финансовое планирование и прогнозирование

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде. Финансовое планирование на предприятии (или внутрифирменное финансовое планирование) базируется на использовании трех основных его систем: 1) прогнозирование финансовой деятельности; 2) текущее планирование финансовой деятельностью; 3) оперативное планирование финансовой деятельности. Каждой из этих систем финансового планирования присущи определенный период и свои формы реализации его результатов.

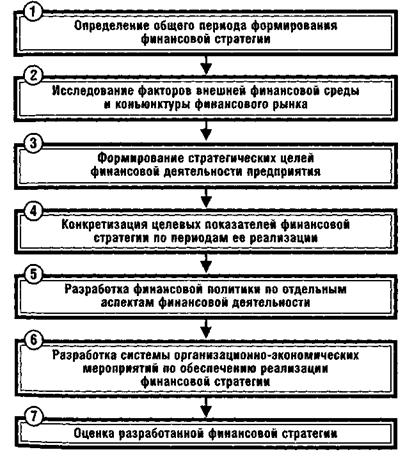

Системы финансового планирования и формы реализации его результатов на предприятии

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам финансовой деятельности предприятия. 1. Система прогнозирования направлена, прежде всего, на разработку финансовой стратегии предприятия и представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовыми направлениями развития, и наиболее эффективных путей их достижения. Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам: · Определяется цель и период ее достижения. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия в настоящее время период в среднем составляет 3 года. · Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка. Такое исследование предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз связанный с предстоящей финансовой деятельностью предприятия. · Формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия. • Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях — целевых стратегических нормативах: среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников; минимальный уровень самофинансирования инвестиций и т.д.;

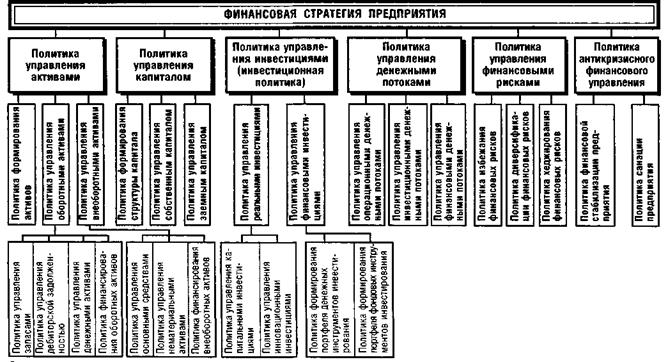

· Конкретизация целевых показателей финансовой стратегии по периодам ее реализации. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности; · Разработка финансовой политики по отдельным аспектам финансовой деятельности. Этот этап формирования финансовой стратегии является наиболее ответственным.

· Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п. Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам: согласованность финансовой стратегии предприятия с общей стратегией его развития; согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. 2. Система текущего планирования финансовой деятельности базируется на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода. Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам. Исходными предпосылками для разработки текущих финансовых планов предприятия являются: • финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период; • финансовая политика по отдельным аспектам финансовой деятельности предприятия; • планируемые объемы производства и реализации продукциии другие экономические показатели операционной деятельности предприятия; • система разработанных на предприятии норм и нормативов затрат отдельных ресурсов; • действующая система ставок налоговых платежей; • действующая система норм амортизационных отчислений; • средние ставки кредитного и депозитного процентов на финансовом рынке; • результаты финансового анализа за предшествующий период. Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие финансовые планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — «оптимистическом», «реалистическом», «пессимистическом». Основными видами текущих финансовых планов, разрабатываемых на предприятии, являются

План доходов и расходов по операционной деятельности является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служат исходной базой разработки других видов текущих финансовых планов). Целью разработки этого плана является определение суммы чистой прибыли от производственно-коммерческой (операционной) деятельности предприятия. В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь планируемых показателей доходов от реализации продукции (валового и чистого), издержек, налоговых платежей, балансовой и чистой прибыли предприятия. План доходов и расходов по инвестиционной деятельности отражает основные аспекты финансового обеспечения этой деятельности. Целью разработки этого плана является определение объема потребностей в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности (доходов от реализации выбывающего имущества в процессе его замены, инвестиционной прибыли и т.п.). В этом плане отражаются все затраты, связанные с осуществлением реальных инвестиций в предстоящем периоде, а также приростом объема долгосрочных финансовых вложений (прирост объема краткосрочных финансовых вложений осуществляется за счет остатка временно свободных денежных активов в составе оборотных средств предприятия). План поступления и расходования денежных средств призван отражать результаты прогнозирования денежных потоков предприятия. Целью разработки этого плана является обеспечение постоянной платежеспособности предприятия на всех этапах планового периода. В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода. Балансовый план отражает результаты прогнозирования состава активов и структуры используемых финансовых средств предприятия на конец планового периода. Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде. При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью; акционерного общества и т.п.). 3. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет. Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов хозяйственной деятельности. Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до „центров ответственности" всех типов. Разработка плановых бюджетов на предприятии характеризуется термином „бюджетирование" и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников. Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности. Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков.

По сферам деятельности предприятия выделяются бюджеты по операционной, инвестиционной и финансовой деятельности. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих финансовых планов по предприятию в целом на предстоящий квартал или месяц. Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности. Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности. Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств. По видам затрат плановые бюджеты подразделяются на текущий и капитальный. Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров доходов, затрат и прибыли. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей хозяйственной деятельности формируются в основном за счет реализации продукции — товаров! или услуг. Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов). По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат — например бюджет оплаты труда персонала, бюджет рекламных мероприятий и т.п. Комплексный бюджет разрабатывается по широкой номенклатуре затрат — например, бюджет производственного участка, бюджет административно-управленческих расходов и т.п. По методам разработки различают стабильный и гибкий бюджеты. Стабильный бюджет не изменяется от изменения объемов деятельности предприятия — например, бюджет расходов по обеспечению охраны предприятия. Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, „привязанных" к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателем может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска или реализации продукции. В этом случае расходы в целом планируются по следующему алгоритму: Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств). Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|