|

|

Оборотные средства и эффективность их использования

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений в Республике Беларусь определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Именно данный факт обуславливает актуальность анализа эффективности использования оборотных средств торгового предприятия. Целью исследования является изучение основных показателей эффективности использования оборотных средств торговых предприятий, в частности товарных запасов и выявление возможных путей повышения этой эффективности. К оборотным средствам относятся запасы (сырья и материалов, незавершенного производства, готовой продукции, товаров), дебиторская задолженность, выданные авансы, денежные средства, краткосрочные финансовые вложения. Под эффективным использованием оборотных средств понимается такое их функционирование, при котором обеспечивается устойчивое состояние финансов, строго соблюдается финансово-сметная дисциплина, достигаются наивысшие результаты при наименьших затратах. Эффективность использования оборотных средств характеризуется их структурой (долей финансирования за счет собственных средств и распределением в производственном цикле) и оборачиваемостью. Величина собственных оборотных средств представляет собой разницу между общей суммой оборотных средств и краткосрочными обязательствами (кредиты и займы, кредиторская задолженность, авансы полученные и пр.) и является одной из характеристик финансовой устойчивости предприятия. Структура оборотных средств показывает пропорции распределения ресурсов между отдельными элементами. Ее анализ позволяет определить, какие именно статьи являются наиболее специфичными для данного предприятия. В процессе анализа изучают состояние и динамику оборотных средств, их размер, структуру, причины изменения, эффективность использования, источники формирования. Если по отдельным видам оборотных активов установлены нормативы, то анализ проводят и в сопоставлении с ними. До проведения анализа необходимо оборотные средства привести в сопоставимый вид. В частности, при изменении цен и тарифов следует определить оборотные активы в сопоставимой оценке (используя индексный метод пересчета) и измерить влияние инфляционных факторов на их размер. Уровень эффективности использования общей величины оборотных средств и отдельных их видов характеризуется системой стоимостных и натуральных, количественных и качественных показателей. Торговые организации должны целесообразно и эффективно использовать оборотные средства. Это предполагает, во-первых, сохранность собственных оборотных средств, недопустимость уменьшения их суммы, имеющейся в распоряжении предприятия. Необходимым условием сохранности собственных оборотных средств является рентабельная работа предприятия. Во-вторых, оборотные средства (собственные и заемные) должны использоваться на определенные цели и в размере, предусмотренном финансовым планом. В-третьих, оборотные средства следует использовать эффективно, т.е. планы должны выполняться при минимальной сумме оборотных средств [14]. Рентабельность средств наиболее полно характеризует эффективность финансовой деятельности торговых предприятий, соизмеряя затраты с результатами. С одной стороны, она включает доход — важнейший элемент прибавочного продукта, с другой стороны,— оборотные средства, имеющиеся у предприятия. Рентабельность функционирующих средств определяется отношением суммы прибыли к среднегодовым остаткам оборотных средств. Рентабельность оборотных активов обычно изучают за длительный период (5— 10 лет); анализируют абсолютные размеры и темпы ее изменения, а главное выявляют прогнозные резервы роста. Важнейшим показателем эффективности использования оборотных средств является время товарного обращения. Это объясняется тем, что размер необходимых торговым предприятиям оборотных средств прямо пропорционален объему товарооборота и обратно пропорционален скорости оборачиваемости. Время обращения средств измеряется длительностью одного оборота и коэффициентом оборачиваемости. Длительность одного оборота исчисляется отношением произведения средней суммы оборотных средств, находящихся в распоряжении предприятия, за определенный период и количества дней в периоде к сумме реализации за данный период. Показатель оборачиваемости (в данном случае – длительность одного оборота в среднем за период) исчисляется как отношение среднего остатка оборотных средств (например, товарных запасов) к среднедневной реализации в определенном периоде и измеряется в днях оборота. Для характеристики скорости оборота средств в ряде случаев применяется показатель коэффициента оборачиваемости, который определяется как отношение выручки от реализации к средней величине оборотных средств за период. Для анализа обычно пользуются периодом оборота в днях (число дней в периоде, деленное на Коб). График динамики этого показателя в общем по предприятию и по отдельным элементам является основой для разработки концепции будущей оптимизации использования оборотных средств. Например, если период оборота дебиторской задолженности велик, то следует больше внимания уделить работе с клиентами, переводу контрактов полностью или частично на предоплату, повышению платежной дисциплины[15]. Часто под рациональным управлением оборотных средств понимают только их уменьшение. Однако это не так – их недостаток может иметь столь же негативные последствия, как и избыток. Со слишком большой величиной оборотных средств связаны проблемы дополнительных расходов на хранение излишков запасов, порчу и физическое устаревание запасов из-за длительного срока хранения, уменьшение реальной стоимости активов из-за инфляции, риск неплатежеспособности дебиторов. Нехватка оборотных средств может вызвать сбои в снабжении, а как следствие - увеличение производственного цикла и рост затрат, снижение объемов продаж из-за недостаточных запасов готовой продукции, дополнительные расходы на финансирование. Поэтому управление ОбС предполагает не только снижение их величины, но и оптимизацию исходя из потребности предприятия [15]. Правильное управление запасами позволяет уменьшить производственный цикл, а следовательно, увеличить оборачиваемость средств, вкладываемых в запасы и расходы, связанные с ними, обеспечивая при этом бесперебойный цикл производства. Одним из способов оптимизации является применение метода ранжирования по значимости. Суть его в том, что по каждому виду продукции все сырье и материалы подразделяются на три категории с присвоением каждой из них соответствующего индекса - "А", "В" и "С". Категория "А" - это запасы, являющиеся наиболее важными для обеспечения производства вследствие их малой доступности или высокой стоимости. Они постоянно контролируются и при их закупке обязательно определяется оптимальный размер заказа. Категория "В" состоит из тех видов ТМЦ, которые менее важны для предприятия. Они проверяются и оцениваются примерно один раз в месяц. Для них также возможно применение расчета оптимального заказа. Категория "С" включает малоценные запасы, закупаемые большими партиями [16]. В торговых предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо: • совершенствовать товародвижение и нормализовать размещение оборотных средств; • полностью и ритмично выполнять планы хозяйственной деятельности; • совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи; • упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособирающим организациям; • совершенствовать расчеты с поставщиками и покупателями; • улучшать претензионную работу; • ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке; • свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов; • не допускать дебиторской задолженности. Таким образом, эффективность использования оборотных средств торговых предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансовой работы. Анализ оценки эффективности использования оборотного капитала начинается с общей оценки состава и структуры оборотных средств организации ООО ТПК "Инвис", которая представлена в таблице 3.20 на основе бухгалтерского баланса за 2011 и 2012 года. Таблица 3.20 - Состав и структура оборотных средств организации ООО ТПК "Инвис" за 2011 – 2012 гг., млн.руб..

Продолжение таблицы 3.20

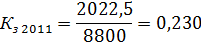

Источник: собственная разработка на основе бухгалтерского баланса 2011 и 2012 гг. По приведенным в таблице 3.20 данным можно сделать вывод, что совокупная величина оборотных активов организации ООО ТПК "Инвис" уменьшилась на 1439 млн. руб. (на 45,58%) в 2012 году по сравнению с 2011 годом, что является положительной тенденцией. Наибольший удельный вес и абсолютное значение в денежном выражении в структуре оборотных средств в 2011 году занимает «краткосрочная дебиторская задолженность», которые составляют 67,5% от общей стоимости оборотных активов; в 2012 году эта доля составляла 55,06%, т.е. снизилась на 12,44 проц. пункта. В 2012 году в структуре оборотных средств произошли следующие изменения по сравнению с 2011 годом: 1) Значительный удельный вес в категории «запасы» занимает готовая продукция. Их величина в 2012 году составила 560 млн. руб., что на 379 млн. руб. меньше, чем в 2011 году (темп прироста – -40,36 %). В структуре оборотных активов эта доля уменьшилась в 2012 году по сравнению с 2011 годом на 2,86%. Данные о составе запасов показывают, что основную часть составляют готовая продукция, товары отгруженные и материалы (31,3 и 36,38% в структуре оборотных средств занимают эти категории соответственно в 2011 и в 2012 гг.). 2) Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) уменьшилась на 1185 млн.руб.по сравнению с предыдущим годом, что является положительным результатом деятельности организации, удельный вес в структуре оборотных средств 55,06%, что на 12,44 п.п. меньше, чем 2011 году. Снижение дебиторской задолженности можно считать положительным явлением, т.к. возрастает ликвидность оборотных средств. Столь значительное снижение дебиторской задолженности произошло вследствие применения мер по уменьшению дебиторской задолженности покупателей и заказчиков (уменьшения сроков оплаты заказчиков). 3) Значительный удельный вес занимают денежные средства и их эквиваленты в 2012 и году. Их величина составила 147 млн. руб., тогда как в предыдущем, 2012 году они составили только 33 млн. руб., что на 114 млн. руб. больше по сравнению с предыдущим периодом (темп прироста составил 345,45%). Данное изменение положительно влияет на общую ситуацию и свидетельствует об увеличении ликвидности оборотного капитала и его оборачиваемости. Степень эффективности использования оборотных средств характеризуют следующие основные показатели[17, c. 415]: 1) Коэффициент оборачиваемости оборотных средств определяется по формуле 3.30

где

где

По данным расчетов коэффициента оборачиваемости можно сделать вывод, что прирост коэффициента в 2012 году составил -3,77%, что свидетельствует об не эффективном использовании оборотных средств. 2) Длительность одного оборота определяется по формуле 3.31:

Где

Длительность одного оборота увеличилась на 3,3 дней в 2012 году, что также является отрицательной динамикой. 3) Коэффициент закрепления оборотных средств определяется по формуле 3.32:

Прирост коэффициента загрузки составляет 3,92%. Т.о. можно сделать вывод об не эффективности использования оборотных средств, так как в динамике наблюдается увеличение коэффициента загрузки и длительности оборота оборотных средств, а также уменьшение коэффициента оборачиваемости. Рассмотрим влияние показателей коэффициента оборачиваемости на изменение объема реализованной продукции. Рост коэффициента оборачиваемости обусловлен превышением темпов роста объема реализованной продукции над темпами роста среднегодовой стоимости оборотных средств, и наоборот, снижение коэффициента оборачиваемости обусловлено превышением темпов роста среднегодовой стоимости оборотных средств над темпами роста объема реализованной продукции . Темп роста оборотных фондов составляет 120,52%, тогда как темп роста реализованной продукции – 115,98%. Таблица 3.21 - Расчет влияния изменения оборотных средств на объем реализованной продукции

Источник: [10] Прирост объема выпуска продукции определяется влиянием расширения оборотного потенциала – в размере 1806 млн. руб. и снижением эффективности его использования в размере 400 млн. руб.. Итого влияние: 10206 - 8800 = 1406 млн. руб. Доля влияния увеличения стоимости оборотных средств на объем реализованной продукции составляет 0,205. Доля влияния коэффициента оборачиваемости равна -0,045. Сложившееся соотношение двух факторов на объем реализованной продукции служит предпосылкой снижения рентабельности производства. Снижение коэффициента оборачиваемости свидетельствует о наличии относительного перерасхода оборотных средств, вложенных в производство. Сумма относительной экономии (перерасхода) составит: Э=(0,23883 – 0,22983) * 10206 = +91,8 млн. руб. Таким образом, сумма перерасхода оборотных средств от увеличения коэффициента закрепления оборотных средств составит 91,8 млн. рублей, что свидетельствует об не эффективности использования оборотных средств организации ООО ТПК "Инвис"

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (3.30)

, (3.30) -средняя величина оборотных средств за год, млн. руб.;

-средняя величина оборотных средств за год, млн. руб.;  –выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку), млн. руб.

–выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку), млн. руб. ,

, – величина оборотных средств на начало и на конец отчетного периода, млн. руб.

– величина оборотных средств на начало и на конец отчетного периода, млн. руб. = 2022,5 млн. руб.

= 2022,5 млн. руб. = 2437,5 млн. руб.

= 2437,5 млн. руб.

= 4,187

= 4,187 , (3.31)

, (3.31) - число дней в отчетном периоде, дни (обычно применяется 360)

- число дней в отчетном периоде, дни (обычно применяется 360) дней

дней дней

дней (3.32)

(3.32)