|

|

НЕПРЕРЫВНОЕ НАЧИСЛЕНИЕ ПРОЦЕНТОВВ зависимости от частоты начисления процентов наращение суммы осуществляется различными темпами, причем с возрастанием частоты накопленная сумма увеличивается. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала. Из формулы (4.7) следует: lim (1 +r/m) k · m = е r · k при m à ∞,

так как lim (1 + 1/m)m = епри mà +∞, где е — одна из важнейших постоянных математического анализа, относящаяся к группе так называемых замечательных пределов; трансцендентное число е = 2,718281... широко используется в элементарной математике (при построении логарифмических и показательных функций), а также в теории вероятностей и математической статистике (при построении функций распределения). Таким образом, при непрерывном начислении процентов в пределах одного года используется следующая базовая формула: F1 = Р · е r(4.12) Пример Рассчитать накопленную сумму для различных вариантов начисления процентов за один год, если исходная сумма Р = 1000 руб. и r = 10%.

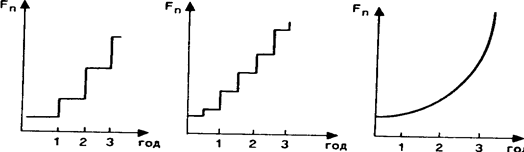

Приведенные расчеты подтверждают наличие прямой зависимости между частотой начисления процентов и накопленной суммой; последняя графа таблицы показывает, что с увеличением частоты начисления темп прироста накопленной суммы уменьшается. Графически изменение накапливаемой суммы в зависимости от частоты начисления имеет следующий вид (рис. 4.4).

Ежегодное Полугодовое Непрерывное начисление начисление начисление

Сравнительная характеристика и интерпретация приведенных графиков достаточно очевидны, вместе с тем эти графики позволяют наглядно представить влияние частоты начисления процентов. При дискретном наращении каждая «ступенька» характеризует прирост основной суммы в результате очередного начисления, причем величина «ступеньки» все время возрастает. В рамках одного года одной «ступеньке» на левом графике соответствуют две «ступеньки» на среднем графике меньшего размера, однако в сумме они превышают первую «ступеньку» однократного начисления. Таким образом, ордината точки, соответствующей концу трехлетнего периода, на среднем графике будет выше, чем на левом. Еще более быстрым темпом идет наращение при непрерывном начислении, что и показывает график справа. ЭФФЕКТИВНАЯ ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка r e , обеспечивающая переход от Pк F n при заданных значениях этих показателей и однократном начислении процентов. Общая постановка задачи может быть сформулирована следующим образом. Задана исходная сумма Р, годовая процентная ставка (номинальная) r, число начислений сложных процентов m. Этому набору исходных величин в рамках одного года соответствует вполне определенное значение наращенной величины F 1. Требуется найти такую годовую ставку re, которая обеспечила бы точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1. Иными словами, схемы {Р , F1 , r, m > 1} и {Р, F1 , re , m = 1} должны быть равносильными. Из формулы (4.7) следует, что в рамках одного года: F 1 = P · (1 + r/m)m . Согласно определению эффективной годовой процентной ставки: F1 =P + P · re = P · ( 1 + re) отсюда: re = (1 + r/m)m– 1.(4.13) Из формулы (4.13) следует, что эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку; две эти ставки совпадают лишь при m = 1. Именно ставка re является критерием эффективности финансовой сделки и может быть использована для пространственно-временных сопоставлений.

Пример Предприниматель может получить ссуду а) либо на условиях ежеквартального начисления процентов из расчета 75 % годовых, б) либо на условиях полугодового начисления процентов из расчета 80 % годовых. Какой вариант более предпочтителен? Относительные расходы предпринимателя по обслуживанию ссуды могут быть определены с помощью расчета эффективной годовой процентной ставки — чем она выше, тем больше уровень расходов. По формуле (4.13): вариант (а) r e = (1 + 0.75/4)4 — 1 = 0,99, вариант (б) r e = (1 + 0,80/2)2 — 1 = 0,96. Таким образом, вариант (б) является более предпочтительным для предпринимателя. Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы (4.13), зависит лишь от номинальной ставки и количества начислений. Понимание роли эффективной процентной ставки чрезвычайно важно для финансового менеджера, поскольку принятие решения о привлечении средств, например, банковской ссуды на тех или иных условиях, делается чаще всего исходя из приемлемости предлагаемой процентной ставки, которая в этом случае характеризует относительные расходы заемщика. В рекламных проспектах непроизвольно или умышленно внимание на природе ставки обычно не акцентируется, хотя в подавляющем числе случаев речь идет о номинальной ставке, которая может весьма существенно отличаться от эффективной ставки. Рассмотрим простейший пример. Пример Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10%. По формуле (4.13):

Различие между двумя ставками может быть гораздо более разительным при заключении некоторых специальных кредитных договоров, например, при оформлении кредита на условиях добавленного процента.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|