|

ОТЛИЧИЯ ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Обязательное медицинское страхование (ОМС)

ОМС представляет собой систему государственных гарантий в области предоставления медицинской помощи гражданам, обеспечиваемых за счет страховых взносов юридических лиц, граждан и платежей из бюджетов в порядке и размерах, установленных законодательством Российской Федерации .

Обязательное социальное страхование

Обязательное социальное страхование проводится с целью защиты работающих граждан от возможного изменения материального или социального положения, в том числе по не зависящим от них обстоятельствам. Кроме того, данный вид страхования может распространяться на иные категории граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных социальных страховых рисков. В настоящее время обязательное социальное страхование осуществляет специальный государственный внебюджетный Фонд социального страхования.

Обязательное государственное страхование военнослужащих и госслужащих

Объектами данного вида страхования являются жизнь и здоровье военнослужащих и приравненных к ним в обязательном государственном страховании лиц (граждане, призванные на военные сборы, лица рядового и начальствующего состава органов внутренних дел РФ, сотрудники учреждений и органов уголовно-исполнительной системы и сотрудники федеральных органов налоговой полиции и других государственных органов ). Страховщиками, которые выбираются на конкурсной основе каждым из федеральных министерств и органов власти, могут быть страховые организации, имеющие лицензии на осуществление обязательного государственного страхования и заключившие со страхователями договоры обязательного государственного страхования .

Обязательное личное страхование пассажиров

Обязательное личное страхование пассажиров от несчастных случаев распространяется на пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта, а также туристов и экскурсантов, совершающих международные экскурсии по линии туристическо-экскурсионных организаций, на время поездки или полета. Оно осуществляется путем заключения договоров между соответствующими транспортными и транспортно-экспедиторскими предприятиями и страховщиками.

Обязательное страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта

Организация, эксплуатирующая опасный производственный объект, обязана страховать ответственность за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте.

Обязательное страхование гражданской ответственности владельцев транспортных средств

Целью обязательного страхования гражданской ответственности владельцев транспортных средств является предоставление гарантий возмещения вреда, причиненного в результате дорожно-транспортного происшествия жизни и здоровью граждан, а также их имуществу. Все владельцы автотранспортных средств начиная с 01.07.2003 года должны будут страховать свою ответственность перед третьими лицами.

Следующие виды формально не являются обязательными, но заключение соответствующих договоров является необходимым условием профессиональной деятельности страхователей:

Страхование ответственности при проведении строительно-монтажных работ

Наличие справки страховой компании о страховании ответственности является обязательным условием при выдаче лицензии на проведение строительно-монтажных работ. Более того, в Москве и ряде других регионов для оформления разрешения на производство строительных работ требуется наличие у подрядчика полиса комплексного страхования строительно-монтажных рисков и ответственности при проведении строительных и монтажных работ.

Страхование ответственности на фондовом рынке

Наличие договора страхования ответственности, заключенного депозитариями, совмещающими депозитарную деятельность на рынке ценных бумаг, в пользу третьих лиц, является обязательным условием лицензирования депозитариев. Регистраторы также могут заключить договор страхования ответственности, но стимулы это делать у них чисто экономические.

Помимо указанных видов, на территории Российской Федерации риэлторам и нотариусам для получения лицензии на осуществление профессиональной деятельности необходимо иметь справку страховой компании о страховании ответственности.

ОТЛИЧИЯ ОБЯЗАТЕЛЬНОГО И ДОБРОВОЛЬНОГО СТРАХОВАНИЯ

Различают две формы страхования — добровольное и обязательное. 1. Обязательное страхование связано с рисками, затрагивающими интересы широких масс или общества в целом. Оно осуществляется на основании законодательства страны. Виды, условия и порядок страхования определяются законодательными актами РФ. Величина взносов при обязательном страховании зависит от начисленной суммы общего фонда заработной платы (для работодателей) или от доходов (для индивидуальных предпринимателей или фермерских хозяйств). Расходы, связанные с осуществлением обязательного страхования, относятся на себестоимость производимой продукции. Иногда обязательное страхование имеет определенное сходство с формами благотворительности или социальным страхованием. Социальное страхование часто отождествляется с обязательным страхованием. Целью обязательного страхования является оказание помощи неимущим. 2. Добровольное страхование связано с защитой личных и имущественных интересов от риска его потери. Необходимые условия для развития добровольного страхования: 1) высокий культурный уровень населения; 2) развитая социально-экономическая система общества; 3) высокий уровень благосостояния; 4) соблюдение принципов рыночной системы хозяйствования (свободы личности, развитый институт собственности, наличие конкуренции и др.). Добровольное страхование осуществляется на основании заключения договора между страхователем и страховщиком. Обязательный и добровольный виды страхования сходны по методологическим и организационным формам, однако имеют некоторые отличия: 1) при добровольном страховании обязательства страховой организации зависят от взносов застрахованных; при обязательном страховании выплаты не зависят только от страховых взносов; 2) при добровольном страховании страхование прекращается (сводится к меньшей сумме), когда страхователь полностью или частично прекращает платить премии; при обязательном страховании страхователь не может прекратить страхование; 3) при добровольном страховании частная страховая организация придерживается только оговоренных условий страхования; при обязательном страховании государство может изменять условия страхования по собственному усмотрению; 4) при добровольном страховании при несостоятельности частной страховой организации учреждается конкурсное управление; при обязательном страховании дефицит средств страхового фонда возмещается за счет средств государственного бюджета или повышения налогов.

3. Социальные риски, их характеристика

Социальный риск -это вероятность наступления материальной необеспеченности лица вследствие отсутствия заработка по объективным социально-значимых причинам, и в связи с дополнительными расходами по содержанию детей или других членов, а также по удовлетворению потребностей в медицинских или социальных услугах.

Социальные риски по праву социального обеспечения характеризуются следующими признаками: 1) имеют исключительно объективный характер: они наступают независимо от воли лица и не могут быть устранены ею самостоятельно через внешние факторы, а не из любых субъективных причин, 2) ограничивают (или нарушают) жизнедеятельность человека и предопределяют ее социальную необеспеченность, 3) закреплены национальным законодательством как обстоятельства, вследствие наступления которых лицо может потребовать помощи государства или общества; 4) потенциально закономерными для каждого человека: обязательно или, как правило, случаются или могут произойти при определенных обстоятельствах.

По критерию организационно-правовой формы социального обеспечения социальные риски можно классифицировать на страховые, т. е. те, которые обеспечиваются в рамках системы социального (государственного и негосударственного) страхования и не страхования - обеспечиваются по программе социальной государственной поддержки.

По характеру можно выделить такие основные социальные риски: нетрудоспособность, безработица (частичная безработица, потеря кормильца и малообеспеченность.

Социальный страховой риск — предполагаемое событие, при наступлении которого осуществляется обязательное социальное страхование. Федеральный закон «об основах обязательного социального страхования» определяет социальный страховой риск следующим образом: предполагаемое событие, влекущее изменение материального и (или) социального положения работающих граждан и иных категорий граждан, в случае наступления которого осуществляется обязательное социальное страхование.

Виды социальных страховых рисков.

Все виды страховых рисков можно разделить на три группы:

- Необходимость получения медицинской помощи.

- Утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

- Дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.

Конкретные виды страховых рисков выглядят следующим образом:

- Необходимость получения медицинской помощи.

- Временная нетрудоспособность — невозможность по состоянию здоровья выполнять работу в течение относительно небольшого промежутка времени. Экспертиза временной нетрудоспособности работников осуществляется в учреждениях здравоохранения врачом или комиссией врачей. Удостоверяется больничным листком (в некоторых указанных в законодательстве случаях — справкой лечебно-профилактического учреждения.

- Трудовое увечье — повреждение здоровья работника вследствие несчастного случая на производстве. Факт Трудовое увечье учитывается при назначении пособий по временной нетрудоспособности, пенсий по инвалидности к пенсий по случаю потери кормильца. Пособие по временной нетрудоспособности вследствие Трудовое увечье назначается при наличии акта о несчастном случае на производстве, если несчастный случай, повлекший за собой увечье, произошёл на территории предприятия или в ином месте выполнения работником его трудовых обязанностей.

- Профессиональное заболевание — хроническое или острое заболевание застрахованного, являющееся результатом воздействия на него вредного производственного фактора и повлекшее временную или стойкую утрату им профессиональной трудоспособности.

- Материнство.

- Инвалидность — нарушение здоровья человека со стойким расстройством функций организма, приводящее к полной или значительной потере профессиональной трудоспособности или существенным затруднениям в жизни. При наступлении инвалидности назначаются пенсии или ежемесячные пособия, предоставляются др. виды социального обеспечения и обслуживания, гарантированные государством. В зависимости от степени расстройства функций организма и ограничения жизнедеятельности лицам, признанным инвалидами, устанавливается группа инвалидности (I группа — на 2 года, II и III — на 1 год), а лицам в возрасте до 18 лет — категория «ребенок-инвалид».

- Наступление старости.

- Потеря кормильца.

- Признание безработным.

- Смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

При наступлении одновременно нескольких страховых случаев порядок выплаты страхового обеспечения по каждому из них определяется в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

4. Внебюджетные государственные фонды

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" от 17 октября 1991 г. Главная цель их возникновения - необходимость выделения очень важных для общества расходов и снабжение их самостоятельными источниками дохода.

Внебюджетные фонды государства - это множество финансовых ресурсов, имеющих строго целевое назначение и находящихся в распоряжении федеральных, региональных или местных органов самоуправления. Посредством развития внебюджетных фондов осуществляется перераспределение национального дохода органами власти и управления в пользу определенных социальных групп населения и приоритетных сфер экономики.

Госуда́рственный внебюдже́тный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Основными по размерам и значению являются социальные внебюджетные фонды:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования;

Ранее также функционировал Государственный фонд занятости населения Российской Федерации; сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации (Роструд).

К экономическим относятся:

- Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР;

- финансовые фонды поддержки отраслей;

- инвестиционные фонды и др.

5. Пенсионная реформа РФ

Россия стремится выстроить пенсионную систему, опираясь на опыт других стран. В 2002 году в России была предпринята масштабная пенсионная реформа, цель которой повышение уровня жизни пенсионеров и гарантия финансовой устойчивости государственной пенсионной системы.

Новое пенсионное законодательство было разработано и практически в полном объеме введено в действие в 2002-2003 годах. Так, были созданы институты обязательного пенсионного страхования, формирования и инвестирования пенсионных накоплений в рамках накопительной части трудовой пенсии, разгосударствлены функции страховщика по обязательному пенсионному страхованию. Трудовая пенсия в Российской Федерации с 2002 года состоит из трех частей: базовая, страховая и накопительная. За счет введения накопительного элемента, пенсионная реформа должна была способствовать формированию долгосрочного инвестиционного потенциала для реального сектора экономики, развитию финансовых рынков, а также повышению уровня пенсионной культуры граждан и их ответственности за свое благосостояние в старости.

Проводимая государством пенсионная реформа относится не ко всем категориям российских граждан. Все население России делится на две группы, и задачи государства в отношении этих групп различны.

Первая группа – нынешние пенсионеры. Они уже никак не могут повлиять на размер своей пенсии. Поэтому повышение уровня их жизни, является важнейшей задачей государства. Ведь, являясь правоприемником того государства, которое было единственным работодателем для большинства нынешних пенсионеров и обещало им достойный уровень жизни в старости, нынешнее государство обязано обеспечить опережающую, по сравнению с инфляцией, индексацию выплачиваемых пенсий.

Вторая группа – работающие граждане. В процессе проведения пенсионной реформы государство должно решить следующие задачи: – обеспечить гарантированный минимальный уровень пенсионного обеспечения для любого гражданина России независимо от уровня его доходов; – создать условия для формирования населением достаточных пенсионных накоплений, как путем введения обязательных платежей, так и с помощью развития самообеспечения граждан на основе стимулирования социального партнерства и индивидуальной инициативы. Для этих целей в 2002 году всем гражданам моложе 1952 года (мужчины) и 1956 года (женщины) были открыты персональные накопительные счета. Но с 2005 года правительство внесло изменения в реформу. Накопительные счета у граждан старше 1967 года рождения перестали пополняться. Таким образом, у мужчин 1952-1966 года рождения и женщин 1956-1966 года рождения пенсионные накопления сформировались лишь за период 2002-2004 года. Практическая реализация пенсионной реформы сталкивается со значительными трудностями. Основная из них – реальные страховые механизмы финансирования пенсий так и не заработали.

Во-первых, материальное положение российских пенсионеров улучшается слишком медленно и не соответствует представлениям о достойной старости. Борьба с бедностью среди пенсионеров проводится единственно возможным путем – увеличением базовой части трудовой пенсии (единственная часть трудовой пенсии, размер которой зависит от правительственных решений) и финансируется за счет текущих бюджетных поступлений.

При существенном номинальном росте пенсии не удается сохранить их уровень не ниже дореформенного. Средний коэффициент замещения по России в течение последних лет снижается, поскольку темпы роста пенсий отстают от темпов роста заработной платы.

Во-вторых, финансовое состояние Пенсионного фонда России характеризуется все возрастающим дефицитом, который пока покрывается за счет государственного бюджета. Это фактически означает, что дополнительные расходы пенсионной системы покрываются за счет других налоговых поступлений – сегодняшние работники платят пенсии сегодняшним пенсионерам. Таким образом, с течением времени постреформенная пенсионная система откатывается все дальше к своим историческим проблемам. Помимо проблем, связанных с отходом от страховых принципов, необходимо отметить следующие трудности в проведении пенсионной реформы.

Население по-прежнему очень плохо информировано о целях и принципах пенсионной реформы, о своих возможностях в новой системе пенсионного обеспечения – как в отношении накопительной части трудовой пенсии, так и в отношении добровольного пенсионного обеспечения. Ситуация в этой сфере меняется к лучшему, но происходит это очень медленно. Здесь необходимо учитывать несколько моментов. Российские граждане разучились самостоятельно заботиться о своей старости и до сих пор считают, что это проблема государства. Они начинают интересоваться вопросами пенсионного обеспечения только в предпенсионном возрасте, когда уже поздно самостоятельно копить на пенсию. Кроме того, одной из проблем является неверие российских граждан в возможность соблюдения государством каких-либо финансовых обязательств в долгосрочной перспективе. Вследствие этого, происходит слишком медленное формирование инвестиционного потенциала накопительной системы. Лишь небольшая часть граждан (примерно около 10%), имеющих право на выбор модели инвестирования своих пенсионных накоплений, выбрали частные финансовые институты, имеющие право инвестировать в реальный сектор экономики, – негосударственные пенсионные фонды (НПФ) и частные управляющие компании (УК).

И, наконец, достаточно часто со стороны государственных органов звучат предложения о полном или частичном демонтаже накопительного компонента в рамках системы трудовых пенсий. Подобные меры означали бы отход от накопительных принципов в пенсионной реформе и постепенный возврат к уравнительной модели пенсионного обеспечения, а также снижение финансовой устойчивости пенсионной системы в долгосрочной перспективе. Кроме того, постоянные изменения государством «правил игры» при проведении пенсионной реформы подрывают доверие населения к ней.

С 1 июля 2004 года НПФ получили право заключать договоры по обязательному пенсионному страхованию. Одновременно повышены требования к величине стоимости имущества для обеспечения уставной деятельности (ИОУД) любого фонда:

- с 1 января 2005 г. – не менее 30 млн. руб.;

- с 1 июля 2009 г. – не менее 50 млн. руб.

Для получения Фондом права на осуществление деятельности по обязательному пенсионному страхованию НПФ необходимо было иметь опыт одновременного ведения именных пенсионных счетов участников в количестве не менее: с 1 января 2004 г. 5 тыс. с 1 июля 2009 г. 20 тыс. При этом величина ИОУД и совокупный вклад учредителей денежными средствами в таких НПФ с 1 июля 2009 г. должны составлять не менее 100 млн. руб.

В 2005 году на ПФР возложены функции по начислению и выплате ежемесячных денежных выплат и реализации прав граждан на получение государственной социальной помощи в виде набора социальных услуг. Со временем к ним прибавилась функция назначения и выплаты дополнительного ежемесячного материального обеспечения инвалидам и ветеранам Великой Отечественной войны и их вдовам. ПФР начал вести федеральный регистр лиц, имеющих право на получение государственной социальной помощи.

В 2007 году началась реализация программы по предоставлению материнского (семейного) капитала. Владельцы сертификатов на материнский капитал получили возможность переводить весь или часть капитала на формирование пенсионных накоплений трудовой пенсии.

С 1 октября 2008 года запущена программа по государственному софинансированию накопительной части трудовой пенсии. Участнику программы, осуществивший взнос на свой пенсионный счет в размере не менее 2 тыс. руб., государство стало за счет Фонда национального благосостояния перечислять на этот же счет такую же сумму, но не больше 12 тыс. руб. Для лиц пенсионного возраста, не заявивших о получении пенсии размер софинансирования со стороны государства составляет 4-кратный размер, но не более 48 тыс. руб.

С 1 января 2010 года Единый социальный налог (ЕСН) заменен страховыми взносами. Вместо Федеральной налоговой службы администратором взносов в ПФР и ФОМС назначен Пенсионный фонд Российской Федерации.

Проведена крупнейшая валоризация пенсии (переоценка расчетного пенсионного капитала с учётом советского трудового стажа), что повысило пенсию действующим пенсионерам в среднем на 46%.

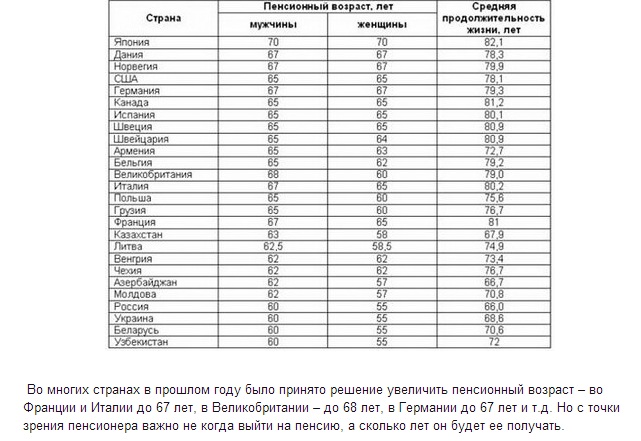

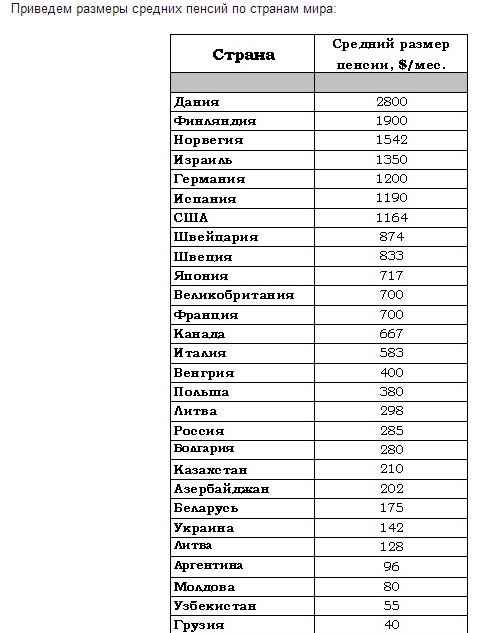

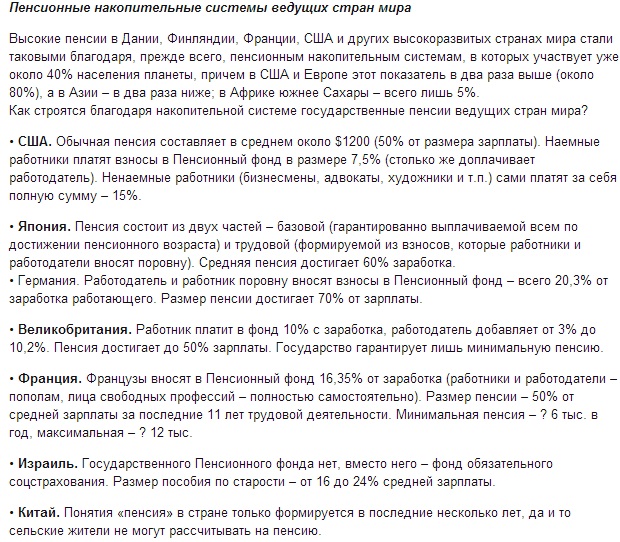

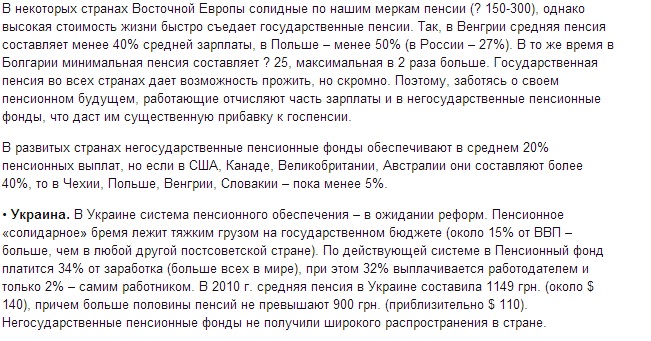

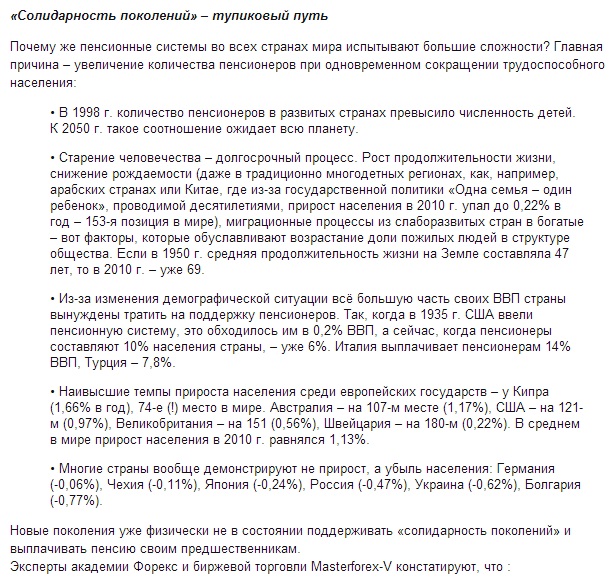

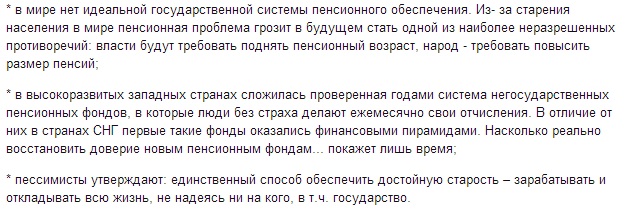

6. Формирование пенсии в зарубежных странах

|

|

Не нашли, что искали? Воспользуйтесь поиском по сайту:

©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|