|

|

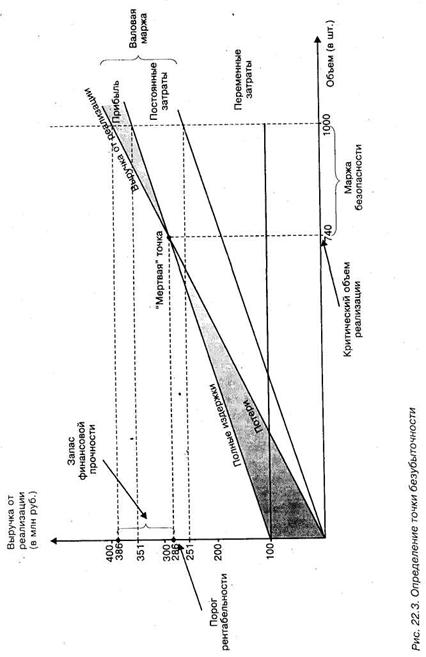

Безубыточность работы предприятия (точка безубыточности)Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия. Точка безубыточности (критический объем производства (продаж)) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю. Точка безубыточности характеризуется следующими показателями: 1. Критический (пороговый) объем реализации, шт. = = Постоянные расходы на объем реализации : : Цена - Средние переменные затраты на единицу продукции. 2. Порог рентабельности, руб. = Критический объем реализации, шт. х Цена. 3. Запас финансовой прочности, руб. = Выручка от реализации, руб. – Порог рентабельности, руб. 4. Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт. Последние два показателя оценивают, как далеко предприятие находится отточки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей. Приведем расчет точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3. Критический объем реализации = = 100 млн руб. : (386 - 251) тыс. руб./шт. = 740 шт. Порог рентабельности = = 740 шт. х 386 тыс. руб./шт: = 285,7 млн руб. Запас финансовой прочности = = 386 млн руб. – 285,7 млн руб. = 100,3 млн руб. Маржа безопасности = 1000 шт. – 740 шт. = 260 шт. Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн руб.

Таблица 22.1 Исходные данные для расчета

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость. На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов. Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высркой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

4. Бизнес-план Одним из методов планирования хозяйственной деятельности в условиях рыночной экономики является Бизнес-план. Он является объективной оценкой собственной деятельности фирмы, необходимым инструментом принятия проектно-инвестиционных решений, связанных с взаимодействием фирмы с внешней средой. Бизнес- план является целевым, программным документом, который представляет собой систему: - расчётов; - технико-экономических обоснований; - совокупность экономических показателей; - описание мер и действий. Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности. Существуют различные цели инвестирования и соответственно цели составления бизнес-плана. В соответствии с этими целями принято выделять следующие типы бизнес-планов: 1. Полный бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов. 2. Концепт бизнес-плана коммерческой идеи или инвестиционного проекта - основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможной вовлеченности в проект. 3. Бизнес-план компании (группы) - изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов. 4. Бизнес-план структурного подразделения - изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли. 5. Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора. 6. Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект. 6. Бизнес-план развития региона - обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями. Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Функции бизнес- плана: 1. Обоснование стратегии и тактики хозяйственного поведения, что особенно необходимо вновь создаваемым предприятиям, а также действующим предприятиям при разработке ими новых направлений деятельности. 2. Планирование и прогнозирование результатов деятельности в традиционном для отечественной экономики понимании (как разработка возможно более полной программы деятельности) и определение целей развития в части реализации индикативных методов планирования, планов развития бизнеса. 3. Привлечение инвесторов, что особенно важно для дорогостоящих широкомасштабных, фундаментальных проектов. При оценке эффективности бизнес- планов различают: 1) коммерческую или финансовую эффективность; 2) бюджетную эффективность, которая отражает финансовые последствия реализации проекта с точки зрения его влияния на формирование федерального, регионального или местного бюджета; 3) социально- экономическую эффективность, оценивает затраты и результаты, связанные с реализацией проекта.

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель проекта должен выполнить следующие работы: 1) проведение маркетинговых исследований с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги; 2) оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления; 3) определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки; 4) определение поставщиков технологического оборудования и соглашения с ними условий его поставки; 5) предварительный расчет объема инвестирования и оценка предполагаемого залога; 6) определение типа или имен конкретных потенциальных инвесторов проекта. Наиболее часто в литературе встречается мнение специалистов, что типовой бизнес-план должен содержать, как минимум, следующие разделы: 1. Резюме (обзорный раздел). 2. Общее описание компании-инициатора инвестиционного проекта. 3. Продукция и услуги. 4. План маркетинга. 5. План производства 6. Управление и организация. 7. Капитал и юридическая форма компании. 8. Финансовый план. 9. Оценка рисков и страхование 10. Анализ чувствительности проекта 11. Охрана окружающей среды 12. Приложения.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|