|

|

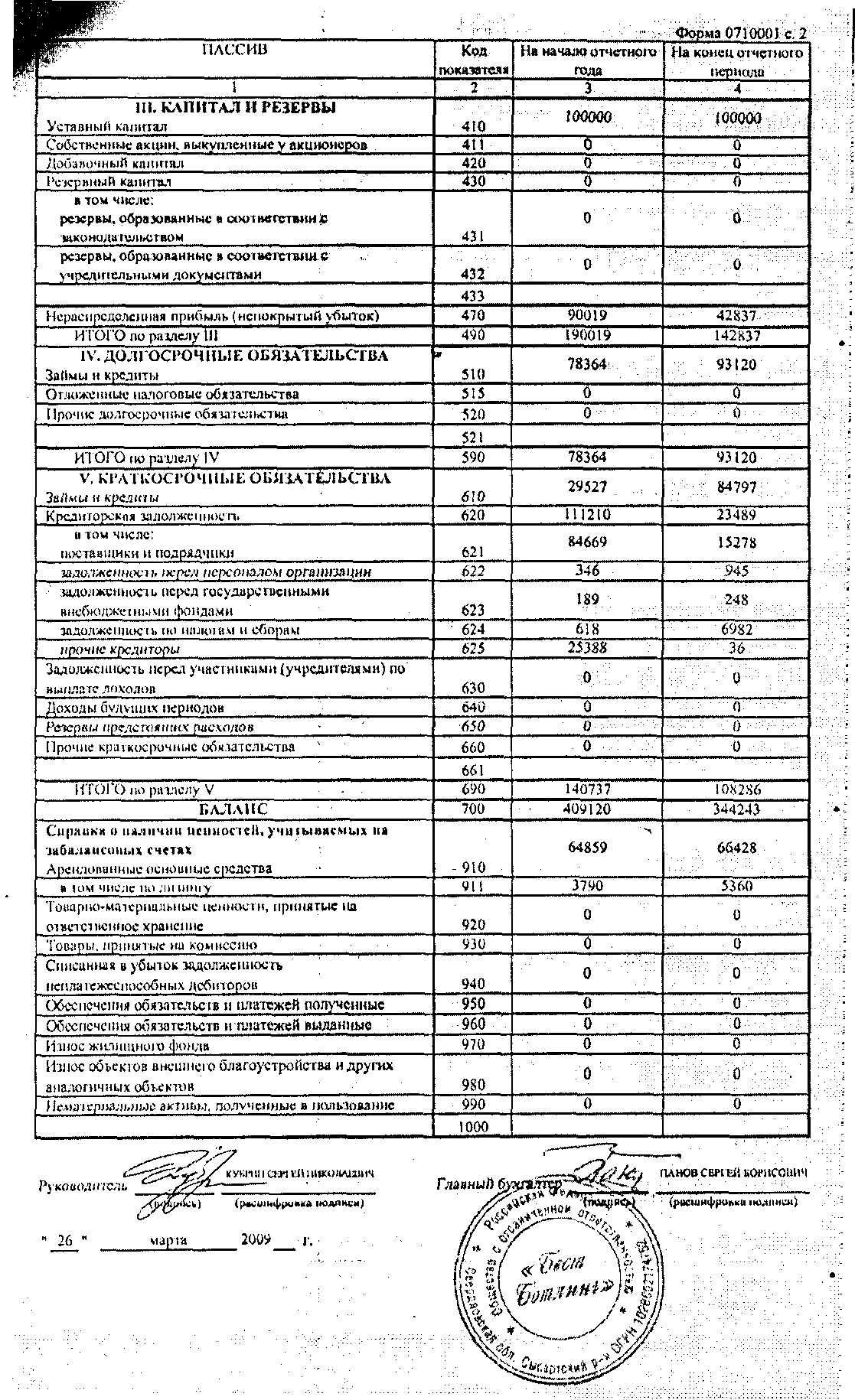

Раздел 10. График погашения кредиторской задолженностиПланирование погашений по обязательствам осуществляется финансовыми менеджерами или непосредственно центрами финансовой ответственности по статьям бюджета, установленных регламентом. В рамках своей компетенции и целесообразности специалисты могут определять возможные варианты планирования задолженности, используя как прогнозы "Расчеты с поставщиками", определяя отсрочки платежей по конкретным контрактам и "Кредиторская задолженность прошлых периодов", устанавливая график погашения задолженности по клиентам, так и на основе бизнес-прогноз "График финансирования", которой является упрощенной формой формирования кредиторской задолженности. Прогноз предназначен для планирования величины кредиторской задолженности и количества дней ее равномерного погашения, суммы авансов и отсрочки текущих платежей по статьям и элементам бюджета. Основой для составления расходной части бюджета движения денежных средств должны быть операционные бюджеты всех направлений деятельности компании и график погашения задолженности, определяющие следующие группы платежей, установленные в прогнозе"График финансирования": плановые платежи по всем видам налогов и сборов перед бюджетом и внебюджетными фондами; обслуживание кредитов, содержащих план выплат по основному долгу и процентам; расходы по оплате труда; обязательства перед поставщиками за поставляемые материалы, обеспечение энергоресурсами; обязательства перед заказчиками за выполненные работы; финансирование управленческих и коммерческих расходов; график инвестиционных выплат за приобретение и модернизацию основных средств; прочие расходы. По определению, кредиторская задолженность - это временно привлеченные предприятием и подлежащие возврату физическим и юридическим лицам денежные средства. Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений и определяется, как: Кз = РАС x Оп / Р, где РАС - материальные затраты величина отложенных выплат сторонним организациям; Оп - отсрочка платежей в днях, P - продолжительность периода в днях. Для планирования кредиторской задолженности на краткосрочный период можно условно принимать, что погашение задолженности производится равными долями в течение запланированного количества дней дополнительно к текущим платежам, с учетом суммы выданных авансов. При расчете расхода денежных средств сумма платежа делится на количество дней месяца и смещается относительно месяца в объеме, приходящемся на период отсрочки. Прогнозный расчет кредиторской задолженности является одним из основных этапов формирования бюджета движения денежных средств и прогнозного баланса, а также для выполнения финансового анализа. Для анализа состояния кредиторской задолженности используются коэффициенты оборачиваемости кредиторской задолженности, относящиеся к группе показателей деловой активности. Коэффициент оборачиваемости кредиторской задолженности, выражаемый в числе оборотов за период, можно рассчитать: КОкз = Рп / Кз, где Рп- стоимость реализованной продукции (себестоимость); Кз - среднегодовая кредиторская задолженность. Период оборота (погашения) кредиторской задолженности, рассчитывается в днях: ПОкз = 360/ КОкз Важность анализа и управления кредиторской задолженностью обусловливается ее значительной долей в текущих пассивах предприятия, ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности. Текущее финансовое благополучие предприятия в значительной мере зависит от того, насколько своевременно оно отвечает по своим финансовым обязательствам. Финансовое планирование бюджета, организация управления финансовыми потоками являются основанием для составления платежного календаря предприятия, который является инструментом оперативного планирования и составляется на небольшой промежуток времени с детально возможной точностью.

Раздел 11. Программа реализации плана финансового оздоровления По рядам показателей мы видим, что предприятие финансового не устойчивость, но все же видна положительная тенденция. Цели и задачи финансового оздоровления ООО «Бест Ботлинг»: повышение ликвидности предприятия. Особое внимание необходимо обращать и на следующие факторы, которые тем или Сезонность – планируя свою деятельность, необходимо непременно учесть сезонность, обусловленные ею закономерности. В качестве дополнительных источников финансирования можно выделить нетрадиционные методы обновления материальной базы и ускоренной модернизации основных фондов, одним из которых является лизинг. Произвести возврат дебиторских задолженностей Провести мероприятия по снижению зависимости от заемных средств, увеличения собственного капитала. С одной стороны, для фирмы это выгодно, так как оно осуществляя свою деятельность, за счет заемных средств и получает в результате большую долю прибыли, н с другой стороны, предприятие может попасть в затруднительное положение, если поставщики не вовремя для фирмы обратятся за своими средствами. Необходимо восстановить рентабельность активов до приемлемой величины (следует позаботиться об эффективности, проведя работу по сокращению расходов на предприятии). Если есть возможности, то следует поработать над сокращением финансово-эксплуатационных потребностей, в том числе и за счет грамотного управления дебиторской и кредиторской задолженностями предприятия: увеличить сбыт товаров на рынке, выйти на новые рынки провести мероприятия по снижению себестоимости. Экономическое значение снижения себестоимости продукции заключается в следующем: при одних и тех же ресурсах есть возможность производить больше продукции; ускоряется оборачиваемость оборотных средств; снижение затрат на производство - важнейший фактор интенсификации производства. Должны быть приняты в плане финансового оздоровления мероприятия по реструктуризации долгов. Предложено мероприятие по управлению кредиторской задолженностью.

Мероприятия по финансовому оздоровлению Кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации. Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по своим обязательствам, что может привести к банкротству. С другой стороны, кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия организации в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход. Рассматриваются три варианта финансирования приобретения основных средств: за счет собственных средств, за счет заемных и за счет лизинга. Исходные данные представлены в таблице 20. Таблица 20 – Исходные данные

Далее представлены расчеты эффективности приобретения оборудования за счет собственных средств (таблица 21), за счет заемных средств (таблица 22) и за счет лизинга (таблица 23). Таблица 21 - Приобретение оборудования за счет собственных средств

Таблица 22 - Приобретение оборудования за счет заемных средств

Таблица 23 - Приобретение оборудования за счет лизинга

Таким образом, чистый приведенный эффект лизинга по сравнению с собственными средствами составит: -950 263 - (-1366026) = 415 763 руб. Чистый приведенный эффект лизинга по сравнению с заемными средствами составит: -950 263 - (-1086499) = 136236 руб. Кроме того, не требуется единовременного отвлечения денежных средств.

Заключение …………………………. ………………………… ………………………..

Литература

Приложение

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|