|

|

Экономическое и финансовое состояние предприятия

Проведем анализ финансового состояния предприятия. Первый этап – оценка имущества и источников его формирования в таблице 5. Таблица 5 - Анализ имущества и источников его формирования

Из представленных в первой части таблицы данных видно, что на 31 декабря 2014 г. в активах организации доля текущих активов составляет одну треть, а внеоборотных средств, соответственно, две третьих. Активы организации в течение анализируемого периода (31.12–31.12.2014) уменьшились на 5 505 тыс. руб. (на 22%). Несмотря на снижение активов, собственный капитал увеличился на 2,1%, что, в целом, положительно характеризует динамику изменения имущественного положения организации. На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рисунок 3 - Структура активов ООО «Красивые окна НН» в 2014 году

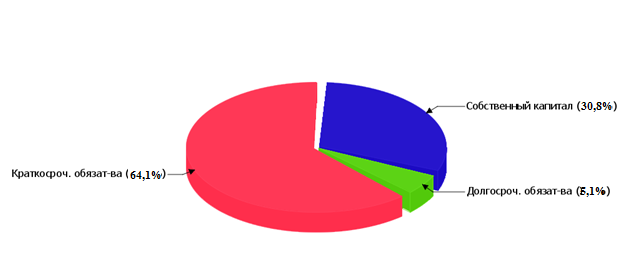

Рисунок 4 - Структура пассивов ООО «Красивые окна НН» в 2014 году

Снижение активов организации связано, в первую очередь, со снижением показателя по строке "финансовые и другие оборотные активы" на 6 287 тыс. руб. (или 95,9% вклада в снижение активов). Одновременно, в пассиве баланса снижение наблюдается по строкам: · долгосрочные заемные средства – 3 580 тыс. руб. (56,6%) · кредиторская задолженность – 2 749 тыс. руб. (43,4%) Среди положительно изменившихся статей баланса можно выделить "материальные внеоборотные активы" в активе и "краткосрочные заемные средства" в пассиве (+824 тыс. руб. и +700 тыс. руб. соответственно). Собственный капитал организации на последний день анализируемого периода составил 6 017,0 тыс. руб. За последний год отмечено слабое повышение собственного капитала (на 124 тыс. руб., или на 2,1%). Перейдем к анализу финансовой устойчивости. Таблица 6 - Анализ коэффициентов финансовой устойчивости

Коэффициент автономии организации на 31 декабря 2014 г. составил 0,31. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение показывает, что ввиду недостатка собственного капитала (31% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии значительно вырос за последний год (на 0,07). Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода составил -0,97, но на 31.12.2013 коэффициент обеспеченности собственными оборотными средствами был намного выше – -0,45 (т.е. снижение на 0,52). По состоянию на 31.12.2014 значение коэффициента является критическим. Рассчитаем величину собственных оборотных средств в таблице 7. Таблица 7 - Расчет величины собственных оборотных средств

Поскольку на 31 декабря 2014 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за год ухудшили свои значения. Проведем расчет коэффициентов ликвидности. Таблица 8 - Расчет коэффициентов ликвидности

На последний день анализируемого периода при норме 2 коэффициент текущей (общей) ликвидности имеет значение 0,55. Более того следует отметить отрицательную динамику показателя – за последний год коэффициент снизился на -0,36. Коэффициент абсолютной ликвидности, как и первый коэффициент, имеет значение ниже нормы (0,2). При этом нужно обратить внимание на имевшее место за год негативное изменение – коэффициент снизился на -0,01. Проведем оценку финансовых результатов ООО «Красивые окна НН».

Таблица 9 - Анализ финансовых результатов деятельности ООО «Красивые окна НН»

В приведенной таблице обобщены основные финансовые результаты деятельности ООО "Красивые окна НН" за год и аналогичный период прошлого года. Из "Отчета о финансовых результатах" следует, что за 2014 год организация получила прибыль от продаж в размере 1 086 тыс. руб., что составило 2,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 385 тыс. руб., или на 26,2%. По сравнению с прошлым периодом в текущем уменьшилась как выручка от продаж, так и расходы по обычной деятельности (на 600 и 215 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (-1,4%) опережает изменение расходов (-0,5%) Изменение выручки наглядно представлено ниже на графике.

Рисунок 5 - Динамка выручки и чистой прибыли Перейдем к относительным показателям эффективности деятельности ООО «Красивые окна НН». Таблица 10 - Анализ рентабельности

Представленные в таблице показатели рентабельности за 2014 год имеют положительные значения как следствие прибыльной деятельности ООО "Красивые окна НН". За 2014 год организация по обычным видам деятельности получила прибыль в размере 2,5 копеек с каждого рубля выручки от реализации. Однако имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (-08 коп.). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 0,8%. Это значит, что в каждом рубле выручки ООО "Красивые окна НН" содержалось 0,8 коп. прибыли до налогообложения и процентов к уплате. Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к ООО "Красивые окна НН" взята 5-факторная модель для частных производственных предприятий): Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где Таблица 11 - Расчет вероятности банкротства

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: · 1.23 и менее – высокая вероятность банкротства; · от 1.23 до 2.9 – средняя вероятность банкротства; · от 2.9 и выше – низкая вероятность банкротства. По результатам расчетов для ООО "Красивые окна НН" значение Z-счета на 31 декабря 2014 г. составило 2,52. Такое значение показателя говорит о существовании некоторой вероятности банкротства ООО "Красивые окна НН" (значение показателя находится в пограничной зоне). В тоже время, необходимо отметить очень условный характер данного показателя, по результатам которого не следует делать однозначный вывод, а необходимо провести более глубокий анализ финансового состояния организации. Приведенный анализ показал, что в 2014 году ситуация ухудшилась. Причиной ухудшения финансового состояния ООО «Красивые окна НН» общее ухудшение экономической ситуации в стране. У организации нет достаточных собственных средств для финансирования проектов, а ставки по кредитам существенно выросли. Поэтому ООО «Красивые окна НН» в 2014 году снизило сумму заемного капитала.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|