|

|

Расчет капитальных затрат и амортизационных отчислений

Капитальные затраты на строительство холодильника складываются из затрат на строительство зданий и сооружений, приобретения, доставки и монтажа оборудования, относящегося к основным фондам.

Расчет сметной стоимости строительства зданий и амортизационные отчисления

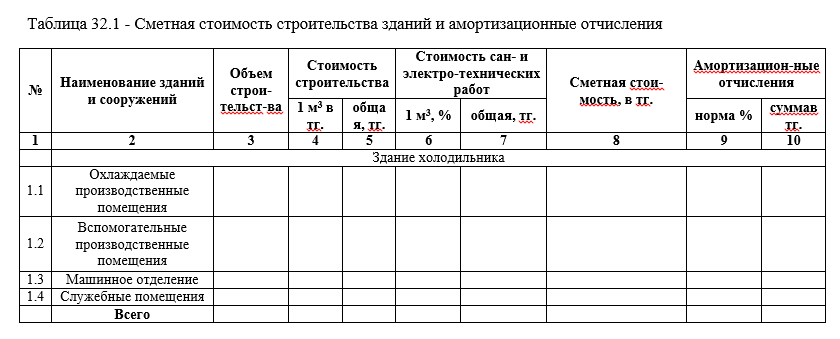

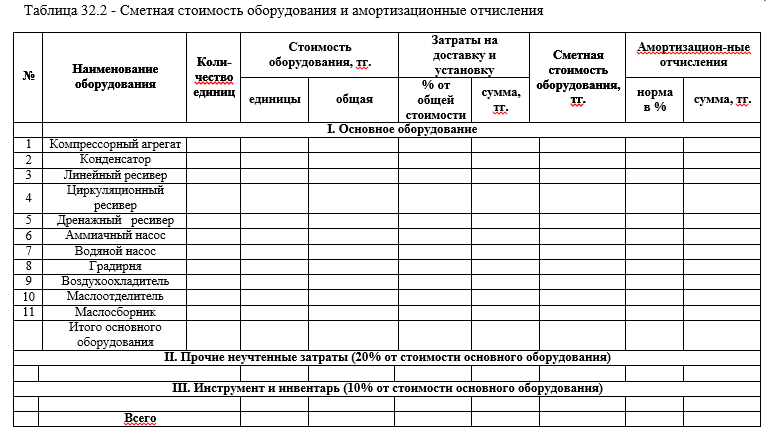

Основные позиции расчета сметной стоимости строительства зданий и амортизационных отчислений приведены в таблице 32.1. При расчетах заранее определяются территориальный пояс и климатический район района строительства. Пояснения к расчету таблицы 8: 1. Объем строительства рассчитывается как произведение длины, ширины и высоты по наружному замеру, взятых из строительной части проекта. 2. Стоимость 1 м3 строительных работ определяется по заводским данным. 3. Общая стоимость строительно-монтажных работ рассчитывается перемножением стоимости 1 м3 и объема строительства (определяется как графа 3·графа 4). 4. Стоимость 1 м3 сантехнических, электротехнических работ находится по заводским данным. Общая стоимость сантехнических, электротехнических работ принимается в размере 30-35 % от стоимости строительства. 5. Полная сметная стоимость строительства определяется суммированием ее общей стоимости строительства и стоимости сантехнических и электротехнических работ, с учетом территориального пояса и климатического района (графа 5 + графа 7). 6. Норма амортизации принимается по заводским данным. 7. Сумма амортизационных отчислений находится по формуле А= Ф·Н/100% ( графа 8·графа 9). Расчет капитальных затрат на оборудование и амортизационные отчисления Капитальные затраты на оборудование рассчитываются в таблице 25.2. Пояснения к расчету таблицы: 1. Количество единиц основного оборудования берется из технологической части проекта, где производится его подбор. 2. Стоимость единицы оборудования принимается по прейскурантам. 3. Общая стоимость определяется как произведение стоимости оборудования на его количество (графа 3·графа 4). 4. Затраты на доставку, устройство фундаментов, монтаж, КИП принимается в % от общей стоимости оборудования. 5. Затраты на доставку, устройство фундаментов, монтаж, КИП в денежном выражении находится как отношение произведения общей стоимости оборудования на процент затрат по доставке к 100% (графа 6·графа 7). 6. Сметная стоимость оборудования определяется суммированием общей стоимости оборудования и затрат, КИП (графа 5 + графа 7). 7. Норма амортизации принимается по прейскурантам. 8. Сумма амортизационных отчислений определяется отношением сметной стоимости оборудования на норму амортизации к 100% (графа8·графа 9).

Сводная смета капитальных затрат приведена в таблице 32.3. Таблица 32.3 - Сводная смета капитальных затрат

Расчет численности рабочих и фонда заработной платы Определение числа бригад

Определение количества часов работы за год при 8-ми часовом рабочем дне осуществляется следующим образом:

(365 – 91)·8 =2192 часов,

или за один месяц: 2192 / 12 = 183 часов. В этом случае среднюю календарную продолжительность месяца можно определить так: 30 дней·24 часа = 720 часов.

Тогда необходимое число бригад равно 720 / 183 = 4бригады. Составляется график сменности при непрерывном производстве и рабочем дне 8 часов и количестве бригад – 4 (таблица 32.4).

Таблица 32.4 - График сменности

Период сменности определяется по формуле::П = 4·4 = 16дней.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2026 stydopedia.ru Все материалы защищены законодательством РФ.

|